Apa itu Variasi Volume?

Volume Variance adalah alat penilaian yang memeriksa apakah ada perbedaan dalam jumlah aktual yang dikonsumsi atau dijual dan jumlah yang dianggarkan. Biasanya dinyatakan dalam satuan moneter dengan mengalikan selisih antara keduanya dengan harga standar per unit. Varians volume dianggap menguntungkan jika jumlah aktual unit yang dikonsumsi lebih rendah dari jumlah standar unit yang dibutuhkan sebagai bahan baku. Di sisi lain, jika jumlah unit aktual yang dikonsumsi lebih dari jumlah unit standar, dianggap tidak menguntungkan atau merugikan.

Bagaimana Cara Menghitung Variasi Volume?

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Volume Variance (wall streetmojo.com)

Itu dapat dihitung dengan menggunakan langkah-langkah berikut:

Langkah 1: Pertama, tentukan jumlah aktual unit yang dikonsumsi dalam varians hasil material atau jumlah aktual unit yang terjual dalam kasus varians volume penjualan.

Langkah 2: Selanjutnya, tentukan jumlah unit yang dianggarkan yang direncanakan untuk konsumsi dalam kasus varians hasil material atau jumlah unit yang dianggarkan yang direncanakan untuk dijual dalam kasus varians volume penjualan.

Langkah 3: Selanjutnya, hitung Varians jumlah unit yang dikonsumsi oleh jumlah unit aktual (langkah 1) dari pengurangan jumlah unit yang dianggarkan (langkah 2) untuk varians hasil material. Sebaliknya, Variansi jumlah unit yang terjual dengan mengurangkan jumlah unit yang dianggarkan (langkah 2) dari jumlah aktual unit (langkah 1) untuk varians volume penjualan.

Langkah 4: Selanjutnya, tentukan biaya per unit yang dianggarkan dan harga per unit yang dianggarkan untuk masing-masing varian hasil material dan varian volume penjualan.

Langkah 5: Akhirnya, rumus untuk varians hasil material dapat dihitung dengan mengalikan Varians dalam jumlah unit yang dikonsumsi (langkah 3) dan biaya per unit yang dianggarkan (langkah 4), seperti yang ditunjukkan di bawah ini,

Varian hasil material = (Jumlah unit yang dianggarkan yang dikonsumsi – Jumlah aktual unit yang dikonsumsi) x Biaya yang dianggarkan per unit.

Rumus varians volume penjualan dapat dihitung dengan mengalikan varians jumlah unit yang terjual (langkah 3) dengan harga yang dianggarkan per unit (langkah 4) seperti yang ditunjukkan di bawah ini,

Variansi Volume Penjualan = (Jumlah Unit Terjual Sebenarnya – Jumlah Unit Terjual yang Dianggarkan) * Harga yang dianggarkan per unit.

Contoh

Mari kita pahami contoh-contohnya.

Contoh 1

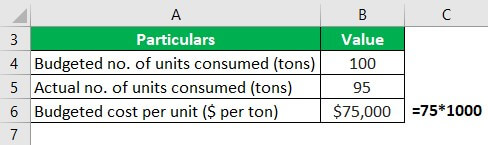

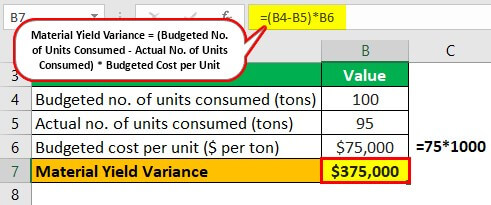

Mari kita ambil contoh unit manufaktur untuk mengilustrasikan konsep varians hasil material. Sesuai tolok ukur industri, unit tersebut memperkirakan akan membutuhkan 100 ton batu kapur dengan harga $75 per kg untuk bulan sebelumnya. Namun, unit tersebut hanya menggunakan 95 ton selama sebulan. Oleh karena itu, tentukan varian hasil material dalam kasus ini.

Diberikan,

- Dianggarkan no. unit yang dikonsumsi = 100 ton

- Sebenarnya tidak. unit yang dikonsumsi = 95 ton

- Biaya per unit yang dianggarkan = $75 * 1000 = $75.000 per ton

Oleh karena itu, varian hasil material untuk bulan sebelumnya dapat dihitung sebagai,

- = (100 – 95) * $75.000

- = $375.000

Oleh karena itu, varian hasil material menguntungkan sebesar $375.000.

Contoh #2

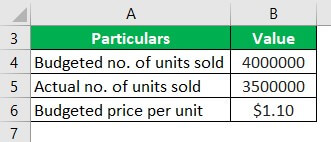

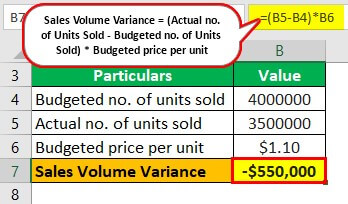

Mari kita ambil contoh department store untuk mengilustrasikan konsep varians volume penjualan. Toko tersebut memperkirakan dapat menjual 4.000.000 botol air mineral selama Q2FY19 dengan perkiraan harga $1,10 per botol. Anggaran tersebut didasarkan pada volume penjualan yang dicapai selama beberapa kuartal terakhir. Namun, ketika hasil nyata kuartal tersebut terungkap, toko tersebut menyadari akan mencapai penjualan 3.500.000 botol. Tentukan varians volume penjualan dalam kasus ini.

Diberikan,

- Dianggarkan no. unit terjual = 4.000.000

- Sebenarnya tidak. unit terjual = 3.500.000

- Harga yang dianggarkan per unit = $1,10

Oleh karena itu, varians volume penjualan untuk Q2FY19 dapat dihitung sebagai,

- = (3.500.000 – 4.000.000) * $1,10

- = -$550.000

Kapan itu bisa muncul?

Variasi volume muncul hanya ketika bisnis memutuskan rencana yang dianggarkan berdasarkan standar teoretis, yang secara praktis tidak dapat dicapai karena berbagai kekurangan operasional. Namun, hal tersebut dapat dihindari dengan menetapkan rencana anggaran sesuai dengan standar yang dapat dicapai, dimana semua tantangan operasional diperhitungkan dengan asumsi yang masuk akal.

Keuntungan

Beberapa keuntungan utama adalah sebagai berikut:

- Itu dapat menetapkan standar biaya Standar Untuk BiayaBiaya standar adalah perkiraan biaya yang ditentukan oleh perusahaan untuk produksi barang dan jasa atau untuk melakukan operasi dalam keadaan normal dan diperoleh oleh perusahaan dari analisis data historis atau dari waktu dan studi gerak. Baca lebih lanjut, harga, dan kuantitas.

- Ini memfasilitasi tinjauan manajemen terhadap kinerja operasional vis-à-vis anggaran.

- Ini membantu menyelidiki akar penyebab variasi dalam kontribusi dan profitabilitasProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan laba di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan. Baca lebih lanjut tentang bisnis.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu varians volume dan definisinya. Berikut kita bahas cara menghitung variansi volume beserta contohnya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Varians Volume Overhead Tetap

- Campuran Penjualan

- Pengendalian biaya

- Manajemen biaya