Definisi Sistem Perhitungan Biaya Pesanan Pekerjaan

Job order costing adalah sistem penetapan biaya produksi ke pekerjaan manufaktur tertentu dan terutama digunakan oleh organisasi yang menyediakan pekerjaan khusus pelanggan. Juga, sistem ini digunakan ketika setiap keluaran berbeda dari yang lain. Itu berarti orang lain tidak dapat menggunakan produk yang sama.

Misalnya, layanan profesional seperti dokter, pengacara, dan akuntan sewaan khusus untuk klien. Oleh karena itu, metode penetapan biaya pesanan pekerjaan menghitung biaya layanan ini.

Jenis Biaya yang Terlibat dalam Job Order Costing

Biaya pesanan pekerjaan biasanya melibatkan tiga jenis biaya:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Job Order Costing (wallstreetmojo.com)

- Bahan Langsung – Bahan langsung adalah kontributor utama biaya pesanan pekerjaan. Biaya ini sepenuhnya tergantung pada kualitas dan kuantitas barang jadi. Bahan BakuBahan BakuBahan mentah mengacu pada zat yang belum selesai atau sumber daya alam yang belum dimurnikan yang digunakan untuk memproduksi barang jadi.baca lebih lanjut dikonsumsi langsung untuk penyelesaian pekerjaan tertentu atau pembuatan barang jadi termasuk dalam bahan langsung.

- Tenaga Kerja Langsung – Dalam penetapan biaya pesanan, biaya tenaga kerja Biaya Tenaga Kerja Biaya tenaga kerja adalah remunerasi yang dibayarkan dalam bentuk upah dan gaji kepada karyawan. Tunjangan dibagi secara luas menjadi dua kategori- tenaga kerja langsung yang terlibat dalam proses manufaktur dan tenaga kerja tidak langsung yang berkaitan dengan semua proses lainnya. Lebih lanjut digunakan dalam pekerjaan tertentu diidentifikasi dan ditambahkan ke biaya produksi. Biaya tenaga kerja langsung dihitung berdasarkan tenaga kerja dan jam kerja. Jika pekerjaan tertentu menyediakan layanan, biaya tenaga kerja langsung terdiri dari hampir 80%–90% dari total biaya.

- Overhead – Biaya OverheadBiaya OverheadBiaya Overhead adalah biaya yang tidak berhubungan langsung dengan kegiatan produksi dan karena itu dianggap sebagai biaya tidak langsung yang harus dibayar meskipun tidak ada produksi. Contohnya termasuk hutang sewa, hutang utilitas, hutang asuransi, hutang gaji kepada staf kantor, perlengkapan kantor, dll. Baca lebih lanjut yang dikeluarkan dalam pembuatan produk atau penyediaan layanan selain tenaga kerja langsung dan bahan langsung seperti sewa, listrik, penyusutan, biaya hukum, dan lainnya. Beberapa biaya overhead bersifat variabel, dan beberapa tetap.

Fitur Sistem Biaya Pesanan Pekerjaan

- Dalam job order, setiap pekerjaan memiliki karakteristiknya masing-masing.

- Dalam jenis biaya ini, setiap pekerjaan dilakukan hanya berdasarkan pesanan pelanggan, bukan sebagai produksi biasa.

- Dalam metode penetapan biaya ini, setiap pekerjaan diperlakukan sebagai pusat biayaPusat BiayaPusat biaya mengacu pada departemen perusahaan yang tidak berkontribusi langsung pada pendapatan perusahaan; namun, perusahaan harus mengeluarkan biaya untuk menjaga agar unit tersebut tetap beroperasi. Ini terdiri dari departemen penelitian dan pengembangan, akuntansi dan sumber daya manusia.baca lebih lanjut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Job Order Costing (wallstreetmojo.co m)

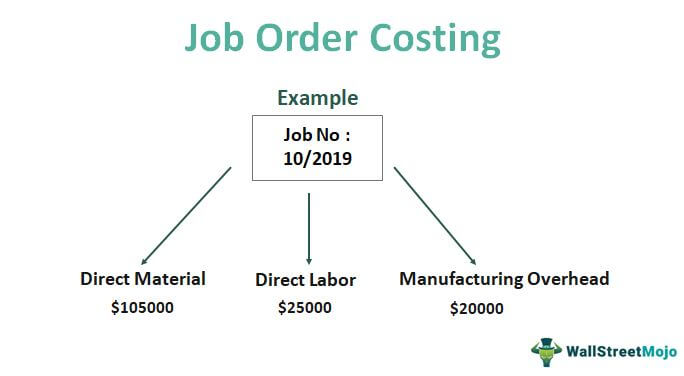

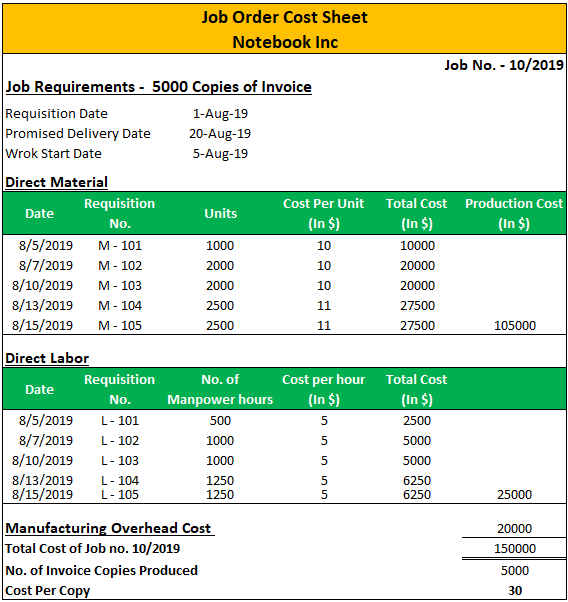

Contoh Penetapan Biaya Pesanan Pekerjaan

Mari kita ambil contoh sistem perhitungan biaya berdasarkan pesanan.

Notebook Inc adalah perusahaan percetakan & alat tulis yang telah menerima pesanan 5000 salinan faktur dari salah satu pelanggannya. Menurut spesifikasi yang diberikan pelanggan per 1 Agustus 2019, notebook Inc harus mengirimkan pada atau sebelum 20 Agustus 2019. Menurut perusahaan, mereka dapat menyelesaikan pekerjaan dalam waktu sepuluh hari. Oleh karena itu, mereka mulai pada 5 Agustus 2019, dan menetapkan pekerjaan ini sebagai pekerjaan no. 10/2019. Biaya yang Terjadi di bawah mengacu pada biaya yang harus dibayar Perusahaan sebagai imbalan atas penggunaan layanan, produk, atau aset. Ini mungkin termasuk biaya langsung, tidak langsung, produksi, operasi, & distribusi yang dikeluarkan untuk operasi bisnis. baca lebih lanjut biaya telah dikeluarkanBiaya Telah DikeluarkanBiaya Incurred mengacu pada biaya yang harus dibayar Perusahaan sebagai ganti penggunaan layanan, produk, atau aset. Ini mungkin termasuk biaya langsung, tidak langsung, produksi, operasi, & distribusi yang dikeluarkan untuk operasi bisnis. baca lebih lanjut oleh perusahaan saat menyelesaikan pekerjaan ini:

Bahan Langsung: Dalam memproduksi satu salinan faktur, dibutuhkan dua unit bahan baku. Oleh karena itu, untuk produksi 5.000 dokumen, 10.000 unit bahan alami akan dikonsumsi, yang diperoleh perusahaan pada tanggal berbeda sesuai kebutuhan. Awalnya, biaya bahan baku adalah $10 per unit. Namun, mulai 13 Agustus 2019, telah meningkat sebesar $1 karena kekurangan bahan baku di pasar. Akibatnya, total biaya bahan baku yang dikonsumsi adalah $10.500.

Tenaga Kerja Langsung: Dalam memproduksi satu salinan faktur, diperlukan satu jam tenaga kerja, dan biaya satu jam tenaga kerja adalah $5. Untuk menyelesaikan pekerjaan ini, telah digunakan 5000 jam tenaga kerja yang diambil perusahaan pada hari yang berbeda sesuai dengan ketersediaan bahan baku. Total biaya tenaga kerja langsungBiaya Tenaga Kerja LangsungBiaya tenaga kerja langsung mengacu pada total biaya yang dikeluarkan oleh perusahaan untuk membayar upah dan tunjangan lainnya kepada karyawannya terhadap tugas yang dilakukan oleh mereka, yang langsung terkait dengan pembuatan produk atau penyediaan dari layanan.baca lebih lanjut adalah $ 25.000.

Overhead Manufaktur: Biaya yang dikeluarkan oleh perusahaan adalah $20.000, yang meliputi penyusutan pabrik dan mesin, sewa pabrik dan kantor, dan biaya overhead lainnya yang dikonsumsi dalam produksi 5.000 salinan faktur ini.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Job Order Costing (wallstreetmojo.com)

Keuntungan dari Job Order Costing

- Ini membantu manajemen menganalisis biaya material, tenaga kerja & overheadBiaya OverheadBiaya Overhead adalah biaya yang tidak berhubungan langsung dengan aktivitas produksi dan karena itu dianggap sebagai biaya tidak langsung yang harus dibayar bahkan jika tidak ada produksi. Contohnya termasuk hutang sewa, hutang utilitas, hutang asuransi, hutang gaji untuk staf kantor, perlengkapan kantor, dll.baca lebih lanjut yang dikeluarkan dalam produksi atau penyelesaian pekerjaan.

- Ini membantu dalam identifikasi efisiensi mesin dan tenaga kerja.

- Metode penetapan biaya pesanan membantu dalam pengendalian biaya Pengendalian Biaya Pengendalian biaya adalah alat yang digunakan oleh organisasi dalam mengatur dan mengendalikan fungsi perhatian manufaktur dengan membatasi biaya dalam tingkat yang direncanakan. Ini dimulai dengan menyiapkan anggaran, mengevaluasi kinerja aktual, dan menerapkan tindakan yang diperlukan untuk memperbaiki ketidaksesuaian. Baca pemanfaatan sumber daya lebih banyak dan lebih baik.

- Dengan bantuan metode penetapan biaya pesanan, manajemen dapat memastikan pekerjaan mana yang menguntungkan dan mana yang tidak.

- Ini membantu membandingkan pekerjaan serupa yang akan dilakukan di masa depan dan menjadi dasar pekerjaan di masa depan.

- Ini juga membantu mengidentifikasi sisa dan cacat yang muncul dalam produksi atau penyelesaian pekerjaan dan mengambil langkah untuk meminimalkannya.

Kerugian dari Job Order Costing

- Ini memakan waktu dan mahal karena melibatkan pencatatan material, tenaga kerja, dan overhead harian dan pekerjaan khusus.

- Perbandingan biaya bermasalah karena, dalam metode ini, lembar biaya disiapkan untuk setiap pekerjaan secara terpisah sesuai dengan spesifikasinya.

- Jika dua atau lebih pekerjaan dilakukan secara bersamaan, ada risiko membebankan biaya satu posisi ke pekerjaan lain.

- Dalam penetapan biaya berdasarkan pesanan, biaya overhead didasarkan pada perkiraan. Juga menantang untuk mengetahui apakah biaya overhead terkait langsung dengan pekerjaan tertentu karena sebagian besar fasilitas overhead digunakan untuk lebih dari satu pekerjaan. Oleh karena itu, ada kemungkinan kelebihan/kekurangan alokasi biaya Alokasi Biaya Alokasi Biaya adalah prosedur untuk mengenali & membebankan biaya ke objek biaya yang berbeda seperti produk, departemen, program, pelanggan, dll., sesuai penggerak biaya yang berfungsi sebagai dasar untuk proses ini. Baca selengkapnya.

- Ini terutama tergantung pada keahlian manajer produksi. Oleh karena itu, seseorang yang mengalokasikan biaya untuk pekerjaan tertentu harus mengetahuinya. Kesalahan kecil dapat mengubah harga produk.

Kesimpulan

Penetapan biaya berdasarkan pesanan hanya berlaku untuk organisasi berdasarkan persyaratan pelanggan dan di mana satu pekerjaan berbeda dari yang lain sehingga mereka dapat menghitung biayanya. Itu mahal karena membutuhkan keterampilan dan pengetahuan untuk mengidentifikasi, menganalisis, dan mengendalikan biaya. Namun, sangat penting untuk mengidentifikasi semua biaya. Pengeluaran adalah biaya yang dikeluarkan dalam menyelesaikan transaksi apa pun oleh organisasi, yang mengarah pada penciptaan aset yang menghasilkan pendapatan, perubahan kewajiban, atau peningkatan modal.baca lebih lanjut pengeluaran Pengeluaran Pengeluaran adalah biaya yang dikeluarkan untuk menyelesaikan transaksi apa pun oleh suatu organisasi, yang mengarah pada penciptaan aset yang menghasilkan pendapatan, perubahan kewajiban, atau peningkatan modal. Baca lebih lanjut yang dikeluarkan dalam menyelesaikan penugasan. Jika tidak, perusahaan dapat kehilangannya karena mereka tidak dapat membebankan satu biaya pekerjaan ke pekerjaan lain.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Job Order Costing System dan definisinya. Di sini kita membahas fitur, jenis, contoh, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Definisi Biaya Variabel

- Kuantitas Pesanan Ekonomis

- Rumus Biaya Tetap

- Definisi Biaya Standar