Provisi dalam Arti Akuntansi

Provisi dalam akuntansi mengacu pada jumlah atau kewajiban yang disisihkan oleh bisnis untuk kewajiban sekarang dan masa depan. Pada dasarnya, provisi adalah perkiraan kemungkinan kerugian yang terkait dengan masa depan untuk peristiwa yang terjadi di masa lalu dan sekarang. Provisi dihitung dengan mengikuti pedoman peraturan yang telah ditetapkan oleh Bank dan Lembaga Keuangan; namun, bisnis apa pun dapat menjalankannya terhadap kredit macet atau kewajiban masa depan lainnya.

Karakteristik

- Selalu terkait dengan tanggung jawab masa depan yang tidak pasti dan tidak dapat dihitung sepenuhnya;

- Itu selalu mengarah pada pengurangan keuntungan untuk bisnis.

- Ini merupakan kewajiban untuk bisnis dan merupakan bagian dari sisi kewajiban dalam neraca.

- Itu dilakukan mengikuti pedoman peraturan tertentu (seperti Bank melakukan ketentuan berdasarkan pedoman BASEL) atau sesuai praktik bisnis historis (dalam kasus bisnis lain).

- Hal ini dilakukan dalam kasus-kasus di mana kemungkinan akan terjadi arus keluar dana atau piutang tertentu akan mengalami tunggakan.

Jenis Provisi dalam Akuntansi

Ada berbagai jenis ketentuan yang dibuat dalam kegiatan bisnis biasa. Beberapa terbatas pada bisnis tertentu, sementara beberapa jenis bisnis lainnya. Berikut adalah jenis yang paling umum –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Ketentuan Akuntansi (wallstreetmojo.com)

- Provisi untuk Kredit Macet Provisi Untuk Kredit MacetProvisi kredit macet mengacu pada cadangan yang dibuat oleh perusahaan untuk menyisihkan jumlah yang dihitung sebagai persentase tertentu dari keseluruhan piutang ragu-ragu atau macet yang harus dihapuskan pada tahun berikutnya.baca lebih lanjut: Ini termasuk ketentuan yang ditandai oleh bisnis terhadap kredit macetHutang MacetBad DebtsBad Debts dapat digambarkan sebagai kerugian tak terduga yang dialami oleh organisasi bisnis karena tidak terpenuhinya syarat dan ketentuan yang disepakati karena penjualan barang atau jasa atau pembayaran kembali pinjaman atau kewajiban lainnya.baca lebih lanjut dalam kegiatan bisnis normal berdasarkan rata-rata historis.

- Garansi: Ini termasuk ketentuan yang dibuat oleh bisnis untuk garansi yang diperpanjang oleh bisnis.

- Perpajakan: Ini termasuk ketentuan yang timbul dari kewajiban pajak yang dihitung oleh bisnis berdasarkan Pendapatan yang diperolehPenghasilan yang DiperolehPenghasilan yang diperoleh adalah jumlah yang diperoleh oleh seorang individu, seperti gaji, upah, atau kompensasi karyawan. Bisa juga penghasilan perorangan melalui usaha sendiri. Baca lebih lanjut Peraturan Pajak Penghasilan berikut ini.

- Kelas Aset: Jenis pembuatan ketentuan ini terbatas pada Bank dan Lembaga KeuanganLembaga KeuanganLembaga keuangan mengacu pada organisasi yang menyediakan layanan bisnis dan produk yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. baca lebih lanjut, di mana persentase tertentu dari nilai pinjaman dialokasikan sebagai Provisi. Jumlah persentase yang akan dibagikan bervariasi dan meningkat ketika Aset (yaitu, Pinjaman) gagal bayar dan berpindah dari kategori standar ke kategori kurang lancar, diragukan, dan aset macet.

Bagaimana Cara Membuat Provisi dalam Akuntansi?

Ini adalah proses dua langkah, yaitu:

- Tentukan jumlah provisi, yang sekali lagi bergantung pada berbagai faktor dan bervariasi untuk Industri dan bisnis di berbagai yurisdiksi.

- Perlakuan akuntansi dari jumlah provisi dihitung pada langkah 1, yang melibatkan pendebetan biaya provisi dari Laporan Laba Rugi dan membuat akun kewajiban di bawah Neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban , dan aset perusahaan pada titik waktu tertentu. Hal itu didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca selengkapnya untuk bisnis.

Mari kita jelaskan kedua langkah tersebut dengan bantuan contoh hipotetis.

Bank ABC telah memberikan Pinjaman Berjangka kepada XYZ sebesar $100000, yang memerlukan pembayaran bulanan berkala sebesar $1200. XYZ belum membayar iuran selama tiga bulan terakhir, dan karenanya, Bank ABC telah mengklasifikasikan rekening tersebut sebagai Non-Performing Asset (NPA) dan membuat pencadangan atas Term loan tersebut setara dengan 20% dari jumlah pinjaman, yaitu , 20% dari $100000 yaitu $20000.

Jadi sesuai langkah pertama, jumlah provisi adalah $20.000.

Sekarang, $20.000 didebitDebitedDebit menunjukkan kenaikan biaya perusahaan atau penurunan pendapatannya. baca lebih lanjut di bawah Laporan Laba Rugi, dan akun penyisihan terpisah dibuat di Neraca setara dengan jumlah yang sama.

Contoh

Perusahaan yang menjual AC dengan garansi satu tahun harus menyisihkan amo Perusahaan yang menjual AC dengan garansi satu tahun harus menyisihkan sejumlah tertentu sebagai ketentuan untuk klaim yang mungkin timbul selama masa garansi. Perusahaan menentukan jumlah Provisi berdasarkan data klaim sebelumnya untuk AC tersebut. Jumlah ini didebit dari Laporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna. baca lebih lanjut, sehingga mengurangi keuntungan. Pada akhir tahun, jika klaim aktual kurang dari jumlah provisi, jumlah saldo dikembalikan, sehingga melepaskan Kewajiban Provisi.

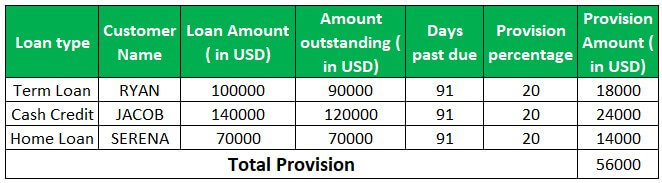

Bank A telah memberikan tiga pinjaman berikut dengan perincian sebagai berikut:

Bank A harus membuat provisi sebesar 20% dari jumlah terhutang pada masing-masing pinjaman di atas karena pembayaran telah melewati tanggal jatuh tempo lebih dari 90 hari, mengklasifikasikannya ke dalam Aktiva Bermasalah.

Jadi Bank A akan membuat Provisi sebesar $56.000 dengan mendebet Laporan Laba Rugi dan membuat kewajiban di bawah Provisi utama di Akun Neraca.

Bagaimana Cara Menggunakan Provisi?

Ketentuan bertindak sebagai bantalan terhadap kewajiban masa depan atau terjadinya peristiwa yang tidak pasti. Alih-alih memengaruhi Laporan Laba Rugi dalam sekali jalan, provisi membantu bisnis membuat dana pelunasan Dana Penyerapan Dana penyisihan adalah dana yang diakumulasikan secara berkala oleh perusahaan sebagai cadangan. Kemudian dana cadangan digunakan untuk tujuan tertentu—pembayaran utang atau pembelian kembali obligasi pada saat jatuh tempo. Akibatnya, perusahaan tidak dibebani dengan pembayaran dalam jumlah besar sekaligus. Baca lebih lanjut jenis akun liabilitas di Neraca untuk menghadapi peristiwa semacam itu.

Setiap bisnis rentan terhadap kredit macet, kewajiban pajak, dll. Pengeluaran ini tidak dapat diperkirakan dengan andal di awal, dan begitulah ketentuan berperan dengan membantu bisnis mengelola peristiwa yang tidak terduga tetapi pasti dengan lebih baik.

Kapan menyisihkan Provisi?

Penyediaan dapat dikesampingkan ketika peristiwa sebenarnya yang menjadi tujuan pembuatan penyedia. Itu bisa terjadi ketika ada pemulihan yang lebih tinggi dari yang diharapkan, klaim yang lebih rendah dari yang diharapkan, dll. Juga, itu dapat dibatalkan jika kewajiban sebenarnya ternyata kurang dari yang telah ditetapkan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan Ketentuan dalam akuntansi dan artinya. Di sini kita membahas cara membuatnya, contoh, dan jenisnya yang paling umum. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Provisi Kerugian Pinjaman

- Provisi Pajak Penghasilan

- Akrual vs Provisi

- Metode penghapusan langsung