Apa itu Likuiditas dalam Akuntansi?

Likuiditas akuntansi mengukur kemampuan debitur perusahaan dalam pembayaran utangnya. Biasanya, seseorang mengungkapkannya dalam persentase kewajiban lancar. Misalnya, seseorang dapat mengukur rasio lancar sebagai aset lancar dibagi dengan kewajiban lancar, yang berguna bagi perusahaan untuk mengetahui likuiditas perusahaan sehingga perusahaan tidak menghadapi krisis likuiditas di masa depan.

Rumus Likuiditas Akuntansi

Berbagai rasio mengukur likuiditas akuntansi seseorang, yaitu sebagai berikut: –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Likuiditas Akuntansi (wallstreetmojo.com)

#1 – Rasio Lancar

Rasio lancar Rasio lancar Rasio lancar adalah rasio likuiditas yang mengukur seberapa efisien perusahaan dapat membayar kembali pinjaman jangka pendeknya dalam setahun. Current ratio = aktiva lancar/kewajiban lancar read more mengukur kemampuan perusahaan untuk membayar kewajiban lancar, yang harus dibayar dalam tahun depan, mengenai aktiva lancar yang tersedia, seperti kas, persediaan, dan piutang Piutang usaha Piutang usaha adalah uang terhutang kepada bisnis oleh klien yang bisnisnya telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. Baca selengkapnya. Oleh karena itu, semakin tinggi rasio lancar maka posisi likuiditas perusahaan semakin baik. Posisi Likuiditas PerusahaanLikuiditas adalah kemudahan untuk mengubah aset atau surat berharga menjadi uang tunai.baca selengkapnya.Likuiditas adalah kemudahan untuk mengubah aset atau surat berharga menjadi uang tunai.baca lebih lanjut

Rumus untuk menghitung rasio saat ini: –

Rasio Lancar = Aset Lancar / Kewajiban Lancar

#2 – Rasio Tes Asam/Rasio Cepat

Rasio Cepat Rasio Cepat Rasio cepat, juga dikenal sebagai rasio uji asam, mengukur kemampuan perusahaan untuk membayar hutang jangka pendek dengan bantuan aset yang paling likuid. Ini dihitung dengan menambahkan total kas dan setara, piutang, dan investasi perusahaan yang dapat dipasarkan, lalu membaginya dengan total kewajiban lancarnya.baca lebih lanjut mengukur kemampuan perusahaan untuk membayar kewajiban lancar, yang harus dibayar dalam jangka waktu berikutnya tahun, tentang aset paling likuidnya. Persediaan dan biaya dibayar di muka dikecualikan dari aset lancarAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut deskripsi=Aset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjutuntuk menghitung aset paling likuid.

Hitung Quick Ratio Hitung Quick RatioQuick Ratio dihitung dengan membagi kas dan setara kas, surat berharga dan piutang dengan Kewajiban Lancar. Formula Rasio Cepat adalah salah satu Rasio Likuiditas yang sangat penting untuk menentukan kemampuan perusahaan dalam melunasi kewajiban lancarnya dalam jangka pendek.baca selengkapnya:

Rasio Cepat = (Kas dan Setara Kas + Piutang Usaha + Investasi Jangka Pendek)/Kewajiban Lancar

Atau

Rasio Cepat = (Aset Lancar – Persediaan – Biaya Dibayar di Muka)/Kewajiban Lancar

#3 – Rasio Uang Tunai

Rasio kasRasio KasRasio Kas dihitung dengan membagi total kas dan setara kas perusahaan dengan total kewajiban lancar. Ini menunjukkan seberapa cepat suatu bisnis dapat melunasi kewajiban jangka pendeknya dengan menggunakan aset tidak lancar. Baca lebih lanjut mengukur kemampuan perusahaan untuk membayar kewajiban lancar, yang harus dibayar dalam tahun depan mengenai kas atau setara kasnya. Rasio kas mendefinisikan aset likuid secara ketat kas atau setara kas Kas Atau Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat dengan mudah dikonversi menjadi uang tunai dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. Baca selengkapnya. Ini menilai kemampuan perusahaan untuk tetap mampu membayar jika ada keadaan darurat, karena bahkan perusahaan yang sangat menguntungkan terkadang dapat mengalami masalah jika tidak ada likuiditas untuk menghadapi kejadian yang tidak terduga. Rumusnya untuk menghitung rasio kas : –

Rasio Kas = (Kas dan Setara Kas + Investasi Jangka Pendek)/Kewajiban Lancar

Contoh Akuntansi Likuiditas

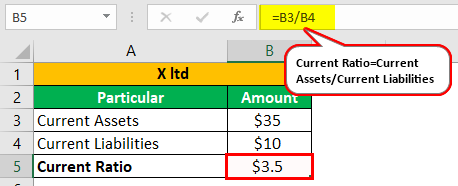

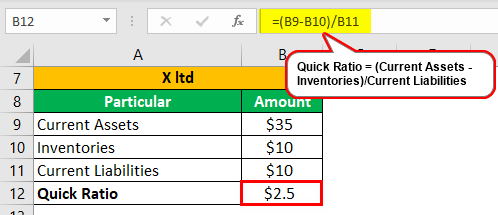

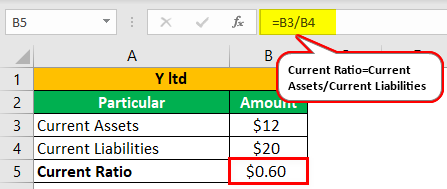

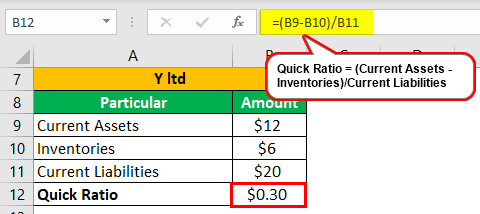

Dua perusahaan, X Ltd. dan Y Ltd. bekerja di industri yang sama.

Untuk X Ltd.:

- Aset saat ini: $35

- Kewajiban lancar: $10

- Persediaan: $10

Untuk Y Ltd.:

- Aset saat ini: $12

- Kewajiban lancar: $20

- Persediaan: $6

Mengomentari likuiditas akuntansi kedua perusahaan.

Analisis

Untuk menganalisis posisi likuiditas akuntansi X Ltd. dan Y Ltd., seseorang dapat menghitung rasio likuiditas dari informasi yang tersedia di mana,

- Rasio Lancar = Aset Lancar / Kewajiban Lancar

- Rasio Cepat = (Aset Lancar – Persediaan)/Kewajiban Lancar

Untuk X Ltd.:

Demikian pula,

Untuk Y Ltd.:

Rasio lancar X Ltd. lebih besar dari Y Ltd., yang menunjukkan bahwa X Ltd. memiliki tingkat likuiditas yang tinggi. Selain itu, rasio cepat X Ltd. juga menunjukkan tingkat likuiditas yang memadai bahkan setelah mengecualikan persediaan sebesar $2 dari aset lancar. Itu karena ia memiliki uang tunai $2,5 untuk setiap dolar dari kewajiban lancar.

Keuntungan Likuiditas Akuntansi

Ada beberapa keuntungan likuiditas akuntansi bagi perusahaan atau individu. Beberapa manfaatnya adalah sebagai berikut: –

- Ini membantu menentukan apakah perusahaan memiliki likuiditas yang cukup untuk memenuhi kewajiban jangka pendeknya atau tidak untuk merencanakan tindakan masa depan yang sesuai.

- Mudah untuk mengukur dan menghitung likuiditas akuntansi.

- Hal ini sangat membantu pihak manajemen perusahaan dalam menilai kinerja perusahaan.

- Bank, investor, kreditur, dan pemangku kepentingan lainnya dapat menggunakannya sebagai bagian dari analisis mereka sebelum memberikan kredit atau menginvestasikan uang mereka di perusahaan.

Kekurangan

Keterbatasan dan kekurangan likuiditas akuntansi meliputi hal-hal berikut: –

- Likuiditas akuntansi dihitung berdasarkan angka-angka tersebut, dan ada kemungkinan perusahaan akan memanipulasi angka-angka tersebut. Dalam hal itu, perhitungan likuiditas akuntansi tidak akan menunjukkan gambaran yang benar tentang posisi likuiditas perusahaan.

- Likuiditas akuntansi membantu mengetahui apakah likuiditas yang cukup untuk memenuhi kewajiban jangka pendek ada atau tidak dengan perusahaan tertentu. Namun, itu tidak dapat dibandingkan dengan angka industri atau pesaing karena rasio ini mungkin memiliki interpretasi yang berbeda untuk industri yang berbeda.

- Beberapa rasio mengukur likuiditas akuntansi dan berbeda berdasarkan seberapa ketat definisi aset likuid di dalamnya. Setiap rasio mendefinisikan aset likuid secara berbeda, sehingga tidak ada kesimpulan konkrit tentang rasio mana yang terbaik untuk mengukur likuiditas akuntansi.

Poin Penting

- Likuiditas akuntansi adalah ukuran kemudahan perusahaan atau individu dapat memenuhi kewajiban keuangannya dengan menggunakan aset likuid yang tersedia.

- Likuiditas akuntansi mengukur kemampuan untuk melunasi hutang saat jatuh tempo dengan menggunakan aset likuidnya Aset LikuidAset Likuid adalah aset bisnis yang dapat dikonversi menjadi uang tunai dalam waktu singkat, seperti uang tunai, surat berharga, dan instrumen pasar uang. Mereka dicatat di sisi aset neraca perusahaan.baca lebih lanjut.

- Seseorang dapat menilai likuiditas akuntansi dengan membandingkan aset likuid yang ada dengan kewajiban lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Mereka biasanya hutang gaji, hutang biaya, pinjaman jangka pendek, dll.Baca lebih lanjut atau kewajiban jangka pendek jatuh tempo dalam satu tahun.

- Likuiditas akuntansi adalah salah satu ukuran penting yang digunakan untuk mengetahui kemampuan seseorang untuk melunasi kewajiban utangnya saat ini yang jatuh tempo dalam tahun depan tanpa perlu menambah modal eksternal.

- Rasio yang berbeda mengukur likuiditas akuntansi, termasuk rasio lancar, cepat, dan kas. Jika orang tersebut memiliki lebih banyak aset likuid daripada kewajiban lancar atau kewajiban jangka pendeknya, maka itu menunjukkan bahwa likuiditas akuntansi orang tersebut cukup. Jika tidak, ia akan dapat memenuhi kewajibannya tepat waktu.

Artikel yang Direkomendasikan

Artikel ini adalah panduan Akuntansi Likuiditas. Di sini, kami membahas rumus untuk menghitung 3 rasio likuiditas akuntansi teratas dan contoh praktisnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut: –

- Lembar Kerja Akuntansi

- Likuiditas vs Solvabilitas

- Rasio Solvabilitas

- Apa itu Analisis Keuangan?