Ketika terjadi penerbitan obligasi kepada investor dengan tingkat kupon melebihi tingkat bunga yang berlaku di pasar maka investor dapat menetapkan harga lebih tinggi dari nilai nominal obligasi, kelebihan premi yang diterima tersebut diamortisasi oleh perusahaan. selama jangka waktu obligasi dan konsepnya dikenal sebagai amortisasi Premi Obligasi.

Apa itu Amortisasi Premi Obligasi?

Amortisasi Premi Obligasi mengacu pada amortisasi kelebihan premi yang dibayarkan di atas nilai nominal Obligasi. Obligasi memiliki tingkat bunga kupon yang dinyatakan dan membayar bunga kepada investor obligasi berdasarkan tingkat bunga kupon tersebut. Itu dinilai pada nilai sekarang dari pembayaran bunga dan nilai nominal yang ditentukan berdasarkan tingkat bunga pasar. Investor membayar lebih dari nilai nominal obligasi ketika tingkat bunga yang dinyatakan (juga disebut tingkat kupon Tingkat Kupon Tingkat kupon adalah ROI (tingkat bunga) yang dibayarkan pada nilai nominal obligasi oleh penerbit obligasi. Ini menentukan jumlah pembayaran yang dilakukan oleh GIS (jaminan pendapatan terjamin) Tingkat Kupon = Pembayaran Bunga Tahunan / Nilai Nominal Obligasi * 100%baca lebih lanjut) melebihi tingkat bunga pasar.

- Ketika sebuah obligasi diterbitkan dengan harga yang lebih tinggi dari nilai nominalnya, selisihnya disebut Premi Obligasi. Penerbit harus mengamortisasi premi Obligasi selama masa Obligasi, yang, pada gilirannya, mengurangi jumlah yang dibebankan pada beban bunga. Beban Bunga. Beban bunga adalah jumlah bunga yang harus dibayarkan atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya. , dan biaya yang terkait dengannya ditampilkan di laporan laba rugi sebagai beban bunga.baca lebih lanjut. Dengan kata lain, amortisasiAmortisasiAmortisasi Aset Tidak Berwujud mengacu pada metode dimana biaya berbagai aset tidak berwujud perusahaan (seperti merek dagang, niat baik, dan paten) dibebankan selama periode waktu tertentu. Kerangka waktu ini biasanya adalah umur aset yang diharapkan. Baca lebih lanjut adalah teknik akuntansi untuk menyesuaikan premi obligasi selama umur obligasi.

- Umumnya, nilai pasar obligasi bergerak terbalik terhadap suku bunga. Ketika suku bunga naik, nilai pasar obligasi turun dan sebaliknya. Ini mengarah pada premi pasar dan diskon pada nilai nominal obligasi. Premi obligasi harus diamortisasi secara berkala, sehingga mengurangi basis biaya Dasar Biaya Dasar biaya adalah penilaian aset pada harga awal atau harga perolehan termasuk biaya insidental yang ditentukan setelah membuat penyesuaian yang relevan untuk dividen, pemecahan saham dan distribusi pengembalian atas modal. Ini memfasilitasi perpajakan aset. Baca lebih lanjut tentang obligasi.

Metode Amortisasi Perhitungan Premi Obligasi

Amortisasi Premium Bond dapat dihitung berdasarkan dua metode, yaitu,

- Metode Garis Lurus Metode Garis Lurus Metode Depresiasi Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset tersebar secara merata selama masa manfaat dan fungsionalnya. Baca selengkapnya

- Metode Suku Bunga EfektifMetode Suku Bunga EfektifSuku Bunga Efektif, juga disebut Suku Bunga Ekuivalen Tahunan, adalah suku bunga aktual yang dibayarkan atau diperoleh seseorang pada instrumen keuangan dengan mempertimbangkan bunga majemuk selama periode tertentu.baca lebih lanjut

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Amortisasi Premi Obligasi (wallstreetmojo.com)

#1 – Metode Garis Lurus

Dengan metode garis lurus, premi obligasi diamortisasi secara merata pada setiap periode. Ini mengurangi jumlah premi secara merata selama masa obligasi. Rumus untuk menghitung amortisasi periodik dengan metode garis lurus adalah:

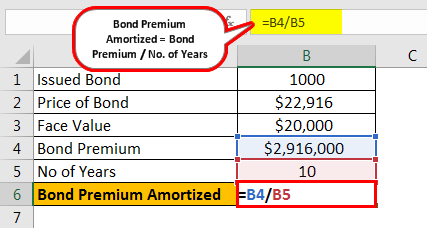

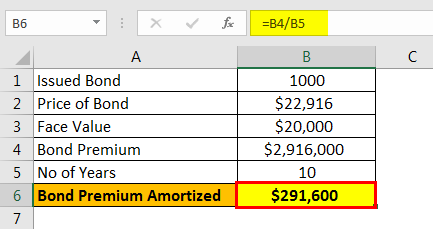

Premi Obligasi Diamortisasi = Premi Obligasi / Jumlah Tahun

Contoh Amortisasi Premium Bond

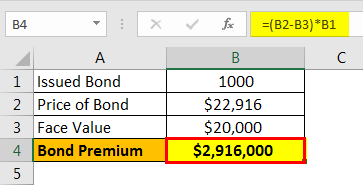

Mari kita pertimbangkan jika 1000 obligasi diterbitkan seharga $22.916, memiliki nilai nominal $20.000.

Premi Obligasi akan menjadi

Premi Obligasi = $2916000

Perhitungan Amortisasi Premi Obligasi dapat dilakukan dengan menggunakan rumus di atas sebagai,

=($22,916 – $20,000) X 1000

Premi Obligasi Diamortisasi akan menjadi –

Premi Obligasi Diamortisasi = $ 291.600

Oleh karena itu, Premi Obligasi diamortisasi menjadi $2.916.000/10 = $291.600

#2 – Metode Suku Bunga Efektif

Berdasarkan Metode Suku Bunga Efektif, amortisasi dilakukan dengan cara mengurangi saldo premi utang obligasi Hutang Obligasi Hutang obligasi adalah utang jangka panjang perusahaan dengan janji untuk membayar bunga yang jatuh tempo dan pokok pada waktu yang ditentukan sesuai keputusan para pihak. Akun hutang obligasi dikreditkan dalam pembukuan dengan debit yang sesuai ke akun kas pada tanggal penerbitan. Baca lebih lanjut perbedaan antara dua syarat atau periode. Dengan metode ini, premi obligasi yang akan diamortisasi secara periodik dihitung dengan menggunakan rumus sebagai berikut:

Premi Obligasi Amortisasi = P x R – N x Y

Di mana,

- P = Harga penerbitan obligasi,

- R = Suku Bunga Pasar,

- N = Nominal atau nilai nominal dan,

- Y = tingkat bunga kupon/ Hasil

Contoh Amortisasi Premium Bond

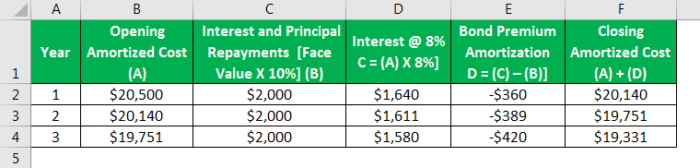

Mari kita perhatikan seorang investor yang membeli obligasi seharga $20.500. Periode jatuh tempo obligasi adalah 10 tahun, dan nilai nominalnya adalah $20.000. Tingkat bunga kupon adalah 10% dan memiliki tingkat bunga pasar sebesar 8%.

Mari kita hitung amortisasi untuk periode pertama, kedua, dan ketiga berdasarkan angka-angka yang diberikan di atas:

Untuk 7 periode yang tersisa, kita dapat menggunakan struktur yang sama yang disajikan di atas untuk menghitung premi obligasi yang dapat diamortisasi. Dapat dilihat dari contoh di atas bahwa obligasi yang dibeli dengan premi memiliki akrual negatif, atau dengan kata lain basis obligasi diamortisasi.

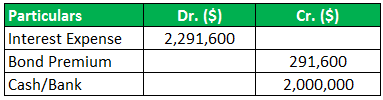

Perlakuan akuntansi untuk Bunga yang dibayarkan dan premi obligasi yang diamortisasi akan tetap sama terlepas dari metode yang digunakan untuk amortisasi.

Ayat jurnal untuk pembayaran bunga dan amortisasi premi obligasi adalah:

Keuntungan dan Keterbatasan

Keuntungan utama amortisasi obligasi premium adalah pengurangan pajak pada tahun pajak berjalan. Misalkan bunga yang dibayarkan pada obligasi kena pajak. Dalam hal ini, premi yang dibayarkan pada obligasi dapat diamortisasi, atau dengan kata lain, sebagian dari premi dapat digunakan untuk mengurangi jumlah penghasilan kena pajak. Juga, itu mengarah pada pengurangan dasar biaya obligasi kena pajak untuk premi yang diamortisasi di setiap periode.

Namun, dalam kasus obligasi bebas pajak, premi yang diamortisasi tidak dapat dikurangkan saat menentukan penghasilan kena pajak. Ini berbeda berdasarkan apakah Anda menghitung penghasilan kena pajak untuk individu atau perusahaan bisnis. Baca lebih lanjut. Tetapi premi obligasi harus diamortisasi untuk setiap periode, dan pengurangan dasar biaya dalam obligasi diperlukan setiap tahun.

Kesimpulan

Untuk investor Obligasi, premi yang dibayarkan untuk obligasi merupakan bagian dari basis biaya untuk keperluan pajak. Oleh karena itu, premi yang diamortisasi setiap tahun dapat digunakan untuk menyesuaikan atau mengurangi kewajiban pajak yang timbul dari pendapatan bungaPendapatan BungaPendapatan Bunga adalah jumlah pendapatan yang dihasilkan oleh investasi yang menghasilkan bunga seperti sertifikat deposito, tabungan, atau investasi lainnya & dilaporkan dalam pendapatan Perusahaan penyataan. read more dihasilkan dari obligasi tersebut.

Menghitung Premi Obligasi yang diamortisasi dapat dilakukan dengan salah satu dari kedua metode tersebut di atas, tergantung dari jenis obligasi. Kedua metode amortisasi obligasi memberikan hasil akhir yang sama. Namun, perbedaan muncul pada laju beban bunga. Metode Garis Lurus Amortisasi Metode Garis Lurus Amortisasi Amortisasi garis lurus mengamortisasi biaya aset tidak berwujud atau mengalokasikan beban bunga yang terkait dengan penerbitan obligasi pada setiap periode akuntansi sampai akhir aset tidak berwujud atau jatuh tempo obligasi masing-masing dalam laporan laba rugi. read more memberikan beban bunga yang sama pada setiap periode.

Di sisi lain, metode amortisasi suku bunga yang efektif memberikan penurunan beban bunga dari waktu ke waktu untuk obligasi premium Obligasi Premium Obligasi premium mengacu pada instrumen keuangan yang diperdagangkan di pasar sekunder dengan harga yang melebihi nilai nominalnya. Ini terjadi ketika tingkat kupon obligasi melebihi tingkat bunga pasar yang berlaku. Misalnya, obligasi dengan nilai nominal (nilai nominal) $750, diperdagangkan pada $780, akan mencerminkan bahwa obligasi tersebut diperdagangkan dengan premi sebesar $30 ($780-750). Baca selengkapnya. Dengan kata sederhana, biaya berkurang dengan penurunan nilai buku di bawah metode suku bunga efektif. Logika ini tampaknya praktis, tetapi metode garis lurus lebih mudah dihitung. Jika pertimbangan utama adalah untuk menunda pendapatan saat ini, metode Suku Bunga Efektif harus dipilih untuk mengamortisasi premi obligasi. Metode Lurus lebih disukai bila jumlah premi sangat kecil atau tidak signifikan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang Amortisasi Premium Bond dan definisinya. Di sini kita membahas 2 metode teratas untuk menghitung amortisasi premi obligasi beserta contoh praktis, kelebihan, dan batasannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Definisi Obligasi Premi

- Formula Obligasi

- Perhitungan Rumus Kupon Obligasi

- Obligasi Nol Kupon

")