Apa itu Arus Kas dari Operasi (Aktivitas Operasi)?

Arus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari operasi inti bisnis dalam satu tahun akuntansi; Aktivitas Operasi meliputi penerimaan kas dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran yang dilakukan untuk mendanai modal kerja.

‘Arus kas dari operasi’ mencoba melihat arus kas masuk dan keluar yang disebabkan oleh operasi bisnis inti dan, pada gilirannya, kas yang dihasilkan oleh produk dan layanan perusahaan. Komponen utama, yang tercermin dalam bagian pernyataan ini, menunjukkan perubahan yang dilakukan dalam kas, piutang usaha, inventaris, penyusutanDepresiasiPenyusutan adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut, dan segmen hutang dagang. Komunitas analis melihat bagian ini dengan hawkeye karena menunjukkan kelangsungan bisnis yang dilakukan oleh perusahaan.

Dalam jangka panjang, jika perusahaan harus tetap mampu membayar pada tingkat bersih, arus kas dari operasi harus tetap bersih positif (dengan kata lain, operasi harus menghasilkan arus kas masuk yang positif).

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Arus kas dari Operasi (wallstreetmojo.com)

Bagaimana Mempersiapkan Arus Kas dari Aktivitas Operasi?

Mari kita lihat bagaimana bagian laporan arus kas ini disusun. Memahami metode persiapan akan membantu kita mengevaluasi apa saja yang harus diperhatikan sehingga orang dapat membaca cetakan kecil di bagian ini.

Titik awal dari bagian ini adalah angka laba bersih, yang tersedia dari laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut. Jika seluruh pendapatan perusahaan berupa kas dan tidak ada pengeluaran non tunai, maka ini tetap menjadi angka utama. Namun karena pada kenyataannya tidak demikian, maka penjualan nontunai dan kredit Penjualan Kredit Penjualan Kredit adalah jenis transaksi dimana pelanggan/pembeli diperbolehkan untuk membayar barang yang dibeli di kemudian hari daripada membayar tepat waktu. waktu pembelian. Ini memberi mereka waktu yang diperlukan untuk mengumpulkan uang & melakukan pembayaran. baca lebih lanjut di tahun perlu disesuaikan. Mari kita pahami ini melalui contoh hipotetis.

Mari kita asumsikan bahwa Tuan X telah memulai bisnis baru dan telah merencanakan bahwa dia akan menyiapkan laporan keuangannya seperti laporan laba rugi, neraca, dan laporan arus kasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari bisnis. Baca selengkapnya di akhir bulan.

Bulan ke- 1 : Tidak ada pendapatan di bulan pertama dan tidak ada biaya operasional tersebutBeban OperasionalBeban Operasional (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan. Oleh karena itu, mereka sudah tersedia dalam laporan laba rugi dan membantu menentukan laba bersih.Baca lebih lanjut; karenanya, laporan laba rugi akan menghasilkan laba bersih nol. Dalam arus kas dari operasi, titik awalnya adalah laba bersih, yang akan menjadi nol. Namun, kas turun sebesar 700 dolar karena perusahaan memutuskan untuk membeli beberapa persediaan.

|

Kas dari aktivitas Operasi (untuk bulan pertama) |

|

|

Pendapatan bersih |

$ – |

|

Peningkatan persediaan |

$-700,00 |

|

Kas Disediakan (digunakan) untuk aktivitas operasiAktivitas OperasiAktivitas operasi menghasilkan sebagian besar arus kas perusahaan karena terkait langsung dengan aktivitas bisnis inti perusahaan seperti penjualan, distribusi, dan produksi.baca lebih lanjut |

$-700,00 |

Bulan ke- 2 : Selama bulan ini, perusahaan mampu menjual 10 unit produk dengan harga masing-masing 80 dolar. Produk dikirim pada tanggal 20 bulan itu, dan pembeli diberi faktur senilai 800 dolar yang jatuh tempo pada tanggal 10 bulan berikutnya. Biaya produk ini adalah 500 dolar. Oleh karena itu sesuai laporan laba rugi, laba bersih adalah $300 untuk bulan kedua.

|

Aktivitas CFO (untuk bulan kedua) |

|

|

Pendapatan bersih |

$300.00 |

|

Kenaikan piutang usaha |

$-800,00 |

|

Penurunan persediaan |

$500.00 |

|

Kas Disediakan (digunakan) untuk aktivitas operasiAktivitas OperasiAktivitas operasi menghasilkan sebagian besar arus kas perusahaan karena terkait langsung dengan aktivitas bisnis inti perusahaan seperti penjualan, distribusi, dan produksi.baca lebih lanjut |

$ – |

Harap dicatat bahwa arus kas dari aktivitas operasi di atas hanya untuk bulan kedua. Arus kas kumulatif selama dua bulan akan terlihat seperti yang ditunjukkan pada tabel di bawah ini.

|

Aktivitas CFO (akhir bulan kedua) |

|

|

Pendapatan bersih |

$300.00 |

|

Kenaikan piutang usaha |

$-800,00 |

|

Peningkatan persediaan |

$-200,00 |

|

Kas Disediakan (digunakan) untuk aktivitas operasiAktivitas OperasiAktivitas operasi menghasilkan sebagian besar arus kas perusahaan karena terkait langsung dengan aktivitas bisnis inti perusahaan seperti penjualan, distribusi, dan produksi.baca lebih lanjut |

$-700,00 |

Memahami pernyataan dua bulan kumulatif ini: Laba bersih selama dua bulan operasi perusahaan adalah 300 dolar. Karena jumlahnya masih belum diterima oleh perusahaan, itu berada di bawah piutang (-800 dolar). Selama persediaan dua bulan telah meningkat sebesar 200 dolar, karenanya ditampilkan sebagai negatif dalam laporan kumulatif. Akibatnya, arus kas selama dua bulan menunjukkan bahwa kas Tn. X dari aktivitas operasi adalah negatif $700. Jadi secara sederhana, sebuah perusahaan telah membawa barang dan membayarnya; maka arus kas keluar terjadi. Perusahaan dapat menjual barangnya, tetapi uangnya masih belum diterima. Oleh karena itu perusahaan pada tingkat kumulatif berdiri negatif pada CFO.

Bulan ke- 3 : Ini adalah bulan di mana kuartal berakhir untuk perusahaan. Perusahaan membeli peralatan kantor pada awal bulan seharga 1.100 dolar (diperhitungkan dalam aktivitas operasi). Karena pembelian peralatan kantor tersebut, perusahaan juga mengeluarkan biaya penyusutan non tunai sebesar 20 dolar selama bulan tersebut.

|

Aktivitas CFO (untuk bulan ketiga) |

|

|

Pendapatan bersih |

$ – |

|

Biaya penyusutan ditambahkan kembali |

$20.00 |

|

Kas Disediakan (digunakan) untuk aktivitas operasiAktivitas OperasiAktivitas operasi menghasilkan sebagian besar arus kas perusahaan karena terkait langsung dengan aktivitas bisnis inti perusahaan seperti penjualan, distribusi, dan produksi.baca lebih lanjut |

$20.00 |

Harap dicatat bahwa CFO di atas hanya untuk bulan ketiga; arus kas kumulatif untuk kuartal tersebut akan terlihat seperti yang ditunjukkan pada tabel di bawah ini.

|

Aktivitas CFO (akhir kuartal) |

|

|

Pendapatan bersih |

$300.00 |

|

Biaya penyusutan ditambahkan kembali |

$20.00 |

|

Kenaikan piutang usaha |

$ – |

|

Penurunan persediaan |

$-200,00 |

|

Kas Disediakan (digunakan) untuk aktivitas operasiAktivitas OperasiAktivitas operasi menghasilkan sebagian besar arus kas perusahaan karena terkait langsung dengan aktivitas bisnis inti perusahaan seperti penjualan, distribusi, dan produksi.baca lebih lanjut |

$120.00 |

Memahami pernyataan kuartal kumulatif ini: Laba bersih untuk kuartal operasi perusahaan adalah 300 dolar. Selama persediaan tiga bulan telah meningkat sebesar 200 dolar, karenanya ditampilkan sebagai negatif dalam laporan kumulatif. Ada biaya penyusutan 20 dolar, yang ditambahkan kembali. Akibatnya, arus kas selama tiga bulan menunjukkan bahwa kas dari aktivitas operasi Mr. X adalah $120.

Menghitung Arus Kas dari Operasi – Metode Langsung

Menghitung arus kas dari Operasi dengan metode langsung meliputi penentuan semua jenis transaksi kas, termasuk penerimaan kas Penerimaan Kas Penerimaan kas adalah dokumen kecil yang berfungsi sebagai bukti bahwa jumlah kas yang diterima selama transaksi melibatkan transfer kas atau setara kas. Salinan asli kwitansi ini diberikan kepada pelanggan, sedangkan penjual menyimpan salinan lainnya untuk keperluan pembukuan. Baca lebih lanjut, pembayaran tunai, pengeluaran tunai, bunga, dan pajak.

Langkah-langkah untuk menghitung arus kas dari operasi menggunakan metode langsung diberikan di bawah ini –

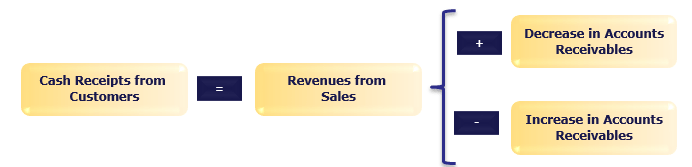

- A) Penerimaan Kas: Merupakan jumlah aktual kas yang diterima selama periode tersebut

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Arus kas dari Operasi (wallstreetmojo.com)

- B) Pembayaran Tunai: Mewakili jumlah aktual pembayaran tunai kepada pemasok

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Arus kas dari Operasi (wallstreetmojo.com)

- C) Pengeluaran tunai dapat mencakup penjualan, administrasi, R&D, dan perubahan kewajiban operasi lainnya

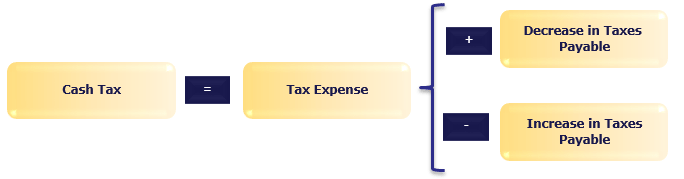

- D) Hanya bunga tunai yang mengakui beban bunga yang dibayarkan secara tunai

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Arus kas dari Operasi (wallstreetmojo.com)

- E) Pajak Tunai: Merupakan hanya pajak yang dibayar tunai

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Arus kas dari Operasi (wallstreetmojo.com)

Formula Arus Kas dari Operasi (Metode Langsung) = Penerimaan Kas – Pembayaran Kas – Pengeluaran Kas – Bunga Tunai – Pajak Tunai

Arus Kas dari Operasi – Contoh Metode Langsung

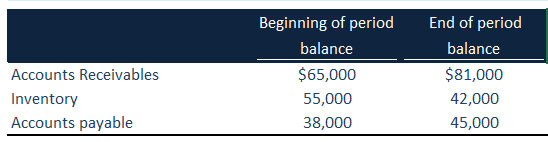

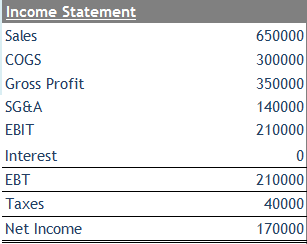

Penjualan laporan laba rugi ABC Corporation adalah $650.000; laba kotor $350.000; biaya penjualan dan administrasi $140.000; dan pajak penghasilan sebesar $40.000. Biaya penjualan dan administrasi termasuk $14.500 untuk penyusutan.

Hitung Arus Kas dari Operasi menggunakan Metode Langsung.

Informasi tambahan berikut tersedia.

- Penerimaan Kas = $650.000 – ($81.000 – $65.000) = $634.000

- Pembayaran Tunai = $300.000 – ($55.000 – $42.000) – (45.000 – $38.000) = $280.000

- Beban Tunai = $140.000 – $14.500 = $125.500

- Pajak Tunai = $40.000

Arus Kas dari Operasi menggunakan rumus Metode Langsung =

$634.000 – $320.000 – $125.500 – $40.000 = $188.500

Menghitung Arus Kas dari Operasi dengan Metode Tidak Langsung

Perhitungan arus kas dari operasi dengan menggunakan metode tidak langsung dimulai dengan laba bersih dan disesuaikan dengan perubahan neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya.

Langkah-langkah untuk menghitung arus kas dari operasi menggunakan metode tidak langsung diberikan di bawah ini.

Langkah 1:

- Mulailah dengan Penghasilan Bersih

Langkah 2:

- Kurangi: Identifikasi keuntungan atau kerugian yang dihasilkan dari pembiayaan dan investasi (seperti keuntungan dari penjualan tanah)

Langkah 3:

- Tambahkan : Biaya non-tunai terhadap pendapatan (seperti depresiasi dan amortisasi goodwill Amortisasi Goodwill Amortisasi goodwill mengacu pada proses di mana biaya goodwill perusahaan dibebankan selama periode waktu tertentu yaitu, ada pengurangan nilai goodwill perusahaan dengan cara mencatat beban amortisasi periodik dalam pembukuan.baca selanjutnya) dan kurangi semua komponen pendapatan non tunai.

Langkah 4:

- Menambah atau mengurangi perubahan pada akun operasi.

- Aset Operasi: Peningkatan saldo aset operasi dikurangi, sedangkan penurunan akun tersebut ditambahkan.

- Kewajiban Operasi: Peningkatan saldo akun kewajiban operasi ditambahkan, sedangkan penurunan dikurangi.

Formula Arus Kas dari Operasi (Metode tidak langsung) = Laba Bersih + Keuntungan & Kerugian dari pembiayaan & investasi + Biaya non tunai + perubahan akun operasi

Arus Kas dari Operasi – Contoh Metode Tidak Langsung

Mari kita bekerja melalui Contoh Arus Kas dari Operasi yang sama yang kita gunakan untuk menggunakan Pendekatan Langsung.

Penjualan laporan laba rugi ABC Corporation adalah $650.000; laba kotor $350.000; biaya penjualan dan administrasi $140.000; dan pajak penghasilan sebesar $40.000. Biaya penjualan dan administrasi termasuk $14.500 untuk penyusutan.

Hitung Arus Kas dari Operasi menggunakan Metode Tidak Langsung

Informasi tambahan berikut tersedia.

Karena kita tidak diberikan Laporan Laba Rugi, mari kita segera siapkan Laporan Laba Rugi di atas.

Langkah 1: Penghasilan Bersih adalah $170.000

Langkah 2: Tidak ada keuntungan atau kerugian dari pembiayaan dan investasi = $0

Langkah 3: Tambahkan penyusutan (item non tunai) sebesar $14.500

Langkah 4: Tambahkan atau kurangi perubahan pada akun operasi

- Arus kas keluar karena perubahan Piutang Usaha = 65.000 – 81.000 = -16.000

- Arus kas masuk karena perubahan Persediaan = 55.000 – 42.000 = 13.000

- Arus kas masuk karena perubahan Utang Usaha = 45.000 – 38.000 = 7.000

- Total perubahan dalam akun Operasional = -16.000 + 13.000 + 7.000 = $4.000

Rumus Arus Kas Dari Operasi (Metode Tidak Langsung) = $170.000 + $0 + 14.500 + $4.000 = $188.500

Mengapa ini penting?

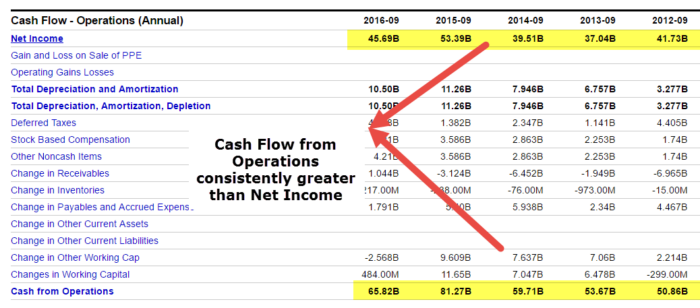

CFO selalu dibandingkan dengan laba bersih perusahaan. Jika secara konsisten lebih tinggi dari laba bersih, dapat diasumsikan dengan aman bahwa kualitas laba perusahaan tinggi. Terlihat bahwa analis menaikkan bendera merah ketika CFO lebih rendah dari laba bersih. Pertanyaannya, dalam hal ini, mengapa laba bersih yang dilaporkan tidak menjadi kas bagi perusahaan.

sumber: ycharts

Alasan utama mengapa sebuah perusahaan ada adalah untuk memperoleh pendapatan dan menciptakan pendapatan pemegang saham. Inilah alasan utama mengapa menilai apakah perusahaan telah mampu menghasilkan kas melalui aktivitas operasi merupakan komponen penting. Seperti dari atas, kita dapat melihat bahwa Apple Incorporation pada FY15 telah menghasilkan $81,7 miliar sebagai kas dari aktivitas operasi, dimana $53,394 miliar dihasilkan sebagai laba bersih.

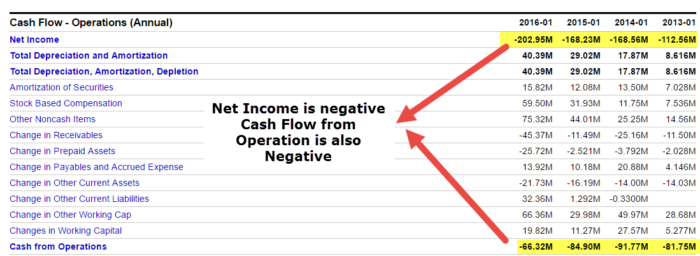

Mari kita lihat arus kas perusahaan lain dari operasi dan lihat apa yang dikatakannya tentang perusahaan. Ini adalah kasus dengan Kotak . Perusahaan, selama bertahun-tahun, tidak menghasilkan laba akuntansi, tetapi investor terus memasukkan uang ke dalam perusahaan dengan latar belakang proposisi bisnis yang solid.

sumber: ycharts

Pikirkan sebuah perusahaan farmasi yang melakukan R&D yang kuat, dan ada kemungkinan untuk melihat obat paten blockbuster diluncurkan dalam beberapa tahun. Selama periode ini, investor akan melihat apakah perusahaan memiliki cukup kas untuk melanjutkan operasi selama periode ini. Tujuan kami adalah membuat Anda menilai pentingnya arus kas dalam perusahaan dan bagaimana arus kas memainkan komponen penting dalam dunia bisnis.

Kesimpulan

Seperti yang telah kita lihat di seluruh artikel, arus kas dari operasi merupakan indikator yang bagus untuk operasi inti perusahaan. Ini dapat membantu investor mengukur operasi perusahaan dan melihat apakah operasi inti menghasilkan banyak uang dalam bisnis. Jika perusahaan tidak menghasilkan uang dari operasi inti, perusahaan itu akan lenyap dalam beberapa tahun.

Arus kas dari Video Operasi

Artikel yang Direkomendasikan

- Arus Kas Dari Keuangan

- Arus Kas dari Investasi

- Arus Kas dan Arus Kas Bebas Perbandingan

- Contoh Analisis Arus Kas