Arti Sabar

Kesabaran adalah pengaturan di mana pemberi pinjaman untuk sementara menangguhkan atau mengurangi pembayaran hipotek atau pinjaman oleh peminjam. Kesepakatan bersama ini bertujuan untuk memberikan penangguhan sementara kepada debitur yang mengalami kesulitan keuangan untuk melunasi kewajibannya.

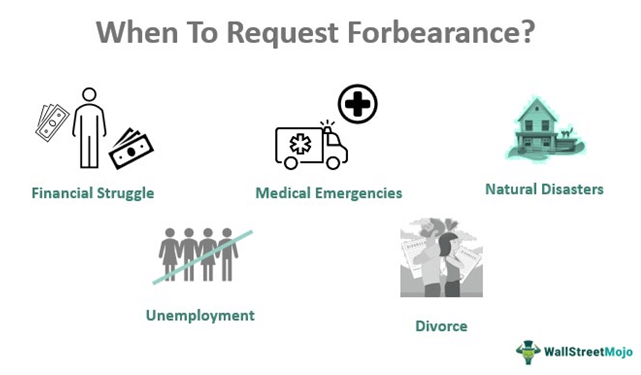

Peminjam sering merasa kesulitan untuk melunasi hutang mereka tepat waktu karena berbagai alasan, seperti pengangguran, keadaan darurat medis, bencana alam, dll. Jadi mereka menegosiasikan ketentuan kontrak dengan kreditur atau pemberi pinjaman mereka. Ini memberi mereka cukup waktu untuk mengamankan keuangan untuk mencegah default atau penyitaan properti Penyitaan Penyitaan mengacu pada tindakan hukum yang diambil oleh pemberi pinjaman ketika peminjam gagal membayar kembali jumlah yang harus dibayar terhadap pinjaman hipotek. Pemberi pinjaman dapat memiliki aset atau properti yang digadaikan atau menjualnya kembali kepada pihak ketiga untuk memulihkan jumlah pinjaman default.baca lebih lanjut. Namun, setelah perjanjian berakhir, debiturDebiturDebitur adalah peminjam yang berkewajiban membayar sejumlah tertentu kepada pemasok kredit seperti bank, perusahaan kartu kredit atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. baca lebih lanjut harus melakukan pembayaran terutang.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Kesabaran (wallstreetmojo.com)

Takeaway kunci

- Kesabaran mengacu pada kesepakatan di mana pemberi pinjaman mengurangi atau menghentikan sementara pembayaran hipotek atau pinjaman untuk jangka waktu tertentu. Itu sama sekali tidak menandakan non-pembayaran.

- Meskipun provisi tidak berpengaruh pada skor kredit dan membantu menghindari gagal bayar, penyitaan, atau hukuman lainnya, hal itu dapat menghasilkan pembayaran bulanan yang lebih tinggi dari waktu ke waktu.

- Hal ini memungkinkan peminjam menghadapi masalah dalam membayar kembali pinjaman tepat waktu karena pengangguran, keadaan darurat medis, bencana alam, dll, untuk mendapatkan waktu untuk mendapatkan kembali stabilitas keuangan.

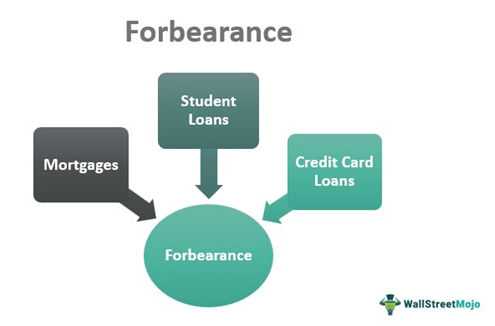

- Selain hipotek, kesabaran pinjaman mahasiswa dan pinjaman kartu kredit juga tersedia. Debitur, bagaimanapun, harus melakukan pembayaran yang tersisa setelah kontrak berakhir.

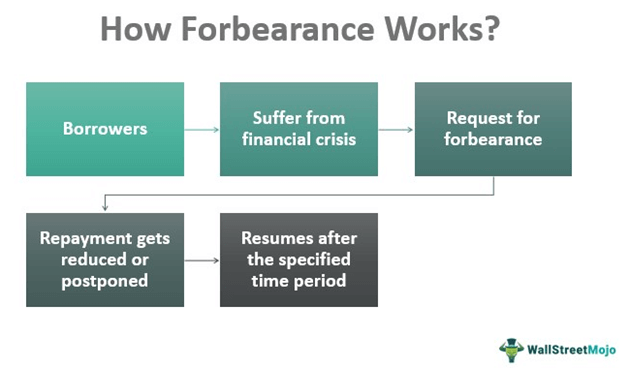

Bagaimana Sabar Bekerja?

Kesabaran memungkinkan peminjam, mengalami kesulitan membayar kembali hipotek atau pinjaman mahasiswa mereka, untuk meminta pemberi pinjaman mereka untuk mengurangi atau menundanya untuk beberapa waktu. Peminjam mungkin mengalami krisis keuangan sementara Krisis KeuanganIstilah “krisis keuangan” mengacu pada situasi di mana aset keuangan utama pasar mengalami penurunan tajam dalam nilai pasar selama periode waktu yang relatif singkat, atau ketika bisnis terkemuka tidak mampu membayar pinjaman mereka yang sangat besar. hutang, atau ketika lembaga pembiayaan menghadapi krisis likuiditas dan tidak dapat mengembalikan uang kepada deposan, yang semuanya menyebabkan kepanikan di pasar modal dan di kalangan investor.baca lebih lanjut. Akibatnya, mereka mungkin tidak dapat melakukan pembayaran tepat waktu atas pinjaman yang diperoleh, membuat mereka gagal bayar. Hal ini pada akhirnya akan berdampak pada skor kredit mereka, sehingga lebih sulit bagi mereka untuk mendapatkan pinjaman di masa mendatang.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Kesabaran (wallstreetmojo.com)

Meminta kesabaran dari pemberi pinjaman mungkin merupakan pilihan terbaik dalam situasi ini. Namun, mereka harus menyajikan pemberi pinjaman dengan alasan yang sah atas kesulitan keuangan mereka untuk menyelesaikan pengaturan. Dengan kata lain, kesabaran pinjaman memungkinkan peminjam untuk mendapatkan kembali stabilitas keuangan sebelum melanjutkan pembayaran.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Kesabaran (wallstreetmojo.com)

Perlu dicatat bahwa ketentuan ini hanya menunda periode pembayaran dan tidak menyiratkan non-pembayaran dengan cara apa pun. Dan pembayaran dilanjutkan setelah waktu yang telah disepakati. Dengan demikian, membantu debitur menghindari penyitaan atau gagal bayar pinjaman.

Ketentuan Sabar

Perjanjian kesabaran menguraikan beberapa persyaratan, seperti pembayaran bunga, periode pembayaran, dll. Itu ditandatangani antara pemberi pinjaman dan peminjam setelah mereka menyetujui persyaratan ini. Perjanjian semacam itu biasanya dapat menunda pembayaran hipotek atau pinjaman selama 12-18 bulan atau hingga tiga tahun dalam situasi ekstrim. Setelah itu, peminjam memiliki pilihan untuk melunasi pinjaman secara keseluruhan pada akhir kontrak atau selama jangka waktu tertentu, menghasilkan pembayaran bulanan yang lebih tinggi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Kesabaran (wallstreetmojo.com)

Misalnya, jika perjanjian memungkinkan debitur untuk melewatkan maksimal 15 kali angsuran, jangka waktu pembayaran akan diperpanjang 15 bulan lagi setelah kontrak berakhir. Selain membayar kenaikan suku bunga yang timbul selama jeda, debitur mungkin perlu membayar biaya keterlambatan dalam beberapa kasus. Itulah sebabnya peminjam harus menegosiasikan persyaratan pembayaran dengan pemberi pinjaman mereka sebelum menandatangani perjanjian.

Sesuai dengan definisi kesabaran, tidak peduli bagaimana persyaratan disesuaikan, tidak akan ada relaksasi dalam jumlah pembayaran yang tersisa. Ini menjeda jadwal pembayaran, yang membantu peminjam tidak default pada setiap cicilan atau menghadapi penyitaan. Itu tidak harus melakukan apa pun dengan mengurangi jumlah pembayaran total atau tidak membayarnya.

Kesabaran Hipotek

Ketahanan hipotek terjadi ketika pemberi pinjaman mengurangi atau menangguhkan pembayaran hipotek bulanan, yang berdampak pada pembayaran bunga. Ini bekerja dengan baik di mana peminjam mungkin tidak dapat melakukan pembayaran karena kesulitan keuangan sementara. Selama masa kontrak, peminjam tidak akan bertanggung jawab untuk membayar biaya keterlambatan. Meskipun persyaratan kontrak bervariasi dari pemberi pinjaman ke pemberi pinjaman, itu memberikan bantuan segera kepada peminjam dan memberi mereka waktu untuk mendapatkan kembali stabilitas keuangan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Kesabaran (wallstreetmojo.com)

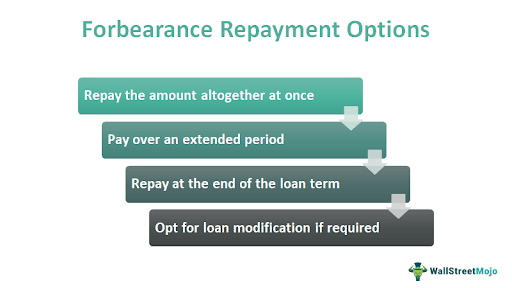

Pemberi pinjaman hipotek menyediakan berbagai opsi pembayaran berdasarkan perjanjian penundaan, seperti:

- Individu dapat membayar jumlah sekaligus.

- Peminjam dapat membayar jumlah tersebut dalam jangka waktu yang lama.

- Individu dapat menunda pembayaran sampai akhir jangka waktu pinjaman.

- Debitur dapat memilih modifikasi pinjaman jika ada provisi.

PEDULI Bertindak Dan Sabar

Banyak pemerintah mengizinkan penundaan hipotek setelah efek buruk dari pandemi COVID-19, seperti pengangguran, pengurangan pendapatan, penyakit, dll. Pada tahun 2020, pemerintah Amerika Serikat memperkenalkan Undang-Undang Bantuan, Bantuan, dan Keamanan Ekonomi Coronavirus (CARES) untuk membantu masyarakat yang terkena dampak COVID-19.

Di bawah Undang-Undang ini, pemilik rumah dengan hipotek yang disponsori pemerintah federal akan memenuhi syarat untuk penundaan pembayaran. Ini akan menunda pembayaran selama maksimal 180 hari, diikuti dengan perpanjangan 180 hari lagi.

Terserah pemberi pinjaman opsi pembayaran apa yang mereka tawarkan dan apa yang tidak ada dalam daftar. Agar memenuhi syarat untuk penahanan hipotek sebagai bagian dari bantuan COVID-19, peminjam harus termasuk dalam salah satu kategori berikut:

- Mengalami krisis keuangan baik langsung maupun tidak langsung akibat pandemi, atau

- Memiliki hipotek yang didukung atau disponsori secara federal oleh HUD/FHA, USDA, VA, Fannie MaeFannie MaeFannie Mae, yaitu, Federal National Mortgage Association adalah perusahaan yang disponsori pemerintah Amerika Serikat (GSE) yang didirikan pada tahun 1938 oleh kongres untuk meningkatkan pasar hipotek sekunder selama depresi besar yang melibatkan pembiayaan untuk pemberi pinjaman hipotek sehingga memberikan akses ke pembiayaan hipotek yang terjangkau di semua pasar setiap saat.baca lebih lanjut, dan Freddie Mac.

Untuk permintaan penundaan yang diajukan pada atau sebelum 30 Juni 2020, HUD/FHA, USDA, atau VA akan memberikan penangguhan sementara selama 12 bulan. Sementara itu, Fannie Mae dan Freddie Mac akan memperpanjang penangguhan hingga 18 bulan untuk permintaan yang dibuat pada atau sebelum 28 Februari 2021.

Kesabaran Pinjaman

Selain hipotek, kesabaran dapat diterapkan pada pinjaman siswa dan pinjaman kartu kredit untuk jangka waktu tertentu jika terjadi kesulitan keuangan.

Bagi pelajar, ini adalah cara umum untuk menunda pembayaran pinjaman pendidikan ketika mereka kesulitan mencari pekerjaan. Begitu mereka mendapatkan pekerjaan dan memiliki penghasilan yang cukup, mereka dapat mulai melunasi hutangnya. Siswa harus memperhitungkan pembayaran bunga pinjaman mereka, khususnya.

Departemen Pendidikan AS menerapkan program pada Maret 2020 sebagai tanggapan atas meningkatnya angka pengangguran akibat COVID-19. Semua pinjaman Program Pinjaman Pendidikan Keluarga Federal (FFEL) yang gagal akan memenuhi syarat untuk penundaan hingga 60 hari berdasarkan ketentuan ini dari kantor Bantuan Mahasiswa Federal. Pada tanggal 1 Februari 2022, pembayaran pinjaman akan dimulai kembali.

Meskipun penundaan pembayaran pinjaman merupakan bagian dari UU CARES, undang-undang ini hanya berlaku untuk pinjaman siswa federal, bukan pinjaman siswa swasta.

Dalam kasus pinjaman kartu kredit, pemberi pinjaman dapat menunda tanggal jatuh tempo pembayaran pinjaman bulanan atau membebaskan biaya keterlambatan. Jenis relaksasi yang ditawarkan kepada peminjam bervariasi dengan penyedia layanan kartu kredit.

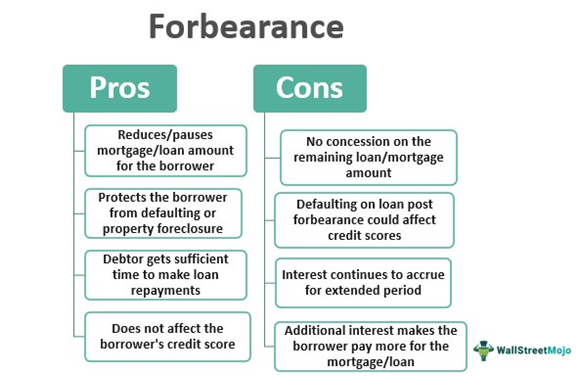

Pro dan kontra

Meskipun pengurangan atau penundaan pembayaran pinjaman bermanfaat bagi seseorang yang sedang mengalami kesulitan keuangan sementara, hal itu tetap memiliki beberapa kekurangan. Mari kita lihat ketentuan ini dari kedua perspektif:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Kesabaran (wallstreetmojo.com)

Pro

- Mengurangi jumlah pinjaman atau hipotek atau menunda pembayaran untuk sementara waktu

- Melindungi peminjam dari gagal bayar pinjaman

- Ini membantu debitur menghindari penyitaan properti

- Ini memberikan waktu yang cukup kepada individu untuk mendapatkan kembali pendirian keuangan mereka

- Tidak ada default berarti tidak berpengaruh pada skor kredit individu

Kontra

- Tidak ada konsesi atas jumlah pinjaman yang harus dilunasi

- Itu hanya menempatkan jeda pada pembayaran pinjaman

- Gagal membayar pinjaman setelah penundaan pembayaran berdampak buruk pada skor kredit

- Suku bunga untuk periode pembayaran yang diperpanjang akan terus bertambah

- Jumlah pinjaman karena jumlah bunga tambahan membuat orang membayar lebih

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu Kesabaran?

Kesabaran mengacu pada ketentuan di mana pemberi pinjaman mengurangi atau menghentikan pembayaran untuk jangka waktu tertentu. Ketentuan ini hanya menunda jangka waktu pelunasan dan tidak berarti tidak dibayar dengan cara apa pun. Tidak peduli bagaimana persyaratannya disesuaikan, tidak akan ada relaksasi dalam jumlah pembayaran yang tersisa.

Apakah kesabaran mempengaruhi skor kredit?

Tidak, kesabaran tidak memengaruhi nilai kredit seseorang. Sebagai kesepakatan antara pemberi pinjaman dan peminjam, non-pembayaran tidak akan membuat debitur wanprestasi. Oleh karena itu, itu tidak akan tercermin dalam skor kredit orang tersebut.

Apa yang terjadi di akhir kesabaran?

Setelah jangka waktu kesabaran berakhir, peminjam harus melanjutkan pembayaran kembali tanpa gagal membayar cicilan apapun. Mereka dapat memilih untuk membayar jumlah sekaligus atau melunasinya seiring waktu. Oleh karena itu, peminjam harus mengeksplorasi opsi pembayaran yang tersedia dengan pemberi pinjaman sebelum menandatangani perjanjian.

Artikel yang Direkomendasikan

Ini telah menjadi pedoman Sabar dan maknanya. Di sini kita membahas cara kerja kesabaran, persyaratan, hipotek, pinjaman dan juga pro dan kontra. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Penjualan Singkat vs Penyitaan

- Freddie Mac vs Fannie Mae

- Promes