Definisi Pinjaman Bermasalah

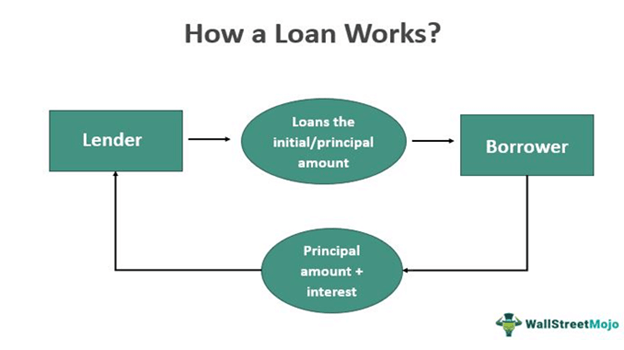

Pinjaman bermasalah adalah skenario di mana peminjam gagal membayar cicilan pinjaman bulanan. Bank memberi label pinjaman ini sebagai aset bermasalah (NPA). Ini dapat terjadi dengan pinjaman komersial atau pinjaman konsumen.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pinjaman Masalah (wallstreetmojo.com)

Pinjaman dianggap default ketika peminjam melewatkan pembayaran berturut-turut di luar periode tunggakan. Pembayaran yang tertunda atau gagal bayar pinjaman sangat mengurangi nilai kredit peminjam. Itu menjadi tanda permanen pada sejarah kredit peminjam. Riwayat kredit yang buruk mempersulit peminjam untuk mengamankan pinjaman di masa depan.

Takeaway kunci

- Pinjaman bermasalah adalah hutang di mana peminjam melewatkan tanggal pembayarannya. Ini dapat terjadi dengan pinjaman komersial dan pinjaman konsumen.

- Pembayaran yang tertunda dan gagal bayar pinjaman merupakan kendala umum yang terkait dengan pinjaman. Untuk memitigasi risiko, bank mengamankan kredit dengan agunan.

- Ketika peminjam gagal membayar pinjaman selama beberapa bulan berturut-turut, akun pinjaman mereka dinyatakan sebagai aset bermasalah (NPA). Ketika ini terjadi, nilai kredit peminjam memburuk.

- Pinjaman komersial datang dengan periode tunggakan 90 hari; pinjaman konsumen memberi peminjam waktu 180 hari untuk melunasi cicilan yang tertunda. Di luar batas waktu, utang tersebut tergolong pinjaman bermasalah.

Masalah Pinjaman Dijelaskan

Definisi pinjaman bermasalah menunjukkan rintangan serius bagi sistem perbankan. Mereka juga memiliki dampak besar pada arus kas. Setiap bank telah menangani pinjaman bermasalah dalam sejarah peminjamannya.

Sebuah bank menawarkan banyak jenis pinjaman; pinjaman komersial dan pinjaman konsumen adalah yang paling umum. Pinjaman komersial ditawarkan kepada bisnis dan perusahaan, dan pinjaman konsumen ditawarkan kepada individu untuk membeli fasilitas, peralatan, dan produk rumah tangga.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pinjaman Masalah (wallstreetmojo.com)

Ada periode tunggakan khusus untuk pinjaman; di luar periode ini, utang tersebut disebut sebagai pinjaman bermasalah. Tetapi periode kenakalan bervariasi; pinjaman komersial memiliki tenggat waktu 90 hari, sedangkan pinjaman konsumen memberi pemberi pinjaman waktu 180 hari untuk melunasi premi yang tertunda.

Setiap bank memiliki rasio kredit bermasalah. Bank berusaha menjaga rasio tetap rendah. Meskipun demikian, ini adalah masalah yang selalu ada di setiap bank; persentase kecil dari pinjaman menunjukkan berbagai masalah. Ketika peminjam gagal membayar, itu bisa karena alasan yang sah — kesulitan keuangan, kerugian bisnis, bencana alam, pandemi, atau pengeluaran pribadi yang tiba-tiba. Namun, riwayat pembayaran yang buruk secara drastis memengaruhi kelayakan kredit peminjam—nilai kredit yang rendah.

Ada kesalahpahaman umum bahwa peminjam yang melewatkan tanggal cicilan langsung dianggap gagal bayar. Pada kenyataannya, ketika peminjam melewatkan pembayaran bulanan berturut-turut, bank menghubungi mereka dan meminta mereka untuk membayar cicilan sebagian. Bank merestrukturisasi pinjaman—bantuan ini dapat bertahan sampai peminjam menjadi stabil secara finansial.

Namun, pembayaran bulanan yang tertunda memang memengaruhi nilai kredit peminjam. Saat peminjam mengajukan pinjaman baru, penundaan pembayaran yang lalu menyebabkan kesulitan—pemberi pinjaman ragu-ragu sebelum memberikan sanksi. Selain itu, diperlukan waktu yang cukup lama untuk meningkatkan nilai kredit—dengan membayar kembali secara teratur.

Laporan pinjaman bermasalah menunjukkan bahwa gagal bayar pinjaman lengkap jarang terjadi. Namun, dalam skenario seperti itu, bank menderita kerugian besar tergantung pada jenis pinjamannya. Misalnya, bank dapat menyita properti atau menjual aset dasar jika pinjaman tersebut disetujui dengan menggunakan agunan. Namun pinjaman tanpa agunan (tanpa agunan) merupakan resiko besar bagi pemberi pinjaman. Akibatnya, suku bunga pinjaman tanpa agunan relatif tinggi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pinjaman Masalah (wallstreetmojo.com)

Pembahasan ini tidak lengkap tanpa menyebutkan pinjaman bermasalah siswa; Di Amerika, 44 juta siswa berutang $1,6 triliun. Namun, tidak semua dapat membayar tepat waktu karena resesi pasca-Covid-19 dan biaya kuliah yang meningkat.

Contoh

Mari kita lihat beberapa contoh pinjaman bermasalah untuk memahami konsepnya secara menyeluruh.

Contoh 1

Madelyn menjalankan perusahaan kecil yang memproduksi botol plastik. Ketika dia ingin memperluas usahanya, dia mengambil pinjaman komersial dari bank tradisional, setuju untuk membayar bunga tertentu. Jumlah pinjaman adalah $90.000, yang akan dilunasi dalam waktu empat tahun—48 pembayaran bulanan.

Dia membayar semua pembayaran bulanannya dalam waktu yang ditentukan selama dua tahun pertama. Sayangnya, Madelyn mengalami kerugian bisnis yang besar—dia tidak dapat lagi menutupi pembayaran bulanannya. Akibatnya, dia melewatkan pembayaran selama tiga bulan berturut-turut (90 hari). Akibatnya, bank menyebut rekening pinjaman Madelyn sebagai aset bermasalah.

Contoh #2

Sekarang mari kita lihat contoh pinjaman bermasalah lainnya.

Suami Madelyn, Dahmer, bekerja di perusahaan multinasional. Dia membeli laptop baru dengan mengamankan pinjaman konsumen. Sayangnya, Dahmer juga mengalami kesulitan keuangan; dia melewatkan enam angsuran bulanan berturut-turut (180 hari). Batas tunggakan pinjaman untuk pinjaman konsumen adalah enam bulan, sehingga bank menambahkan pinjaman Dahmer ke dalam daftar pinjaman bermasalah.

Dalam semua skenario seperti itu, bank segera menghubungi peminjam dan meminta mereka untuk membayar kembali pinjaman tersebut. Jika tidak bisa, bank menawarkan opsi restrukturisasi dan meminta peminjam untuk membayar sebagian. Jika pinjaman gagal bayar, bank mengambil tindakan hukum dan mengalami kerugian.

Bagaimana Mengidentifikasi Dan Mengelola Pinjaman Bermasalah?

Cara sederhana untuk mengidentifikasi masalah adalah sebagai berikut.

- Setiap bank memiliki departemen review pinjaman. Departemen peninjauan pinjaman seharusnya memeriksa riwayat pinjaman dan mendeteksi peminjam yang cenderung menjadi akun pinjaman bermasalah.

- Bank juga mengidentifikasi masalah pembayaran selama tinjauan tahunan.

- Meninjau riwayat kredit peminjam adalah salah satu indikator pinjaman bermasalah terbaik. Dengan demikian, bank dapat mencegah terjadinya kredit macet dan perangkap utang.

- Untuk mengatasi pinjaman bermasalah, bank pada akhirnya merestrukturisasi pinjaman—mengurangi pembayaran bulanan dan meningkatkan jangka waktu pinjaman—untuk memudahkan peminjam.

- Dari sudut pandang peminjam, mereka selalu dapat mengambil uang dari sumber lain untuk melunasi pinjaman bermasalah. Namun, opsi ini tidak disarankan. Peminjam memilih alternatif ini hanya jika putus asa.

- Penyitaan dan likuidasi aset digunakan untuk mengatasi gagal bayar pinjaman. Tetapi pinjaman tanpa jaminan menimbulkan risiko besar bagi pemberi pinjaman.

Pertanyaan yang Sering Diajukan (FAQ)

- Apa penyebab utama pinjaman bermasalah?

Penyebab utamanya adalah sebagai berikut.

– Kebijakan bank yang tidak efisien. – Pinjaman tanpa jaminan. – Kesalahan dalam tinjauan agunan.

– Pemeriksaan latar belakang yang tidak tepat pada profil pemohon pinjaman dan riwayat kredit.– Kesulitan keuangan yang dialami oleh peminjam.– Beberapa kredit macet dikenakan sanksi untuk peminjam yang sama.– Peminjam jatuh ke dalam perangkap utang.– Perilaku yang tidak bertanggung jawab atau terhadap pembayaran pinjaman.

- Apa yang dilakukan bank ketika mereka mengidentifikasi pinjaman bermasalah?

Untuk mengatasi kredit bermasalah, pertama-tama bank mengidentifikasi kredit macet. Kemudian, mereka menyatakan akun pinjaman sebagai aset bermasalah atau NPA. Akibatnya, mereka menghubungi peminjam, meminta mereka untuk membayar sebagian jumlah pinjaman. Jika pinjaman gagal bayar, bank mengambil tindakan hukum terhadap peminjam untuk mengurangi kerugian. Bank berusaha menjaga rasio pinjaman bermasalah sekecil mungkin.

- Sejauh mana pinjaman bermasalah?

Setelah mengidentifikasi pinjaman bermasalah, bank menyatakan rekening pinjaman sebagai NPA. Hal ini sangat mempengaruhi skor kredit peminjam. Jika peminjam benar-benar gagal membayar pinjaman yang dijamin, pemberi pinjaman mencoba untuk memulihkan kerugian dengan menyita properti atau agunan.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Apa itu Pinjaman Bermasalah dan definisinya. Di sini, kami menjelaskannya dengan contoh dan cara mengidentifikasi serta mengelolanya. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Pelayanan Pinjaman

- Meminjam vs Meminjam

- Sindikasi pinjaman