Definisi Kesalahan Akuntansi

Kesalahan Akuntansi mengacu pada kesalahan umum yang dilakukan saat merekam atau memposting entri akuntansi. Perbedaan ini tidak curang dan umumnya tidak disengaja.

Jenis Kesalahan Akuntansi Beserta Contohnya

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Kesalahan Akuntansi (wallstreetmojo.com)

#1 – Kesalahan Kelalaian

Error of omission adalah transaksi atau peristiwa bisnis yang tidak tercatat dalam pembukuan karena kesalahan. Klasifikasi lebih lanjut dari Error is Omission adalah:

a) Kesalahan Penghilangan Penuh

Dimana transaksi tidak dicatat dalam Jurnal atau sama sekali tidak diposting di buku besar masing-masing akun Buku Besar Akun Buku besar dalam catatan akuntansi dan memproses data keuangan perusahaan, diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku masuk kedua. Baca lebih lanjut.

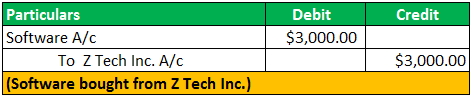

Misalnya, ABC Inc. membeli perangkat lunak baru senilai US$3.000,00 dari Z Tech Inc. untuk keperluan bisnis, tetapi tanpa sengaja lupa memasukkannya ke dalam pembukuan akun.

Atau, ABC Inc. memposting entri berikut untuk mencatat transaksi di atas dalam Jurnal.

Namun, perusahaan lupa membukukan jumlah yang tercatat di masing-masing buku besar, yaitu Software A/c dan Z Tech Inc. A/c sebesar US $ 3.000,00, diklasifikasikan sebagai kesalahan penghilangan total.

b) Kesalahan Penghilangan Sebagian

Namun, transaksi yang dicatat dalam buku utama atau Jurnal dihilangkan untuk diposting di salah satu buku besar disebut Penghilangan Sebagian.

Dalam contoh di atas, Partial Omission terjadi jika pembelian perangkat lunak dari Z Tech Inc. diposting di Software Ledger A/c tetapi lupa diposting di Z Tech Ledger A/c.

#2 – Kesalahan Prinsip

Kesalahan Prinsip terjadi ketika prinsip akuntansi mendasarPrinsip AkuntansiPrinsip akuntansi adalah pedoman dan aturan yang ditetapkan yang dikeluarkan oleh standar akuntansi seperti GAAP dan IFRS untuk diikuti perusahaan saat mencatat dan menyajikan informasi keuangan dalam pembukuan.baca lebih lanjut dilanggar saat mencatat transaksi keuangan. Kesalahan ini terjadi ketika:

- Pengeluaran pendapatan Pengeluaran Pendapatan Pengeluaran pendapatan mengacu pada biaya-biaya yang dikeluarkan selama operasi bisnis reguler oleh organisasi sambil memanfaatkan manfaatnya pada periode yang sama. Biaya operasional tersebut meliputi sewa, biaya utilitas, gaji, biaya asuransi, dll.baca selanjutnya / Pendapatan diperlakukan sebagai Pengeluaran Modal Pengeluaran ModalCapex atau Pengeluaran Modal adalah pengeluaran dari total pembelian aset perusahaan selama periode tertentu yang ditentukan dengan menambahkan kenaikan bersih dalam beban pabrik, properti, peralatan, dan penyusutan selama satu tahun fiskal.baca lebih lanjut / Pendapatan atau sebaliknya;

- Operating ExpensesOperating ExpensesOperating expense (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan. Oleh karena itu, mereka tersedia dalam laporan laba rugi dan membantu menentukan laba bersih.baca lebih lanjut / Pendapatan diklasifikasikan sebagai Biaya non-operasionalBeban non-operasionalBeban non-operasional adalah pembayaran yang tidak ada hubungannya dengan kegiatan bisnis utama. Ini adalah item tidak berulang yang muncul di laporan laba rugi perusahaan, bersama dengan pengeluaran bisnis reguler.baca lebih lanjut / Pendapatan atau sebaliknya;

- Pengeluaran Pribadi dianggap sebagai Pengeluaran Bisnis Pengeluaran Bisnis Pengeluaran bisnis adalah pengeluaran untuk menjalankan, mengoperasikan, dan memelihara bisnis dengan sukses. Pengeluaran perjalanan & pengangkutan, gaji, sewa, hiburan, telepon dan internet adalah contoh pengeluaran bisnis.baca lebih lanjut atau sebaliknya;

Misalnya, ABC Inc. bergerak dalam bisnis perdagangan Furnitur. Perusahaan membeli perabot baru seharga US$ 5.000,00 untuk dijual kembali. Namun, account executive di ABC Inc. secara tidak sengaja mendebit A/c Furnitur (sebagai aset – belanja modal) alih-alih A/c Pembelian (sebagai inventaris – Pengeluaran Pendapatan ).

Karena perusahaan bergerak dalam bisnis perdagangan furnitur, pembelian furnitur merupakan pengeluaran pendapatan. Ini harus didebit di akun Pembelian A/c, bukan di akun Furnitur.

#3 – Kesalahan Komisi

Kesalahan ini mengacu pada pencatatan transaksi dengan jumlah yang salah atau pada rekening yang salah. Berikut contoh terjadinya error komisi:

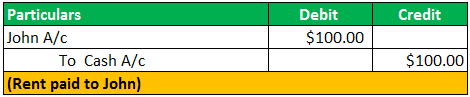

- Mencatat jumlah yang salah dalam pembukuan yang benar

Sewa US $ 100,00 yang dibayarkan kepada John dicatat sebagai

- Memposting jumlah yang salah di akun buku besar yang benar

Sewa US $ 100,00 yang dibayarkan kepada John dicatat di sisi kredit A/c kas

- Memposting jumlah yang benar di akun yang salah

Katakanlah Sewa US $ 100,00 yang dibayarkan kepada John dicatat sebagai:

- Memposting jumlah yang benar di sisi yang salah

Gaji yang dibayarkan sebesar US $1.000 dicatat di sisi kredit akun gaji sebesar US $1.000. - Memposting jumlah yang sama dua kali di Buku Besar

Komisi sebesar US $ 200 yang diterima dari Tony dicatat dua kali di akun komisi. - Salah pengecoran rekening buku pembantu

Kesalahan pembukuan ini terjadi pada penjumlahan buku pembantu.

Contoh: Total sisi debit dari Rekening Mesin, yaitu US$ 5.050,00 dicatat sebagai US$ 5.005,00 - Salah menyeimbangkan akun buku besar

Kesalahan ini dapat menyebabkan kekurangan atau kelebihan saldo di akun buku besar

#4 – Mengkompensasi Kesalahan

Kesalahan ini terjadi ketika efek dari satu transaksi mengimbangi efek yang lain dan meniadakan efek akhir pada Neraca Saldo.

Misalnya, ABC Inc. menerima US$10.000 dari Mark dan membayar US$1.000 kepada Jim. Sekarang, jika Mark A/c mendapat kredit sebesar US $1000 dan Jim’s A/c mendapat debit sebesar US $10.000, dalam kasus seperti itu, kelebihan utang sebesar US $9.000 akan dihapuskan oleh shortDebit yang merupakan salah satu peningkatan beban atau penurunan pendapatannya. baca lebih lanjut debitDebitDebit menunjukkan peningkatan pengeluaran perusahaan atau penurunan pendapatannya. baca lebih lanjut dengan US $ 9.000. Dalam hal ini, neraca saldo akan setuju.

Dampak Kesalahan Akuntansi pada Neraca Saldo

Jika total debit dan sisi kredit percobaan tidak sesuai dalam pembukuan, beberapa kesalahan akuntansi mungkin terjadi, yang menyebabkan ketidaksepakatan. Namun, beberapa kesalahan tidak mempengaruhi perjanjian neraca saldo namun mungkin telah terjadi. Oleh karena itu, penting untuk memahami dampak dari kesalahan akuntansi pada Trial BalanceTrial BalanceTrial Balance adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit/kredit sesuai saldo mereka di mana jumlah debit tercantum pada debit kolom, dan jumlah kredit tercantum pada kolom kredit. Total keduanya harus sama.baca lebih lanjut.

|

Kesalahan Akuntansi |

Dampak pada Trial Balance (Jumlah akan Setuju atau tidak) |

|

Kesalahan Prinsip |

Setuju, karena sisi debit dan kredit dicatat dalam pembukuan; namun, sifat transaksi telah berubah. |

|

Kesalahan Penghilangan Lengkap |

Setuju, karena saldo debit dan kredit Saldo KreditSaldo Kredit adalah jumlah modal yang dimiliki perusahaan kepada pelanggannya & tercermin di sisi kanan Akun Buku Besar. Biasanya, akun Kewajiban, akun Pendapatan, Akun Ekuitas, Akun Kontra-Beban & Kontra-Aset cenderung memiliki saldo kredit. baca lebih lanjut tidak direkam |

|

Kesalahan Penghilangan Sebagian |

Tidak setuju, karena transaksi debit atau kredit dihilangkan |

|

Mengkompensasi Kesalahan |

Setuju, karena efeknya dibatalkan |

|

Kesalahan Komisi |

|

|

Mencatat jumlah yang salah dalam pembukuan yang benar |

Setuju, karena jumlah yang salah dimasukkan di kedua sisi |

|

Memposting jumlah yang benar di akun yang salah |

Setuju, karena jumlah yang benar dicatat di sisi yang benar (debit/kredit) tetapi di Buku Besar a/c yang salah |

|

Memposting jumlah yang salah di akun buku besar yang benar |

Tidak setuju karena ketidaksesuaian jumlah di salah satu Buku Besar |

|

Memposting jumlah yang sama dua kali di Buku Besar |

Tidak setuju, karena pelaporan ganda |

|

Pengecoran yang salah dari buku pembantu |

Tidak setuju, karena ketidakcocokan dalam menjumlahkan dan menyeimbangkan |

|

Salah menyeimbangkan akun buku besar |

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Kesalahan Akuntansi dan definisinya. Di sini kita membahas jenis-jenis kesalahan akuntansi dan contoh serta dampaknya terhadap neraca saldo. Anda dapat belajar tentang akuntansi dari artikel berikut –

- Etika Akuntansi

- 3 Aturan Akuntansi Teratas

- Hawala

- Apa itu Akun Offset?