Akuntansi Cabang adalah sistem pembukuan di mana perusahaan memelihara akun terpisah untuk setiap lokasi operasi atau cabang perusahaan. Hal ini diikuti untuk meningkatkan transparansi dan mengetahui posisi arus kas perusahaan dan gambaran keuangan.

Pengertian Akuntansi Cabang

Akuntansi Cabang adalah sistem di mana akun terpisah dipertahankan untuk setiap cabang. Cabang-cabang ini dibagi berdasarkan lokasi geografis, dan setiap departemen memiliki pusat laba dan biaya Pusat LabaPusat Laba adalah segmen atau divisi bisnis yang bertanggung jawab untuk menghasilkan pendapatan & berkontribusi terhadap laba keseluruhannya. Di sini, tujuannya adalah untuk meningkatkan penjualan & mengurangi biaya yang dikeluarkan. Baca selengkapnya. Dalam sistem akuntansi ini, Trial Balance yang terpisahTrial BalanceTrial Balance adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit / kredit sesuai saldo mereka di mana jumlah debit tercantum pada kolom debit, dan jumlah kredit adalah tercantum pada kolom kredit. Jumlah keduanya harus sama.Baca selengkapnya, Laporan Laba Rugi, dan NeracaNeracaNeracaNeraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik tertentu di waktu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.Selengkapnya disiapkan oleh masing-masing cabang.

Takeaway kunci

- Akuntansi Cabang adalah mekanisme yang digunakan perusahaan untuk memungkinkan pemeliharaan catatan akuntansi yang terpisah untuk cabang di lokasi geografis yang berbeda di mana perusahaan beroperasi.

- Jenisnya meliputi Dependent dan Independent. Yang pertama berarti cabang bergantung pada kantor pusat, sehingga biaya dan keuntungan dialihkan ke kantor pusat. Yang terakhir berarti cabang yang merupakan entitas terpisah dari cabang utama dan dengan demikian memelihara catatan akuntansi yang terpisah.

- Akuntansi cabang bermanfaat bagi perusahaan dalam membuat, menganalisis & melacak keputusan sesuai dengan persyaratan cabang tertentu dari waktu ke waktu dan dalam mengendalikan keseluruhan operasi masing-masing cabang.

- Kerugiannya termasuk, kemungkinan salah urus . Keterlambatan pengambilan keputusan terjadi karena berbagai akun. Ini juga meningkatkan biaya perusahaan karena penyiapan terpisah di lokasi berbeda.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Akuntansi Cabang (wallstreetmojo.com)

Anda bebas menggunakan gambar ini di situs web, templat, dll. Namun, berikan tautan atribusi kepada kami.

Jenis Cabang

#1 – Cabang Tanggungan

Cabang gantung tidak memiliki akun terpisah. Pada akhirnya, Kantor Pusat secara kolektif mengelola laporan laba rugi dan neraca. Hanya beberapa informasi yang didukung oleh cabang terpisah seperti Akuntansi KasAkuntansi KasAkuntansi Kas adalah metodologi akuntansi yang mencatat pendapatan saat diterima & pengeluaran saat dibayarkan pada periode tertentu, sehingga mengarah pada arus kas masuk & keluar. baca lebih lanjut, Akuntansi Debitur, dan Persediaan.

#2 – Cabang Mandiri

Cabang independen memiliki pembukuan terpisah. Pada akhirnya, cabang memisahkan laporan laba rugi dan neraca dari Kantor Pusatnya. Oleh karena itu, kantor pusat dan cabang diperlakukan sebagai entitas yang terpisah dalam kasus ini. Sebagai contoh: – Jika Kantor Pusat mengirim material ke cabangnya, Kantor Pusat akan mencatat penjualan di buku HO dan membuat faktur atas nama komponen, dan departemen akan menandai ini sebagai buku akun pembelian di cabang .

Entri Jurnal Akuntansi Cabang

Berikut adalah jurnal pembukuan cabang.

#1 – Inventaris – Jika kantor pusat mentransfer inventaris sebesar $1.000 ke kantor cabangnya, entri jurnal di bawah ini akan diteruskan ke buku kantor pusat.

#2 – Uang Tunai Dikirim oleh Cabang ke Kantor Pusat – Jika kantor cabang mengirimkan uang tunai sebesar $500 ke kantor pusat.

#3 – Kantor Pusat Membayar Beban Cabang – Jika kantor pusat membayar gaji $500, sewa $400, dan gaji $300 atas nama cabang.

Contoh Akuntansi Cabang

Di bawah ini adalah contoh akuntansi cabang

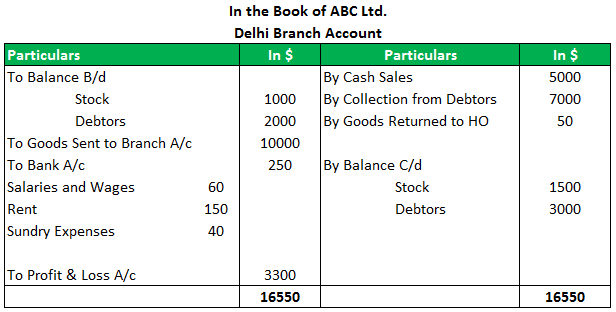

Contoh 1

ABC Ltd. adalah perusahaan yang berkantor cabang di Chennai, India, berikut adalah transaksi antara cabang dan kantor pusat selama tahun Januari 2018 – Desember 2019. Dalam contoh ini, kantor pusat mengirimkan barang ke cabang dengan harga biaya.

- Opening StockOpening StockOpening Stock adalah jumlah awal barang yang dipegang oleh suatu organisasi selama awal tahun keuangan atau periode akuntansi. Itu sama dengan saham penutupan periode akuntansi sebelumnya, dinilai sesuai dengan standar akuntansi yang sesuai berdasarkan sifat bisnis. Baca lebih lanjut di Cabang per 1 Januari 2018 = 1.000

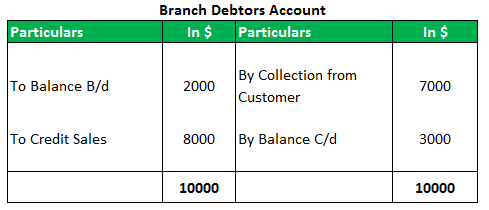

- Debitur per 1 Januari 2018 = 2.000

- Barang yang Dikirim ke Cabang oleh Kantor Pusat = 10.000

- Barang yang Dikembalikan oleh Cabang ke Kantor Pusat = 50

- Penjualan Tunai = 5.000

- Penjualan Kredit = 8.000

- Kas Ditagih dari Debitur = 7.000

- Gaji dan Upah = 60

- Sewa = 150

- Biaya Serba-serbi = 40

- Penutupan Saham per 31 Desember 2018 = 1.500

- Debitur per 31 Desember 2018 =1.000

Larutan

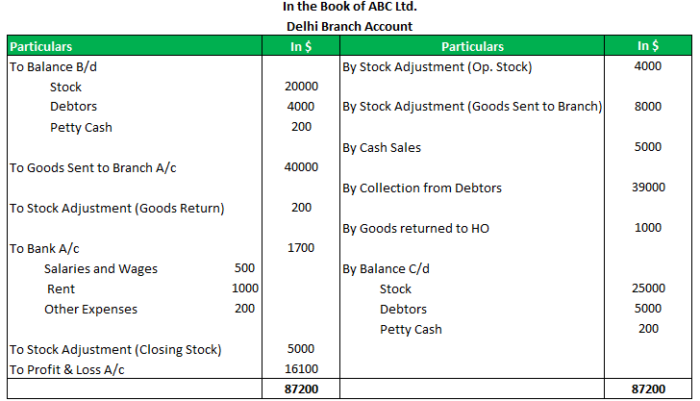

Contoh #2

Di sini, kantor pusat mengirimkan barang dengan harga faktur, yang mencakup keuntungan 20% dari harga faktur dan semua biaya cabang ditanggung oleh HO. Untuk memastikan laba cabang, penyesuaian harus dilakukan pada A/c cabang, yang merupakan selisih antara harga faktur dan harga biaya.

Saldo awal

- Stok pada Harga Faktur: 20.000

- Debitur: 4.000

- Kas Kecil: 200

- Barang Dikirim ke Cabang sesuai invoice Harga : 40.000

Biaya Dibayar oleh HO

- Sewa: 1000

- Gaji & Upah : 500

- Biaya Lainnya: 200

- Penjualan Tunai : 5000

- Penjualan Kredit : 40000

- Uang Tunai Dikumpulkan dari Pelanggan: 39000

- Pengembalian Barang per Cabang dengan Harga Faktur: 1000

Saldo akhir

- Stok pada Harga Faktur: 25000

- Debitur : 5000

- Kas Kecil: 200

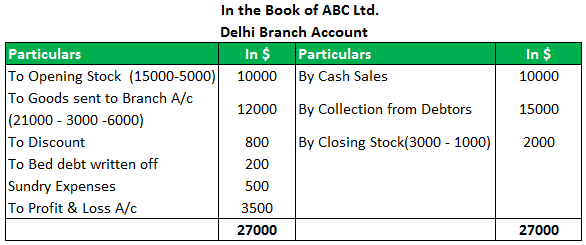

Contoh #3

Di sini, barang yang dikirim ke cabang adalah harga jual, yaitu biaya ditambah 50%. Cabang mengirimkan semua kas yang diterima ke HO, dan HO membayar biaya cabang secara langsung. Cabang hanya memelihara stok dan buku besar penjualan Buku Besar Penjualan Buku besar penjualan adalah entri buku besar yang mencatat setiap penjualan dalam buku catatan, meskipun pembayaran telah diterima atau belum diterima. Ini mencatat penjualan dan uang tunai saat diterima dan jumlah hutang ke bisnis.baca lebih lanjut. Istirahatkan semua transaksi yang dipegang HO dalam pembukuannya.

- Stok Pembukaan pada Harga Jual = 15.000

- Pembukaan Debitur = 5.000

- Barang Diterima dari HO pada Harga Jual = 21.000

- Penjualan Tunai = 10.000

- Penjualan Kredit = 15.000

- Barang Dikembalikan ke HO dengan Harga Jual = 3.000

- Diskon yang diperbolehkan untuk Debitur = 800

- Piutang Tak Tertagih Dihapuskan = 200

- Biaya = 500

- Penutupan Saham pada Harga Jual = 3.000

Keuntungan Akuntansi Cabang

- Membantu mengetahui laba rugi setiap cabang.

- Membantu mengetahui debitur masing-masing cabang Mengenal DebiturDebitur adalah debitur yang berkewajiban membayar sejumlah tertentu kepada pemasok kredit seperti bank, perusahaan kartu kredit atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. baca lebih lanjut persediaan dan posisi kas.

- Ini membantu untuk menentukan upah, sewa, gaji, dan pengeluaran masing-masing cabang. Pengeluaran lain Pengeluaran lain terdiri dari semua biaya non-operasional yang dikeluarkan untuk mendukung operasi bisnis. Pembayaran seperti sewa, asuransi, dan pajak tidak memiliki hubungan langsung dengan aktivitas bisnis arus utama. Baca lebih lanjut secara terpisah.

- Akuntansi terpisah dari setiap bab membantu membuat keputusan sesuai dengan persyaratan cabang.

- Dengan akuntansi cabang terpisah, mudah untuk melacak kemajuan dan kinerja masing-masing unit.

- Ini membantu untuk mengontrol operasi cabang secara keseluruhan.

Kelemahan Akuntansi Cabang

- Dikarenakan rekening yang terpisah untuk setiap cabang, membutuhkan lebih banyak tenaga kerja.

- Membutuhkan seorang manajer cabang individu untuk setiap cabang.

- Memerlukan infrastruktur lain Infrastruktur Infrastruktur mengacu pada kerangka fisik dan teknologi mendasar yang ditetapkan suatu wilayah atau industri agar ekonominya berfungsi dengan baik.baca lebih lanjut di setiap lokasi atau unit.

- Ini meningkatkan biaya perusahaan karena pengaturan yang berbeda di setiap lokasi.

- Ada kemungkinan keterlambatan dalam pengambilan keputusan dalam sistem akuntansi ini Sistem Akuntansi Sistem akuntansi digunakan oleh organisasi untuk mencatat informasi keuangan seperti pendapatan, pengeluaran, dan aktivitas akuntansi lainnya. Mereka berfungsi sebagai alat utama untuk memantau dan melacak kinerja perusahaan dan memastikan kelancaran operasi perusahaan.baca lebih lanjut karena berbagai otoritas.

- Ada kemungkinan salah urus dalam sistem akuntansi ini karena operasi yang terdesentralisasi dan kontrol kantor pusat yang minimum.

Poin Penting

- Ini adalah sistem di mana akuntan memelihara pembukuan terpisah untuk setiap cabang.

- Setiap kantor pusat cabang diperlakukan sebagai entitas terpisah dalam sistem ini.

- Ini membantu untuk memastikan kinerja masing-masing departemen secara terpisah, yang membantu dalam mengambil tindakan yang diperlukan.

- Ini meningkatkan biaya perusahaan karena tenaga kerja, infrastruktur, atau biaya operasional.

Kesimpulan

Ini berguna ketika organisasi bisnis mengoperasikan beberapa cabang di lokasi yang berbeda karena membantu untuk memahami dan melacak kinerja masing-masing departemen. Namun, pada saat yang sama, ini membutuhkan banyak biaya karena penyiapan terpisah di setiap lokasi. Oleh karena itu, hal itu mempengaruhi profitabilitas perusahaan juga.

Pertanyaan yang Sering Diajukan (FAQ)

Apa tujuan akuntansi cabang?

Tujuan Akuntansi Cabang adalah untuk memastikan profitabilitas cabang, masa depan ekspansi perusahaan, dan kebutuhan cabang tertentu mengenai uang tunai, saham, dan instrumen keuangan lainnya.

Apakah ada lebih banyak jenis akuntansi cabang?

Ya, Akuntansi Cabang dapat terdiri dari dua jenis utama, Cabang Dalam Negeri dan Cabang Asing. Cabang rumah selanjutnya dikategorikan menjadi cabang dependen dan independen, di mana kantor pusat mengelola cabang dependen. Sebaliknya, cabang independen terikat secara longgar dengan kantor pusat.

Apa saja metode akuntansi cabang?

Empat metode akuntansi cabang termasuk

Metode Sintetis, Metode Analitis, atau Metode Saham dan Debitur, Metode Akun Akhir , atau Metode Perdagangan dan Laba Rugi, dan

Metode Harga Grosir.

Apa tujuan akuntansi cabang?

Tujuan penting dari akuntansi cabang termasuk menentukan pendapatan & pengeluaran cabang perusahaan, dan aset & kewajiban. Ini mengoptimalkan transparansi dan menyadari posisi keuangan cabang.

Artikel yang Direkomendasikan

Ini telah menjadi panduan akuntansi cabang dan artinya. Di sini kita membahas acc cabang dan contoh, entri jurnal, kelebihan, dan kekurangan. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Akuntansi Dasar

- Apa itu Akuntansi Aktiva Tetap?

- Rumus Persamaan Akuntansi