Definisi Analisis Volume Biaya Laba (Analisis CVP)

Cost Volume Profit Analysis (CVP) melihat dampak pada laba operasi karena berbagai tingkat volume dan biaya dan menentukan titik impas untuk struktur biaya dengan volume penjualan yang berbeda yang akan membantu manajer dalam membuat keputusan ekonomi untuk jangka pendek. .

Penjelasan

- Cost Volume Profit Analysis meliputi analisis harga jual, biaya tetap, biaya variabel, jumlah barang yang terjual, dan bagaimana pengaruhnya terhadap laba usaha.

- Tujuan perusahaan adalah untuk mendapatkan laba, dan laba tergantung pada sejumlah besar faktor, yang paling menonjol di antaranya adalah biaya produksi dan volume penjualan. Faktor-faktor ini sebagian besar saling bergantung.

- Volume penjualan bergantung pada volume produksi, yang pada gilirannya terkait dengan biaya yang dipengaruhi oleh volume produksi, bauran produk, efisiensi internal bisnis, metode produksi yang digunakan, dll.

- Analisis CVP membantu manajemen dalam mengetahui hubungan antara biaya dan pendapatan untuk menghasilkan laba.

- Analisis CVP membantu mereka untuk Formula BEP Formula BEP Formula titik impas (BEP) menunjukkan titik di mana proyek menjadi menguntungkan. Itu ditentukan dengan membagi total biaya tetap produksi dengan margin kontribusi per unit produk yang diproduksi. Titik Impas dalam Unit = Biaya Tetap/Margin Kontribusi baca lebih lanjut untuk volume penjualan dan struktur biaya yang berbeda.

- Dengan informasi Analisis CVP, manajemen dapat lebih memahami kinerja keseluruhan dan menentukan unit apa yang harus dijual untuk mencapai titik impas atau untuk mencapai tingkat keuntungan tertentu.

Pentingnya Analisis Volume Biaya Laba

Analisis CVP membantu dalam menentukan tingkat di mana semua biaya yang relevan Biaya yang Relevan Biaya yang relevan adalah istilah akuntansi manajemen yang menggambarkan biaya yang dapat dihindari saat membuat keputusan bisnis tertentu. Konsep ini berguna untuk mengeliminasi informasi yang tidak perlu yang dapat mempersulit proses pengambilan keputusan manajemen. Misalnya, bisnis menggunakan biaya yang relevan dalam akuntansi manajemen untuk menyimpulkan apakah keputusan baru itu ekonomis. Baca lebih lanjut dipulihkan, dan tidak ada untung atau rugi, yang juga disebut titik impas. Ini adalah titik di mana volume penjualan sama dengan biaya total (baik tetap maupun variabel). Dengan demikian analisis CVP membantu pengambil keputusan memahami pengaruh perubahan volume penjualan, harga, dan biaya variabel pada laba suatu entitas sambil mengambil biaya tetap sebagai tidak dapat diubah.

Analisis CVP membantu dalam memahami hubungan antara keuntungan dan biaya di satu sisi dan volume di sisi lain. Analisis CVP berguna untuk menyiapkan anggaran fleksibelAnggaran FleksibelAnggaran fleksibel mengacu pada perkiraan yang bervariasi dengan perubahan aktivitas atau volume produksi. Anggaran seperti itu lebih realistis dan meningkatkan efisiensi dan efektivitas manajerial karena menetapkan tolok ukur untuk kinerja perusahaan yang sebenarnya.baca lebih lanjut yang menunjukkan biaya di berbagai tingkat aktivitas. Analisis CVP juga membantu ketika sebuah bisnis mencoba menentukan tingkat penjualan untuk mencapai pendapatan yang ditargetkan.

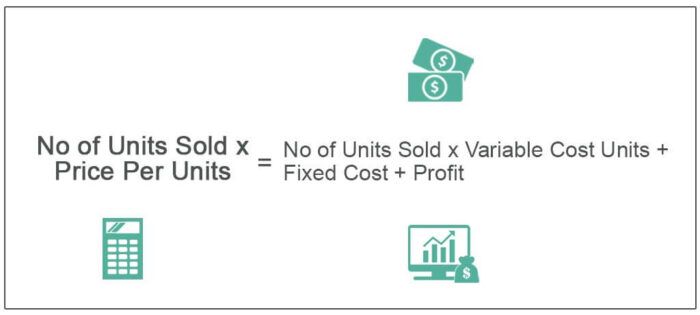

Rumus Analisis Laba Volume Biaya

Perhitungan rumus Cost volume profit analysis adalah sebagai berikut:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Analisis Laba Volume Biaya (wallstreetmojo.com)

Contoh Analisis Laba Biaya Volume

Mari kita pahami contoh analisis laba volume biaya dengan bantuan beberapa contoh:

Contoh #1

XYZ ingin memperoleh laba tahunan sebesar $100.000 dari penjualan peralatan. Rincian manufaktur dan kapasitas tahunan adalah sebagai berikut:

Berdasarkan informasi di atas, mari kita masukkan angka-angka tersebut ke dalam persamaan CVP:

- 10000*p= (10000*30) +$30000+$100000

- 10000p = ($300000+$30000+$100000)

- 10000p = $430000

- Harga per unit = ($430000/10000) = $43

Jadi harga per unit menjadi $43, yang menyiratkan bahwa XYZ harus memberi harga produknya $43 dan perlu menjual 10.000 unit untuk mencapai laba yang ditargetkan sebesar $100.000. Selanjutnya, kita dapat melihat bahwa biaya tetapBiaya TetapBiaya Tetap mengacu pada biaya atau pengeluaran yang tidak terpengaruh oleh penurunan atau peningkatan jumlah unit yang diproduksi atau dijual dalam jangka pendek. Ini adalah jenis biaya yang tidak bergantung pada aktivitas bisnis. Baca lebih lanjut tetap konstan ($30.000) terlepas dari tingkat penjualan.

Contoh #2

ABC Limited telah memasuki bisnis pembuatan kipas listrik. Manajemen perusahaan tertarik untuk mengetahui titik impas dimana tidak akan ada keuntungan/kerugian. Berikut rincian biaya yang dikeluarkan:

Jumlah unit yang dijual oleh ABC terbatas: ($300000/$300) = 1000 unit

Biaya variabel per unit Biaya Variabel Per Unit Biaya variabel per unit mengacu pada biaya produksi dari setiap unit yang diproduksi, yang berubah ketika volume output atau tingkat aktivitas berubah. Ini bukan biaya komitmen karena terjadi hanya jika ada produksi di perusahaan.baca lebih lanjut= ($240000/1000)=$240

- Kontribusi per unit = Harga jual per unit-Biaya variabel per unit

- = ($300-$240)

- = $60 per unit

Titik Impas = (Biaya Tetap/Kontribusi per unit)

- = ($60000/$60)

- = 10.000 unit

Jadi ABC membatasi kebutuhan untuk menjual 10.000 unit kipas angin listrik untuk mencapai titik impas pada struktur biaya saat iniStruktur BiayaStruktur Biaya mengacu pada biaya atau pengeluaran (biaya tetap dan variabel) yang akan dikenakan atau harus dikeluarkan oleh bisnis untuk menghasilkan tujuan yang diinginkan. bisnis; biaya tersebut meliputi biaya pembelian bahan baku hingga biaya pengemasan produk jadi.baca selengkapnya.

Manfaat

- Analisis CVP memberikan pemahaman yang jelas dan sederhana tentang tingkat penjualan yang diperlukan agar bisnis mencapai titik impas (Tidak untung, Tidak rugi), tingkat penjualan yang diperlukan untuk mencapai keuntungan yang ditargetkan.

- Analisis CVP membantu manajemen untuk memahami biaya yang berbeda pada tingkat volume produksi/penjualan yang berbeda. Analisis CVP membantu pengambil keputusan dalam memperkirakan biaya dan laba karena perubahan volume.

- Analisis CVP membantu bisnis menganalisis selama masa resesi efek komparatif dari menutup bisnis atau melanjutkan bisnis yang merugi, karena jelas memisahkan biaya langsung dan tidak langsungBiaya tidak langsungBiaya tidak langsung adalah biaya yang tidak dapat langsung dikaitkan dengan produksi. Ini adalah pengeluaran yang diperlukan dan dapat bersifat tetap atau variabel seperti biaya kantor, administrasi, biaya promosi penjualan, dll.baca lebih lanjut.

- Pengaruh perubahan biaya tetap dan variabel membantu manajemen memutuskan tingkat produksi yang optimal.

Keterbatasan Analisis Biaya-Volume (CVP)

- Analisis CVP mengasumsikan biaya tetap konstan, yang tidak selalu demikian; melampaui tingkat tertentu, biaya tetap juga berubah.

- Biaya variabel diasumsikan bervariasi secara proporsional, yang tidak terjadi dalam kenyataan.

- Analisis laba volume biaya mengasumsikan biaya tetap atau variabel; namun, pada kenyataannya, beberapa biaya bersifat semi-tetap. Misalnya, biaya telepon terdiri dari biaya tetap bulanan dan biaya variabel berdasarkan jumlah panggilan yang dilakukan.

Pikiran Akhir

Tidak ada bisnis yang dapat memutuskan dengan akurat tingkat volume penjualan yang diharapkan. Keputusan seperti itu biasanya didasarkan pada perkiraan masa lalu dan riset pasar mengenai permintaan produk yang ditawarkan oleh bisnis. Analisis CVP membantu bisnis dalam menentukan berapa banyak yang harus mereka jual untuk mencapai titik impas, yaitu tidak untung, tidak rugi. Analisis CVP menekankan volume penjualan karena, dalam jangka pendek sebagian besar perkiraan seperti harga penjualan, biaya material, Gaji dapat diperkirakan dengan tingkat akurasi yang baik dan merupakan alat akuntansi manajemen yang vital.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Analisis Laba Volume Biaya. Berikut kami bahas Rumus Analisis CVP beserta contoh-contoh praktis, manfaat, dan keterbatasannya. Anda dapat mempelajari lebih lanjut tentang Pemodelan Keuangan dari artikel berikut –

- Contoh Biaya Produk Industri Teratas

- Contoh Biaya Periode | 4 teratas

- Analisis Biaya-Manfaat