Arti Akuisisi Pembiayaan

Pembiayaan akuisisi adalah proses di mana perusahaan yang berencana membeli perusahaan lain mencoba mendapatkan pendanaan melalui hutang, ekuitas, ekuitas pilihan, atau salah satu dari banyak metode alternatif yang tersedia. Ini adalah tugas yang kompleks dan membutuhkan perencanaan yang baik. Yang membuatnya rumit adalah, tidak seperti pembelian lainnya, struktur pembiayaan M&M&A dapat memiliki banyak permutasi dan kombinasi.

Bagaimana Membiayai Akuisisi Bisnis?

Ada banyak cara di mana Anda dapat membiayai akuisisi bisnis. Metodologi populer tercantum di bawah ini.

- #1 – Transaksi tunai

- #2 – Pertukaran Saham

- #3 – Pembiayaan utang

- #4 – Hutang Mezzanine/ Hutang Kuasi

- #5 – Investasi EkuitasInvestasi EkuitasInvestasi ekuitas adalah jumlah yang dikumpulkan oleh investor dalam saham perusahaan yang terdaftar di bursa saham untuk diperdagangkan. Pemegang saham mendapatkan keuntungan dari kepemilikan tersebut dalam bentuk pengembalian atau peningkatan nilai saham.baca lebih lanjut

- #6 – Vendor Take-Back Loan (VTB) atau pembiayaan penjual

- #7 – Leveraged Buyout: Perpaduan unik antara utang dan ekuitas

Harap dicatat dalam akuisisi besar, akuisisi bisnis pembiayaan dapat merupakan kombinasi dari dua metode atau lebih.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Akuisisi Pembiayaan (wallstreet mojo.com)

#1 – Transaksi tunai

Dalam kesepakatan semua-tunai, transaksinya sederhana. Saham ditukar dengan uang tunai. Dalam kasus transaksi tunai, porsi ekuitas neraca perusahaan induk tidak berubah. Transaksi ini sebagian besar terjadi ketika perusahaan pengakuisisi jauh lebih besar dari perusahaan target dan memiliki cadangan kas yang besar.

Di akhir tahun 80-an, sebagian besar kesepakatan M&A besar dibayar seluruhnya dengan uang tunai. Namun setelah satu dekade, tren berbalik. Lebih dari 50% dari semua nilai transaksi besar dibayar seluruhnya dalam bentuk saham, sementara transaksi tunai dipotong menjadi hanya 15% sampai 17%. Saham menyumbang kurang dari 2%.

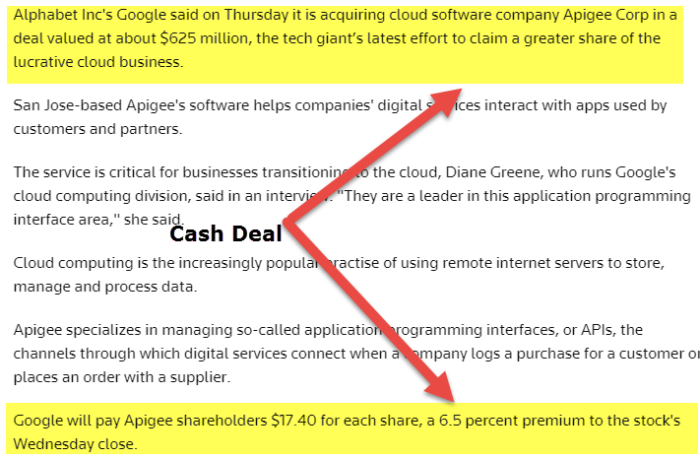

Pergeseran ini cukup tektonik karena mengubah peran pihak-pihak terkait. Peran kedua pihak ditentukan dengan jelas dalam transaksi tunai, dan barter uang untuk saham menggambarkan transfer kepemilikan yang sederhana. Prinsip utama dari semua transaksi tunai adalah bahwa setelah pengakuisisi membayar tunai kepada penjual, secara otomatis mengakuisisi semua risiko perusahaan. Namun, dalam pertukaran saham, risiko dibagi dalam proporsi kepemilikan dalam entitas baru dan gabungan. Meskipun proporsi transaksi tunai telah berkurang secara drastis, hal itu tidak menjadi mubazir sama sekali. Misalnya, pengumuman baru-baru ini oleh Google kepada perusahaan perangkat lunak cloud Apigee dalam sebuah kesepakatan senilai sekitar $625 juta. Ini adalah kesepakatan semua-tunai, dengan $17,40 dibayarkan untuk setiap saham.

sumber: reuters.com

Dalam contoh lain, Bayer telah merencanakan untuk mengakuisisi perusahaan benih AS Monsanto dalam kesepakatan saham senilai $128, yang disebut-sebut sebagai kesepakatan tunai terbesar dalam sejarah.

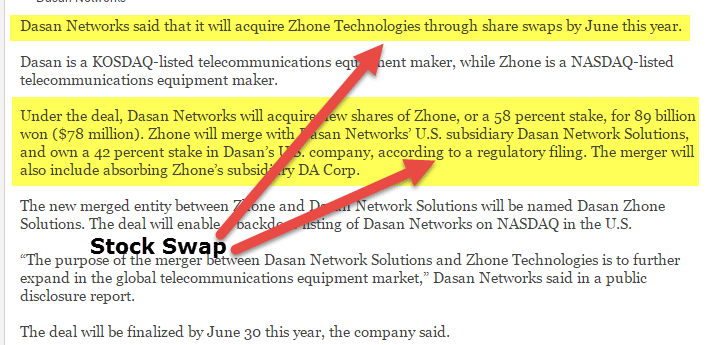

#2 – Pertukaran Saham

Salah satu metode yang sangat umum bagi perusahaan yang sahamnya diperdagangkan secara publik adalah menukar saham pengakuisisi dengan Perusahaan Target. Jika pemilik Perusahaan Sasaran terlibat dalam pengelolaan operasi secara aktif dan keberhasilan perusahaan bergantung pada kemampuan mereka, maka penukaran saham Pertukaran saham terjadi ketika satu aset berbasis ekuitas ditukar dengan aset berbasis ekuitas lainnya. Ini biasa terjadi dalam akuisisi dan merger. Saat pertukaran saham dimulai, nilai saham kedua perusahaan diberi harga secara akurat untuk menentukan rasio pertukaran yang wajar. Baca lebih lanjut adalah alat yang berharga.

Untuk perusahaan swasta, merupakan pilihan yang masuk akal ketika pemilik Target ingin mempertahankan sebagian saham di entitas gabungan.

Penilaian saham yang tepat sangat penting dalam pertukaran saham untuk perusahaan swasta. Merchant banker berpengalaman Merchant Banker Merchant Bank adalah perusahaan yang menyediakan layanan seperti kegiatan penggalangan dana seperti IPO, FPO, pinjaman, penjaminan emisi. Mereka hanya berurusan dengan perusahaan dan bisnis. Baca lebih lanjut ikuti metodologi tertentu untuk menilai saham, seperti:

- 1) Analisis Perusahaan Sebanding

- 2) Analisis Penilaian Transaksi Sebanding

- 3) Penilaian DCF

sumber: koreaherald.com

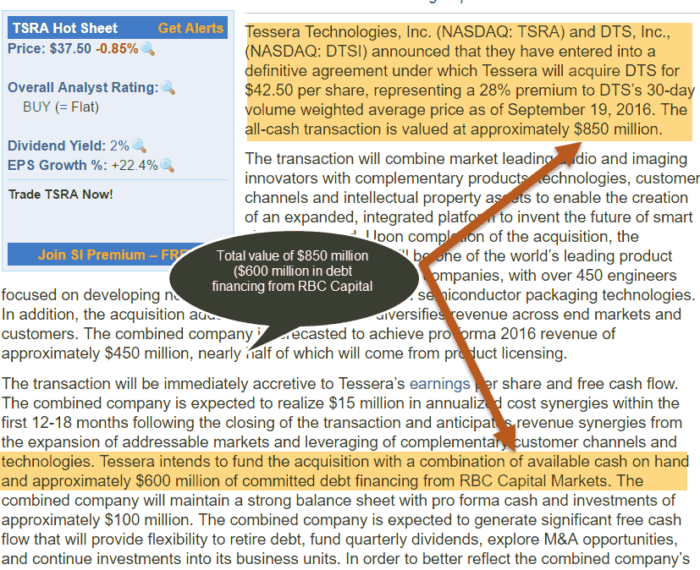

#3 – Pembiayaan Utang

Salah satu cara pembiayaan akuisisi yang paling disukai adalah pembiayaan utang. Membayar tunai bukanlah keahlian banyak perusahaan, atau itu adalah sesuatu yang tidak diizinkan oleh neraca mereka. Dikatakan juga bahwa utang adalah metode termurah untuk membiayai tawaran M&A dan memiliki banyak bentuk.

Biasanya, saat mengeluarkan dana untuk akuisisi, bank meneliti arus kas yang diproyeksikan dari perusahaan target, kewajibannya, dan Margin Keuntungannya adalah metrik yang digunakan manajemen, analis keuangan, & investor untuk mengukur profitabilitas bisnis relatif terhadapnya. penjualan. Ini ditentukan sebagai rasio Jumlah Laba yang Dihasilkan terhadap Jumlah Pendapatan yang Dihasilkan. baca lebih lanjut margin keuntunganMargin KeuntunganMargin Keuntungan adalah metrik yang digunakan manajemen, analis keuangan, & investor untuk mengukur profitabilitas bisnis relatif terhadap penjualannya. Ini ditentukan sebagai rasio Jumlah Laba yang Dihasilkan terhadap Jumlah Pendapatan yang Dihasilkan. Baca selengkapnya. Dengan demikian, sebagai prasyarat, kesehatan keuangan perusahaan, Target, dan pengakuisisi dianalisis secara menyeluruh.

Metode pembiayaan lainnya adalah Pembiayaan Beragun Aset, di mana bank meminjamkan pembiayaan berdasarkan agunan dari perusahaan target yang ditawarkan. Agunan ini mengacu pada aset tetapAset TetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan diharapkan tidak dapat diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut, inventaris, kekayaan intelektual, dan piutang.

Hutang adalah salah satu bentuk akuisisi pembiayaan yang paling dicari karena biaya modal yang lebih rendah daripada ekuitas. Plus, itu juga menawarkan keuntungan pajakKeuntungan PajakKeuntungan Pajak adalah jenis investasi atau rencana tabungan yang menguntungkan pembebasan pajak, pajak tangguhan, dan manfaat pajak lainnya. Contohnya termasuk Obligasi Pemerintah, Anuitas, Rencana Pensiun. Baca selengkapnya. Utang ini sebagian besar adalah utang Senior atau utang Revolver, datang dengan tingkat bunga rendah, dan kuantumnya lebih diatur. Tingkat pengembalian biasanya berupa kupon tetap/mengambang 4%-8%. Ada juga hutang subordinasi Hutang SubordinasiDalam kasus likuidasi perusahaan, peringkat diberikan ke berbagai hutang untuk pembayaran kembali, di mana jenis hutang yang diperingkat setelah semua hutang senior dan Hutang dan pinjaman perusahaan lainnya dikenal sebagai hutang subordinasi, dan peminjam Hutang semacam itu adalah perusahaan atau badan usaha yang lebih besar.Baca lebih lanjut, di mana pemberi pinjaman agresif dalam jumlah pinjaman yang diberikan, tetapi mereka mengenakan tingkat bunga yang lebih tinggi. Terkadang ada juga komponen ekuitas yang terlibat. Tingkat kupon untuk ini biasanya 8% hingga 12% tetap/mengambang.

sumber: streetinsider.com

#4 – Hutang Mezzanine/ Hutang Kuasi

Pembiayaan mezzaninePembiayaan MezzaninePembiayaan Mezzanine adalah jenis pembiayaan yang menggabungkan karakteristik pembiayaan hutang dan ekuitas dengan memberikan hak kepada pemberi pinjaman untuk mengubah pinjaman mereka menjadi ekuitas jika terjadi default (hanya setelah hutang senior lainnya dilunasi).baca lebih lanjut adalah sebuah bentuk gabungan dari modal dengan karakteristik utang dan ekuitas. Ini mirip dengan hutang subordinasi tetapi disertai dengan konversi ke ekuitas. Target perusahaan dengan neraca yang kuat Neraca Kuat Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut dan profitabilitas yang konsisten paling cocok untuk pembiayaan mezzanine. Perusahaan-perusahaan ini tidak memiliki basis aset yang kuat tetapi memiliki arus kas yang konsisten. Hutang mezzanine atau hutang kuasi memiliki kupon tetap sebesar 12% hingga 15%. Ini sedikit lebih tinggi dari hutang subordinasi.

Daya tarik pembiayaan Mezzanine terletak pada fleksibilitasnya. Ini adalah modal jangka panjang yang dapat memacu pertumbuhan perusahaan dan penciptaan nilai.

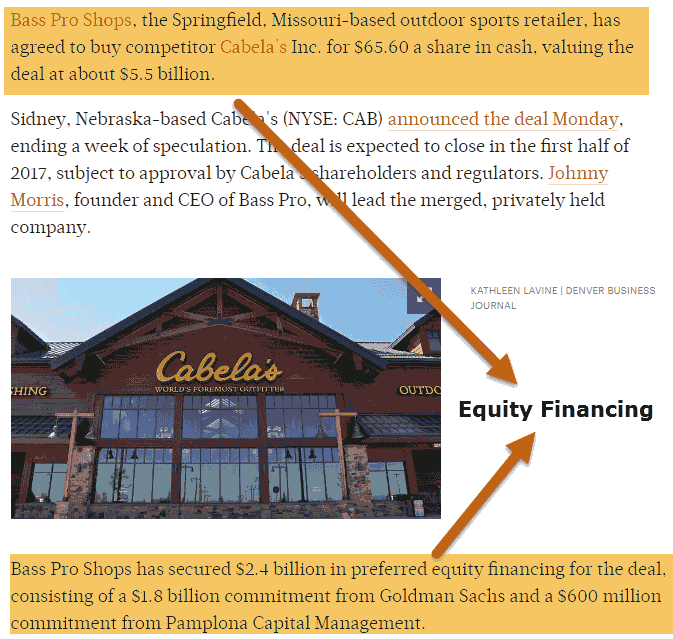

#5 – Investasi ekuitas

Kita tahu bahwa bentuk modal yang paling mahal adalah ekuitas dan hal yang sama berlaku untuk pembiayaan akuisisi. Ekuitas datang dengan harga premium karena membawa risiko maksimum. Risiko muncul karena tidak memiliki klaim atas aset perusahaan. Biaya tinggi adalah premi risiko.

Pengakuisisi yang menargetkan perusahaan yang beroperasi di industri yang bergejolak dan memiliki arus kas bebas yang tidak stabil biasanya lebih memilih pembiayaan ekuitas Pembiayaan Ekuitas Pembiayaan ekuitas adalah proses penjualan hak kepemilikan ke berbagai investor untuk mengumpulkan dana untuk tujuan bisnis. Uang yang diperoleh dari pasar tidak harus dilunasi, tidak seperti pembiayaan utang yang memiliki jadwal pembayaran yang pasti.baca lebih lanjut. Selain itu, bentuk pembiayaan ini memungkinkan lebih banyak fleksibilitas karena tidak ada komitmen untuk pembayaran terjadwal berkala.

Salah satu fitur penting dari pembiayaan akuisisi dengan ekuitas adalah melepaskan kepemilikan. Investor ekuitasInvestor EkuitasInvestor ekuitas adalah orang atau badan yang memberikan kontribusi sejumlah tertentu kepada perusahaan publik atau swasta untuk jangka waktu tertentu untuk memperoleh keuntungan finansial dalam bentuk apresiasi modal, pembayaran dividen, penilaian nilai saham, dll.baca lebih lanjut dapat berupa korporasi , pemodal ventura, ekuitas swasta, dll. Para investor ini memiliki beberapa kepemilikan atau representasi di Dewan DireksiDewan DireksiDewan Direksi (BOD) mengacu pada badan perusahaan yang terdiri dari sekelompok orang terpilih yang mewakili kepentingan pemegang saham perusahaan. Dewan membentuk lapisan atas hierarki dan berfokus untuk memastikan bahwa perusahaan mencapai tujuannya secara efisien. Baca selengkapnya.

sumber: bizjournals.com

#6 – Vendor Take-Back Loan (VTB) atau pembiayaan penjual

Tidak semua sumber pembiayaan adalah eksternalSumber Pembiayaan EksternalSumber keuangan eksternal adalah sumber keuangan yang berasal dari luar organisasi dan umumnya dibagi menjadi dua kategori yang berbeda di mana pertama adalah jangka panjang, menjadi saham, surat utang, hibah, pinjaman bank; kedua jangka pendek, sedang leasing, sewa beli; dan jangka pendek, termasuk cerukan bank, anjak piutang.baca lebih lanjut. Terkadang pengakuisisi juga mencari pendanaan dari perusahaan target. Pembeli biasanya melakukan ini ketika dia menghadapi kesulitan mendapatkan modal dari luar. Beberapa cara pembiayaan penjual Pembiayaan Penjual Pembiayaan penjual adalah perjanjian antara pembeli dan penjual real estat di mana penjual mengelola proses hipotek dan memberikan pinjaman; pembeli melakukan pembayaran uang muka awal dari jumlah pokok dan membayar jumlah yang tersisa melalui pembayaran bulanan dengan bunga.baca lebih lanjut adalah catatan, pendapatan, pembayaran tertunda, perjanjian konsultasi, dll. Salah satu metode ini adalah catatan penjual, di mana penjual meminjamkan uang kepada pembeli untuk membiayai akuisisi, di mana pembeli membayar sebagian tertentu dari transaksi tersebut nanti.

Baca lebih lanjut tentang pinjaman pengembalian Vendor di sini.

#7 – Leveraged Buyout: Perpaduan unik antara utang dan ekuitas

Kami telah memahami ciri-ciri investasi utang dan ekuitas, tetapi pasti ada bentuk lain dari penataan kesepakatan. Salah satu bentuk M&A yang paling populer adalah Leveraged Buyout. Didefinisikan secara teknis, LBO adalah pembelian perusahaan publik/swasta atau aset perusahaan yang dibiayai oleh campuran utang dan ekuitas.

Leveraged buyoutsLeveraged BuyoutsLBO (Leveraged Buyout) analysis membantu dalam menentukan nilai maksimum yang dapat dibayar pembeli finansial untuk perusahaan target dan jumlah utang yang perlu dinaikkan bersama dengan pertimbangan finansial seperti arus kas bebas sekarang dan masa depan dari perusahaan target , investor ekuitas membutuhkan tingkat rintangan dan suku bunga, struktur pembiayaan dan perjanjian perbankan yang dibutuhkan pemberi pinjaman. Baca lebih lanjut sangat mirip dengan kesepakatan M&A biasa; namun, yang terakhir, ada asumsi bahwa pembeli menurunkan target di masa mendatang. Kurang lebih, ini adalah bentuk lain dari pengambilalihan yang tidak bersahabat Pengambilalihan yang tidak bersahabat Pengambilalihan yang tidak bersahabat adalah proses di mana sebuah perusahaan mengakuisisi perusahaan lain di luar kehendak manajemennya.baca lebih lanjut. Ini adalah cara mengembalikan organisasi yang tidak efisien ke jalurnya dan mengkalibrasi ulang posisi manajemen dan pemangku kepentingan.

Rasio utang-ekuitas lebih dari 1,0x dalam situasi ini. Komponen hutang adalah 50-80% dalam kasus ini. Aset Pengakuisisi dan Perusahaan Sasaran diperlakukan sebagai agunan yang dijaminkan dalam jenis kesepakatan bisnis ini.

Perusahaan yang terlibat dalam transaksi ini biasanya sudah matang dan menghasilkan arus kas operasi yang konsistenArus Kas OperasiArus kas dari Operasi adalah yang pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi kas yang diterima dari Penjualan, kas yang dikeluarkan untuk biaya langsung serta pembayaran yang dilakukan untuk mendanai modal kerja.baca lebih lanjut. Menurut Jennifer Lindsey dalam bukunya The Entrepreneur’s Guide to Capital, yang paling cocok untuk LBO yang sukses adalah dalam tahap pertumbuhan siklus hidup industri, memiliki basis aset yang tangguh sebagai jaminan untuk pinjaman besar, dan menonjolkan crème-de-la -creme dalam manajemen.

Memiliki basis aset yang kuat tidak berarti bahwa arus kas dapat dikesampingkan. Perusahaan target harus memiliki arus kas yang kuat dan konsisten dengan kebutuhan modal minimal. Persyaratan modal yang rendah berasal dari kondisi bahwa utang yang dihasilkan harus dilunasi dengan cepat.

Faktor lain yang menonjolkan prospek LBO yang sukses adalah posisi pasar yang dominan dan basis pelanggan yang kuat. Jadi ini bukan hanya tentang keuangan, lho!

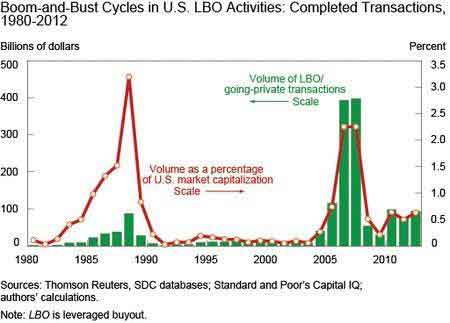

Sekarang setelah kita memiliki pembelajaran tertentu tentang LBO, mari kita cari tahu sedikit tentang latar belakang mereka. Ini akan membantu kita memahami bagaimana itu muncul dan seberapa relevannya hari ini.

LBO melonjak selama akhir 1980-an di tengah hiruk-pikuk keuangan obligasi sampah. Pasar obligasi bunga tinggi membiayai sebagian besar pembelian ini, dan utangnya sebagian besar bersifat spekulatif. Pasar obligasi sampah runtuh pada akhir tahun 1980, spekulasi yang berlebihan mendingin, dan LBO kehilangan tenaga. Yang terjadi selanjutnya adalah mekanisme pengaturan yang lebih ketat dan aturan persyaratan modal yang ketat, yang menyebabkan bank komersial kehilangan minat untuk membiayai kesepakatan tersebut.

sumber: ecointersect.com

Volume kesepakatan LBO bangkit kembali pada pertengahan tahun 2000-an karena meningkatnya partisipasi perusahaan ekuitas swasta Perusahaan Ekuitas Swasta Perusahaan ekuitas swasta adalah manajer investasi yang berinvestasi di banyak ekuitas swasta perusahaan menggunakan berbagai strategi seperti pembelian dengan leverage, modal pertumbuhan, dan modal ventura. Firma ekuitas swasta teratas termasuk Apollo Global Management LLC, Blackstone Group LP, Carlyle Group, dan KKR & Company LP.baca lebih lanjut yang mengamankan dana dari investor institusional. Pembiayaan obligasi sampah dengan hasil tinggi digantikan oleh pinjaman leverage sindikasi Pinjaman Leverage adalah pinjaman yang memiliki risiko gagal bayar yang tinggi karena ditawarkan kepada perusahaan atau individu yang sudah memiliki tingkat hutang yang cukup besar dan mungkin memiliki sejarah atau kredit yang buruk sebagai akibatnya pinjaman tersebut memiliki tingkat bunga yang tinggi.baca lebih lanjut sebagai sumber pembiayaan utama.

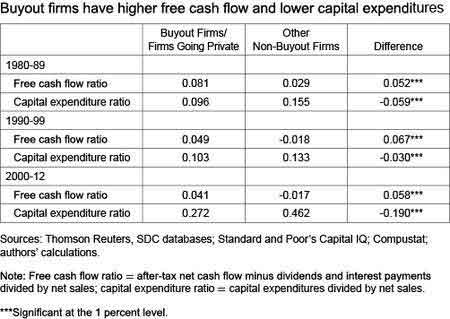

Gagasan inti di balik LBO adalah untuk memaksa organisasi menghasilkan arus kas bebas yang stabil untuk membiayai utang yang diambil untuk akuisisi mereka. Ini terutama mencegah menyedot arus kas Arus KasArus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut untuk usaha tidak menguntungkan lainnya.

Tabel di bawah menggambarkan bahwa selama tiga dekade terakhir, target pembelian menghasilkan arus kas bebas yang lebih besar dan mengeluarkan belanja modal yang lebih rendah dibandingkan dengan rekan non-LBO mereka.

sumber: ecointersect.com

Pro dan kontra adalah dua sisi dari mata uang yang sama, dan keduanya hidup berdampingan. Jadi LBO juga memiliki kekurangan. Beban utang yang berat meningkatkan risiko wanprestasi Risiko wanprestasi Risiko wanprestasi adalah suatu bentuk risiko yang mengukur kemungkinan tidak terpenuhinya kewajiban, seperti pembayaran pokok atau bunga, dan ditentukan secara matematis berdasarkan komitmen sebelumnya, kondisi keuangan, kondisi pasar, posisi likuiditas, dan kewajiban saat ini, di antara faktor-faktor lainnya.baca lebih lanjut target pembelian dan menjadi lebih rentan terhadap penurunan dalam siklus ekonomi.

KKR membeli TXU Corp. seharga $45 miliar pada tahun 2007. Itu disebut-sebut sebagai salah satu LBO terbesar dalam sejarah, tetapi pada tahun 2013 perusahaan mengajukan perlindungan kebangkrutan. Yang terakhir dibebani dengan utang lebih dari $40 miliar, dan kondisi industri yang tidak menguntungkan memperburuk keadaan bagi sektor utilitas AS. Satu peristiwa mengarah ke peristiwa lain, dan akhirnya, sayangnya, tentu saja, TXU Corp. mengajukan kebangkrutan.

Tapi apakah itu berarti LBO telah masuk daftar hitam oleh perusahaan AS? “Tidak.” Kesepakatan Dell-EMC yang ditutup pada bulan September 2016 menunjukkan bahwa pembelian dengan Leverage telah kembali. Kesepakatan itu bernilai sekitar $60 miliar, dengan dua pertiganya dibiayai oleh utang. Akankah entitas yang baru dibentuk menghasilkan arus kas yang cukup untuk melayani tumpukan utang yang sangat besar dan melewati kerumitan kesepakatan adalah sesuatu yang harus dilihat.

sumber: ft.com

Fleksibilitas & Kesesuaian adalah nama permainannya

Pembiayaan untuk akuisisi dapat diperoleh dalam berbagai bentuk, tetapi yang paling penting adalah seberapa optimal dan seberapa selarasnya dengan sifat dan tujuan kesepakatan yang lebih besar. Merancang struktur pembiayaan sesuai dengan situasi yang paling penting. Selain itu, struktur modal harus cukup fleksibel untuk diubah sesuai dengan situasi.

Sementara hutang dan ekuitas berbagi kue terbesar, bentuk lain juga menemukan keberadaannya karena keunikan masing-masing kesepakatan. Utang tidak diragukan lagi lebih murah daripada ekuitas, tetapi persyaratan bunga dapat membatasi fleksibilitas perusahaan. Utang dalam jumlah besar lebih cocok untuk perusahaan dewasa dengan arus kas yang stabil dan tidak diperlukan untuk pengeluaran modal yang besar. Perusahaan yang mengincar pertumbuhan cepat membutuhkan modal besar untuk pertumbuhan, dan bersaing di pasar yang bergejolak adalah kandidat yang lebih tepat untuk modal ekuitas.

Artikel yang Direkomendasikan

- Contoh AkuisisiContoh AkuisisiDua akuisisi terbesar adalah pembelian Whole Foods oleh Amazon pada tahun 2017 seharga $13,7 miliar dan pembelian Time Warner oleh AT&T pada tahun 2016 seharga $85,4 miliar.baca lebih lanjut

- Pembiayaan MezzaninePembiayaan MezzaninePembiayaan Mezzanine adalah jenis pembiayaan yang menggabungkan karakteristik pembiayaan hutang dan ekuitas dengan memberikan hak kepada pemberi pinjaman untuk mengubah pinjaman mereka menjadi ekuitas jika terjadi default (hanya setelah hutang senior lainnya dilunasi).baca lebih lanjut

- Pembiayaan Hutang vs. Pembiayaan Ekuitas Pembiayaan Hutang Vs. Pembiayaan EkuitasPerbedaan utama antara pembiayaan utang dan ekuitas adalah ketika perusahaan meningkatkan modal dengan menjual instrumen utang kepada investor. Sebaliknya, pembiayaan ekuitas adalah proses di mana perusahaan menyajikan uang dengan menjual saham perusahaan kepada publik.baca lebih lanjut

- Merger dan Akuisisi Merger dan Akuisisi Merger dan akuisisi (M&A) adalah kolaborasi antara dua atau lebih perusahaan. Dalam merger, dua atau lebih perusahaan yang berfungsi pada level yang sama bergabung untuk menciptakan entitas bisnis baru. Dalam akuisisi, organisasi yang lebih besar membeli entitas bisnis yang lebih kecil untuk ekspansi.baca lebih lanjut