Apa Aturan Entri Jurnal?

Jurnal adalah buku entri asliBuku Entri AsliBuku entri asli, atau buku entri pertama, adalah tempat seluruh entri jurnal dicatat dengan semua dokumen pendukung & detail transaksi. Ini memberikan keberadaan & keakuratan transaksi keuangan yang diposting, dicatat, atau ditransfer dalam buku besar individu.Baca lebih lanjut, di mana setiap transaksi bisnis dicatat untuk pertama kalinya dan secara kronologis. Ada aturan debit dan kredit yang berlaku untuk pencatatan tersebut. Aturan tersebut bervariasi dengan sifat akun yang akan dipertimbangkan dalam transaksi.

Klasifikasi yang paling populer adalah akun Personal, Real & Nominal dan aturannya adalah sebagai berikut:

#1 – Akun Pribadi

Akun pribadi adalah milik orang, perusahaan, organisasi seperti bank, dll.

- Debet Penerima, Kredit pemberi.

- Akun yang termasuk dalam kategori ini adalah: Debitur, Kreditur, dan sebagainya

#2 – Akun Nyata

Akun RiilAkun RiilAkun Riil tidak menutup saldo mereka pada akhir tahun keuangan tetapi mempertahankan dan melanjutkan saldo penutupan mereka dari satu tahun akuntansi ke tahun lainnya. Dengan kata lain, saldo akhir dari akun-akun ini dalam satu tahun pembukuan menjadi saldo awal tahun pembukuan berikutnya. Baca lebih lanjut rekening-rekening untuk barang berwujud dan tidak berwujud seperti persediaan, uang tunai, rekening bank, pabrik dan mesin, dan sebagainya.

- DebitDebitDebit mewakili kenaikan biaya perusahaan atau penurunan pendapatannya. baca lebih lanjut apa yang masuk, Beri penghargaan pada apa yang keluar

- Akun yang termasuk dalam kategori ini adalah: Kas, saldo bank, stok barang, Pembelian, Penjualan, Pabrik & Mesin, dan seterusnya

#3 – Akun Nominal

Akun ini memperhitungkan keuntungan, kerugian, pendapatan, dan keuntungan.

- Debit semua kerugian dan pengeluaran, dan Kredit semua pendapatan dan keuntungan.

- Akun yang termasuk dalam kategori ini adalah Laba, Bunga, Dividen, Dividen, Dividen mengacu pada bagian pendapatan bisnis yang dibayarkan kepada pemegang saham sebagai rasa terima kasih karena telah berinvestasi dalam ekuitas perusahaan. aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. Baca selengkapnya.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Aturan untuk Entri Jurnal (wallstreetmojo.com)

Contoh Aturan Entri Jurnal

Sekarang mari kita ambil beberapa contoh transaksi untuk memahami aturan ini dalam konteks bisnis:

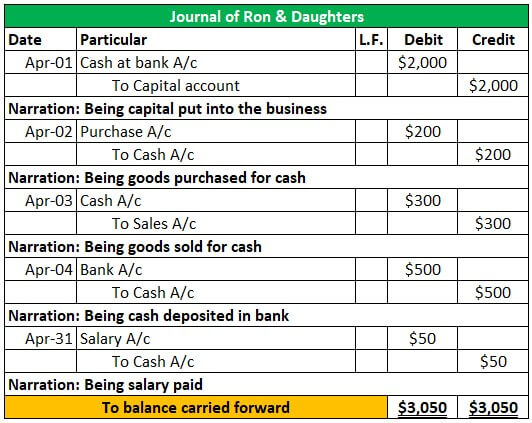

Pada 1 April 2020, Ron & Daughters . memulai bisnis dengan uang tunai sebesar $2000 yang diterima dari pemiliknya, Tuan Ron

- Transaksi ini berurusan dengan dua akun, akun Ron, dan akun Kas

- Akun Ron bersifat pribadi. Rekening pemilik disebut rekening Modal . Ron adalah pemberi dalam transaksi ini, jadi akunnya harus dikreditkan.

- Uang tunai adalah akun nyata yang masuk, jadi harus didebet.

Pada tanggal 2 April 2020 , Ron Inc. membeli barang secara tunai seharga $200

- Transaksi ini berhubungan dengan dua akun; akun Pembelian untuk barang yang dibeli dan akun Kas

- Akun pembelian adalah akun nyata. Barang masuk, jadi rekening harus didebet.

- Uang tunai adalah akun nyata yang keluar, jadi harus dikreditkan.

tanggal 3 April 2020, Ron Inc. Menjual barang secara tunai seharga $300

- Transaksi ini berhubungan dengan dua akun; akun Penjualan untuk barang yang dijual dan akun Kas

- Akun penjualan adalah akun nyata. Barang habis, jadi akun harus dikredit.

- Uang tunai adalah akun nyata yang masuk, jadi harus didebet.

Pada tanggal 4 April 2020 , Ron Inc. menyetor uang tunai ke rekening banknya sebesar $500

- Transaksi ini berhubungan dengan dua rekening, rekening Bank, dan rekening Kas.

- Rekening bank adalah rekening riil yang masuk, sehingga rekening tersebut harus didebet.

- Uang tunai adalah akun nyata dan keluar, jadi harus dikreditkan.

Pada tanggal 31 April 2020 , Ron Inc. membayar gaji karyawan sebesar $50 secara tunai.

- Transaksi ini berhubungan dengan dua akun, akun Gaji, dan akun Kas.

- Rekening gaji adalah rekening nominal, dan merupakan beban, sehingga rekening tersebut harus di Debet.

- Uang tunai adalah akun nyata dan keluar, jadi harus dikreditkan.

Aturan dari Klasifikasi Aset/Liabilitas

Mari kita lihat aturan dari klasifikasi Aset–Kewajiban

- Aktiva didebit ketika bertambah dan dikredit ketika berkurang

- Kewajiban dikreditkan saat bertambah dan didebit saat berkurang

Mari kita lihat semua transaksi Ron & Daughters di atas dari klasifikasi ini;

1 April _

- Perusahaan berutang kepada Ron uang yang telah dia investasikan di perusahaan; oleh karena itu, itu adalah kewajiban dari sudut pandang yang kuat. Saat kewajiban meningkat, akun Ron dikreditkan.

- Kas adalah aset yang meningkat, sehingga harus didebet.

2 April _

- Barang adalah aset, dan bertambah, jadi akun harus didebet

- Kas adalah aset yang menurun, sehingga harus dikreditkan.

3 April _

- Barang adalah aset, dan berkurang, jadi akun harus dikreditkan

- Kas adalah aset yang meningkat, sehingga harus didebet.

4 April _

- Rekening bank adalah aset yang bertambah, jadi harus didebet.

- Kas adalah aset yang menurun, sehingga harus dikreditkan.

31 April _

- Gaji yang belum dibayar adalah kewajiban yang berkurang, sehingga akun harus didebit.

- Kas adalah aset yang menurun, sehingga harus dikreditkan.

Kami perlu mencatat beberapa poin:

- Kedua metode mengarah ke entri yang sama

- Setiap entri melibatkan setidaknya dua akun; apa yang didebit juga dikreditkan. Ini dikenal sebagai sistem akuntansi double-entry

Sekarang mari kita catat transaksi di atas dalam Journal Proper:

Catatan

Kami perlu mencatat beberapa poin:

- Akun yang didebit memiliki ‘dr.’ tertulis melawan mereka

- Di beberapa negara, kata ‘To’ dihindari di bagian kredit entri

- F. adalah singkatan dari Ledger Folio. Ini adalah kolom tempat kami menulis nomor halaman buku besar tempat entri ini diposting

- Setiap transaksi memiliki narasi yang menggambarkan apa yang terjadi dalam transaksi ini. Di beberapa negara, kata ‘makhluk’ tidak digunakan, sedangkan di negara lain wajib. Ini adalah perbedaan kecil, tetapi proses akuntansi secara keseluruhan tetap sama.

- Jurnal disiapkan untuk suatu periode, seperti sebulan, dan totalnya diteruskan ke periode berikutnya.

- Kolom total debet dan kredit harus selalu cocok; jika tidak, ada kesalahan dalam pencatatan.

- Kadang-kadang ada kesalahan dalam pencatatan bahkan ketika totalnya cocok, seperti penghilangan entri, jadi ini bukan cek yang bisa dibohongi, tapi tetap cek.

- Untung dan rugi dihitung pada saat membuat buku besar Buku besar Buku besar dalam catatan akuntansi dan memproses data keuangan perusahaan, yang diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku masuk kedua. Baca lebih lanjut dan persiapan Laporan Laba Rugi. Ada juga entri jurnal untuk hal yang sama; namun, demi kesederhanaan, ini tidak disebutkan di sini.

Kesimpulan

Jadi, singkatnya, ada dua metode klasifikasi berdasarkan entri jurnal mana yang dicatat. Setiap metode memiliki aturannya sendiri, tetapi entri yang dihasilkan tetap sama. Kedua metode tersebut didasarkan pada ‘Sistem entri ganda’, yang merupakan tulang punggung akuntansi dan menyiratkan bahwa setiap transaksi melibatkan pencatatan setidaknya dalam dua akun; satu didebit sementara yang lain dikredit.

Jurnal adalah buku akun pertama tempat transaksi dicatat dalam proses akuntansi, dan ini adalah langkah paling kritis. Kesalahan apa pun di sini dapat menyebabkan kesalahan di semua langkah selanjutnya.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk aturan entri jurnal. Di sini kita membahas aturan dasar entri jurnal dengan contoh transaksi. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Mengoreksi Entri

- Format Entri Jurnal

- Entri Jurnal Majemuk

- Jurnal Penyesuaian di Jurnal

- Jurnal Khusus