Apa itu Arus Kas dari Aktivitas Pendanaan?

Arus kas dari aktivitas pendanaan mengacu pada arus kas masuk dan keluar dari aktivitas pendanaan perusahaan seperti perubahan modal dari penerbitan sekuritas seperti saham ekuitas, saham preferensi, penerbitan utang, surat utang, dan dari penebusan sekuritas atau pembayaran kembali. utang jangka panjang atau jangka pendek, pembayaran dividen atau bunga atas surat berharga.

Ini adalah bagian terakhir dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari keuangan dalam satu tahun pembukuan; Aktivitas pembiayaan termasuk arus kas masuk yang dihasilkan dari mendapatkan dana seperti arus masuk dari penerimaan dari penerbitan saham, penerimaan dari pinjaman yang diambil, dll. Dan arus kas keluar yang terjadi saat membayar dana tersebut seperti penebusan sekuritas, pembayaran dividen, pinjaman & pembayaran bunga, dll.

Singkatnya, kita dapat mengatakan bahwa arus kas dari aktivitas pendanaan melaporkan penerbitan dan pembelian kembali obligasi dan saham perusahaan serta pembayaran dividen. Ini melaporkan transaksi struktur modal. Item ditemukan di bagian modal jangka panjang neraca dan laporan laba ditahan.Laporan Laba Ditahan.Laporan laba ditahan adalah catatan keuangan yang merekonsiliasi fluktuasi laba ditahan yang disebabkan oleh laba bersih dan pembayaran dividen. Ini juga menunjukkan saldo awal dan saldo akhir laba ditahan.baca lebih lanjut

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya:Sumber: Arus Kas Dari Aktivitas Pembiayaan (wallstreetmojo.com)

Daftar Pos-pos yang termasuk dalam Arus Kas dari Aktivitas Pendanaan

Item umum yang termasuk dalam arus kas dari aktivitas Pembiayaan adalah sebagai berikut –

- Dividen tunai dibayarkan (cash outflow)

- Peningkatan pinjaman jangka pendek (arus masuk kas)

- Penurunan pinjaman jangka pendek (cash outflow)

- Pinjaman jangka panjang (arus masuk kas)

- Pelunasan pinjaman jangka panjang (cash outflow)

- Berbagi penjualan (arus masuk kas)

- Pembelian kembali saham (arus keluar kas)

Sudah menjadi pandangan banyak investor bahwa uang tunai di akhir raja.

Jika sebuah perusahaan memiliki kelebihan uang tunai, dapat diasumsikan bahwa ia beroperasi di zona aman. Misalkan sebuah perusahaan secara konsisten menghasilkan lebih banyak uang daripada uang tunai yang digunakan. Dalam hal ini akan keluar dalam bentuk pembayaran dividen, pembelian kembali saham, pengurangan hutang, atau kasus akuisisi untuk menumbuhkan perusahaan secara anorganik. Semua ini dianggap sebagai poin yang baik untuk menciptakan nilai pemegang saham yang baik.

Mari kita lihat bagaimana bagian dari laporan arus kasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut disiapkan. Memahami metode persiapan akan membantu kita mengevaluasi apa saja yang harus diperhatikan sehingga orang dapat membaca cetakan kecil di bagian ini.

Bagaimana Cara Menghitung Arus Kas dari Aktivitas Pendanaan?

Misalkan Tuan X telah memulai bisnis baru dan telah merencanakan bahwa dia akan menyusun laporan keuangannyaLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut seperti laporan laba rugi, neraca, dan laporan arus kas pada akhir bulan.

Bulan pertama : Tidak ada pendapatan di bulan pertama dan tidak ada biaya operasional; karenanya, laporan laba rugi akan menghasilkan laba bersih nol. Dalam arus kas dari aktivitas pendanaan, kas akan meningkat sebesar $2000, karena itu adalah investasi Mr. X dalam bisnis tersebut.

|

Kas dari aktivitas Pembiayaan (akhir bulan pertama) |

|

|

Investasi oleh Tuan X (Pemilik) |

$2.000 |

jika Anda baru mengenal akuntansi, Anda juga dapat melihat keuangan untuk tutorial non-keuangan.

Contoh Arus Kas dari Aktivitas Pendanaan

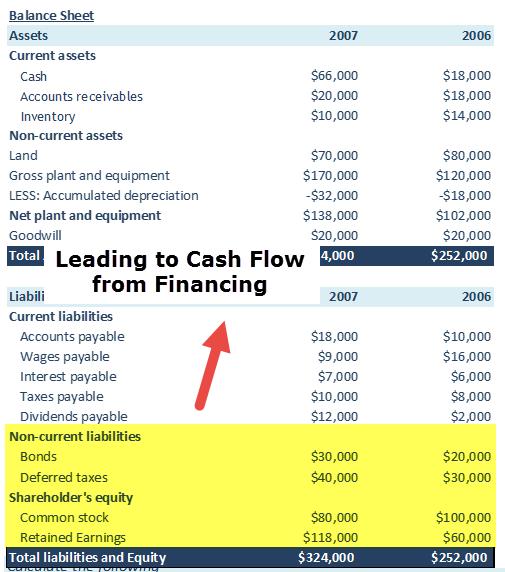

Mari kita ambil contoh untuk menghitung Arus Kas dari aktivitas Pembiayaan ketika Item Neraca disediakan.

Di bawah ini adalah neraca perusahaan XYZ dengan data tahun 2006 dan 2007.

Juga, asumsikan bahwa dividen biasa diumumkan Dividen biasa diumumkan Dividen diumumkan adalah bagian dari laba yang diperoleh dewan direksi perusahaan memutuskan untuk melunasi sebagai dividen kepada pemegang saham perusahaan tersebut sebagai imbalan atas investasi yang dilakukan oleh pemegang saham melalui pembelian aset perusahaan. sekuritas.baca lebih lanjut – $17,000

Hitung Arus Kas dari Pembiayaan.

Untuk menyiapkan arus kas dari Pembiayaan, kita perlu melihat pos-pos Neraca Pos-pos NeracaAset seperti kas, persediaan, piutang, investasi, biaya dibayar di muka, dan aset tetap; kewajiban seperti hutang jangka panjang, hutang jangka pendek, Hutang, dan sebagainya semuanya termasuk dalam neraca.baca lebih lanjut yang mencakup Hutang dan Ekuitas. Selain itu, kita perlu memasukkan dividen tunai yang dibayarkan sebagai arus kas keluar di sini.

- Obligasi – perusahaan menaikkan obligasi dan menghasilkan arus kas masuk sebesar $40.000 – $30.000 = $10.000

- Saham Biasa – Perubahan saldo saham biasa = $80.000 – $100.000 = – $20.000

- Perlu diketahui bahwa kami tidak melakukan perubahan laba ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau pembagian lainnya kepada investor perusahaan. Ini ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut karena laba ditahan dikaitkan dengan Laba Bersih dari laporan laba rugi. Ini bukan bagian dari kegiatan pembiayaan.

- Dividen Tunai yang Dibayarkan = – Dividen + kenaikan utang dividen = -17.000 + $10.000 = -$7.000

Formula Arus Kas dari Aktivitas Pendanaan = $10.000 – $20.000 – $7.000 = $17.000

Contoh Apel

Sekarang mari kita ambil contoh sebuah organisasi dan lihat seberapa detail arus kas dari aktivitas pembiayaan dapat membantu kita menentukan informasi tentang perusahaan.

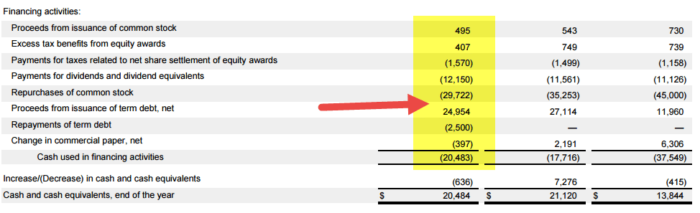

sumber: Apple 10K

Artikel ini adalah komponen utama lain dari pengeluaran uang tunai, dan investor melihatnya secara mendetail. Ini menunjukkan jenis kegiatan pembiayaan yang dilakukan oleh perusahaan di wilayah tertentu. Pada FY15, pendirian Apple menghabiskan $20.484 juta dalam aktivitas pembiayaan. Beberapa pengamatan dari arus kas dari bagian aktivitas pendanaan di atas adalah:

- Perusahaan telah menjadi pembayar dividen tetap. Dalam tiga tahun terakhir perusahaan telah membayar dividen lebih dari $11.000 juta setiap tahun. Investor yang tidak menunggu apresiasi modal Apresiasi Modal Apresiasi modal mengacu pada peningkatan nilai pasar aset relatif terhadap harga pembeliannya selama periode waktu tertentu. Saham, tanah, bangunan, aset tetap, dan jenis properti lain yang dimiliki adalah contoh aset.baca lebih lanjut bisa mendapatkan uang dari dividen tetap yang dibayarkan perusahaan setiap tahun.

- Satu lagi faktor penting untuk dilihat adalah pembelian kembali saham. Pembelian kembali saham menunjukkan fakta bahwa perusahaan telah menghasilkan pengembalian yang stabil. Perusahaan menghasilkan banyak uang dan menggunakan yang sama untuk membeli kembali saham. Selama tiga tahun terakhir, jumlah pembelian kembali rata-rata telah mencapai lebih dari $35.000 juta.

- Hal ketiga yang paling menarik dari pernyataan di atas adalah bahwa perusahaan telah mengambil hutang jangka panjang. Ini mungkin salah satu cara perusahaan membiayai aktivitasnya. Namun, sebagai perusahaan Apple, yang duduk di atas tumpukan uang tunai, akan menarik untuk mempertanyakan mengapa entitas seperti itu akan mengambil lebih banyak hutang jangka panjang. Ini bisa berupa keputusan bisnis atau karena suku bunga pinjaman berada pada titik terendah sepanjang masa, dan biaya pembiayaan melalui ekuitas tidak layak. Juga, perhatikan bahwa perusahaan, di satu sisi, membeli kembali saham, dan karenanya mengambil lebih banyak uang dari pasar ekuitasPasar EkuitasPasar ekuitas adalah platform yang memungkinkan perusahaan untuk menerbitkan sekuritasnya kepada investor; itu juga memfasilitasi pertukaran lebih lanjut dari saham-saham ini antara pembeli dan penjual. Ini terdiri dari berbagai bursa saham seperti New York Stock Exchange (NYSE).baca lebih lanjut dapat menjadi kontraproduktif.

Contoh Amazon

Sekarang mari kita lihat arus kas perusahaan lain dari operasiArus Kas Dari OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi kas yang diterima dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran yang dilakukan untuk mendanai modal kerja. Baca lebih lanjut dan lihat apa yang dibicarakannya tentang perusahaan. Ini adalah kasus usaha e-commerce Amazon Inc. Perusahaan, selama bertahun-tahun, tidak menghasilkan laba akuntansiLaba AkuntansiLaba akuntansi adalah pendapatan bersih yang tersedia setelah dikurangi semua biaya dan pengeluaran eksplisit dari pendapatan total, dan dihitung sesuai dengan prinsip akuntansi yang berlaku umum (GAAP). Biaya operasional, tenaga kerja, transportasi, dan biaya penjualan adalah contoh umum dari biaya ini. Baca lebih lanjut, tetapi investor terus memasukkan uang ke dalam perusahaan dengan latar belakang proposisi bisnis yang sehat dan uang tunai yang sangat besar yang dihasilkan dari operasi.

sumber: Amazon 10K

Gambar di atas adalah representasi historis arus kas dari aktivitas pembiayaannya di Amazon. Kami mencatat hal-hal berikut tentang perhitungan Arus Kas dari aktivitas Pembiayaan Amazon –

- Arus kas keluar terutama terkait dengan pembayaran utang jangka panjang, sewa modal Sewa Modal Sewa modal adalah perjanjian hukum atas peralatan bisnis atau properti yang setara atau penjualan aset oleh satu pihak (lesser) ke pihak lain (lessee). Yang lebih rendah setuju untuk mengalihkan hak kepemilikan kepada penyewa setelah masa sewa selesai, dan umumnya tidak dapat dibatalkan dan bersifat jangka panjang.baca lebih lanjut kewajiban, dan kewajiban sewa pembiayaan.

- Hasil dari Pembiayaan Jangka Panjang Pembiayaan Jangka Panjang Pembiayaan jangka panjang adalah pembiayaan dengan pinjaman atau pinjaman untuk jangka waktu lebih dari satu tahun dengan cara menerbitkan saham ekuitas, dalam bentuk pembiayaan utang, dengan pinjaman jangka panjang, sewa atau obligasi, yang dilakukan untuk biasanya pembiayaan proyek yang luas dan perluasan perusahaan.baca lebih lanjut terus positif dan sangat tinggi. Hal ini menunjukkan fakta bahwa perusahaan terus meminjam utang jangka panjang.

- Pelunasan pembiayaan jangka panjang menunjukkan arus kas keluar yang besar. Ini menunjukkan fakta bahwa perusahaan telah banyak melunasi hutang jangka panjangnya Hutang Jangka Panjangnya Hutang jangka panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Itu dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut. Jika kita melihat keduanya secara bersamaan, dapat dilihat bahwa perusahaan telah mengambil posisi hutang jangka panjang yang stabil dan membayar jumlah yang sama kembali ke bank sebagai bagian dari jadwal pembayaran hutangnya (pada tahun 2014). Investor dapat mengeksplorasi opsi ini lebih detail untuk melihat apakah perusahaan membiayai utangnya dengan mengambil lebih banyak utang.

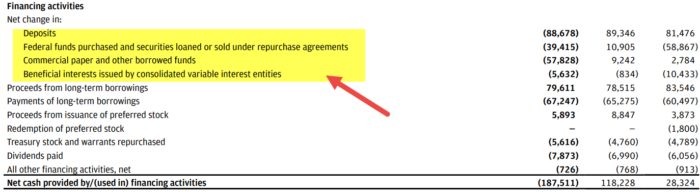

Contoh JPMorgan Bank

Hingga saat ini kami telah melihat satu produk dan satu Perusahaan Jasa. Sekarang mari kita lihat salah satu jurusan perbankan. Ini akan memberi kita cakupan yang baik tentang bagaimana perusahaan mengklasifikasikan berbagai fungsi di bawah ‘arus kas dari aktivitas pembiayaan.’

sumber: JPMorgan 10K

Karena entitas ini adalah bank, banyak item baris akan benar-benar berbeda dari entitas lainnya. Banyak item baris hanya berlaku untuk bank atau perusahaan di bidang jasa keuangan. Beberapa catatan dari pernyataan di atas adalah:

- Bank telah membeli banyak dana federal selama tiga tahun terakhir. Ini lebih karena bagaimana ekonomi terbentuk. Pemerintah membersihkan dana dan menerbitkan utang baru di pasar. Bank mengambil hutang ini, dan karenanya dana keluar karena banyak dana federal yang dibeli.

- Perekonomian telah berputar, dan bank dapat membayar dividen tetap. Kuantitas dividen terus meningkat selama lima tahun terakhir. Hal ini mengindikasikan bahwa perbankan telah keluar dari gejolak yang mereka hadapi pada tahun 2008-2009.

Paling Penting – Unduh Template Arus Kas Dari Pembiayaan

Unduh Contoh Excel untuk Menghitung Arus Kas Dari Pembiayaan

Apa yang harus diketahui Analis?

Hingga saat ini, kami telah melihat tiga perusahaan di tiga industri yang berbeda dan bagaimana uang tunai memiliki arti yang berbeda bagi mereka.

Untuk perusahaan produk, uang tunai adalah raja. Bagi perusahaan jasa, ini adalah cara menjalankan bisnis, dan bagi bank, ini semua tentang uang tunai!

Ketiga perusahaan ini memiliki hal yang berbeda untuk ditawarkan dalam arus kas dari aktivitas pendanaan bagian dari laporan arus kas. Namun, penting untuk dipahami bahwa pernyataan tersebut tidak boleh dipilih dan dilihat. Mereka harus selalu dilihat bersama dengan pernyataan lain dan diskusi & analisis manajemen.

Perhatikan juga bahwa arus kas untuk tren pembiayaan dapat diidentifikasi dan diekstrapolasi untuk memperkirakan kebutuhan pendanaan perusahaan di masa depan (juga, lihat – bagaimana meramalkan laporan keuangan?)

Kesimpulan

Investor biasa melihat laporan laba rugi dan neraca untuk petunjuk tentang situasi perusahaan. Namun, selama bertahun-tahun, investor kini juga mulai melihat masing-masing pernyataan ini bersamaan dengan laporan arus kas. Ini membantu dalam mendapatkan gambaran keseluruhan dan juga membantu dalam mengambil keputusan investasi yang jauh lebih diperhitungkan. Seperti yang telah kita lihat di seluruh artikel, kita dapat melihat bahwa arus kas dari aktivitas pembiayaan merupakan indikator yang bagus untuk aktivitas pembiayaan inti perusahaan.

Misalkan sebuah perusahaan secara konsisten menghasilkan lebih banyak uang daripada uang tunai yang digunakan. Jika perusahaan memiliki kelebihan kas, dapat diasumsikan beroperasi di zona aman. Dalam hal ini akan keluar dalam bentuk pembayaran dividen, pembelian kembali saham, pengurangan hutang, atau kasus akuisisi untuk menumbuhkan perusahaan secara anorganik. Semua ini dianggap sebagai poin yang baik untuk menciptakan nilai pemegang saham yang baik.

Video Arus Kas dari Aktivitas Pendanaan

Artikel yang Direkomendasikan

Ini telah menjadi panduan Arus Kas dari Aktivitas Pembiayaan, formula, dan perhitungannya. Di sini kami juga membahas arus kas dari aktivitas pembiayaan, contoh Apple, JPMorgan, dan Amazon.

- 4 Contoh Dividen

- Contoh Dividen Tunai

- Apa arus kas bebas ke perusahaan?

- Arus Kas Bebas ke Ekuitas

")