Apa itu Metode Depresiasi Jumlah Digit Tahun?

Metode Sum of year Digits atau metode penyusutan jumlah tahun adalah metode penyusutan yang dipercepat dimana metode ini menurunkan nilai aset pada tingkat yang dipercepat. Sebagian besar penyusutan aset diakui dalam beberapa tahun pertama masa manfaatnya. Oleh karena itu, pengurangan yang lebih besar diperbolehkan pada awal umur aset daripada tahun-tahun berikutnya, terutama dalam kasus aset yang banyak digunakan saat masih baru.

Meskipun demikian, besaran penyusutan tetap sama baik Perusahaan menggunakan metode penyusutan garis lurus, metode saldo menurun ganda, atau metode jumlah digit tahun. Hanya saja jumlah waktu penyusutan berbeda dalam ketiga pendekatan tersebut.

- Metode sum of the year’s digits menyebabkan variabilitas laba bersih Perseroan. Aset disusutkan pada tingkat yang lebih tinggi di tahun-tahun awal, dan dengan demikian, laba bersih lebih rendah di awal masa pakai aset. Tetapi ketika masa manfaat aset meningkat, laba bersih yang dilaporkan meningkat.

- Namun penggunaan metode ini secara tidak langsung dapat berdampak pada arus kas perusahaanArus Kas PerusahaanArus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. Baca selengkapnya. Karena jumlah penyusutan lebih tinggi pada tahun-tahun awal, laba bersih yang dilaporkan lebih rendah; karenanya, implikasi pajaknya lebih rendah.

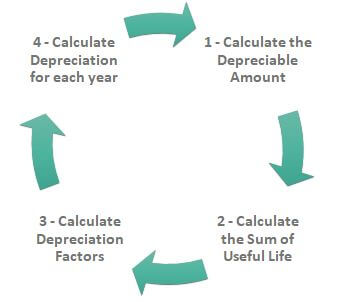

Langkah-langkah Metode Penjumlahan Digit Tahun

Di bawah ini adalah langkah-langkah untuk metode jumlah digit tahun –

- Pertama, hitung jumlah yang dapat disusutkan, yang sama dengan total biaya perolehan aset dikurangi nilai sisa. Biaya akuisisi adalah CAPEX yang dibuat perusahaan untuk mengakuisisi aset. Jumlah yang dapat disusutkan = Total biaya perolehan – Jumlah Salvage.

- Hitung Jumlah Tahun Berguna Aset.

- Jumlah penyusutan dikalikan dengan faktor penyusutan setiap tahun. Faktor penyusutan adalah masa manfaat aset dibagi dengan jumlah tahun-tahun baik aset.

- Jadi, Jumlah penyusutan tahun = Jumlah tahun berguna/Jumlah tahun berguna * (Jumlah yang dapat didepresiasi)

- Katakanlah masa manfaat suatu aset adalah 3. Maka, jumlah tahun-tahun berguna = 3 + 2 + 1 = 6. Jadi, faktor untuk setiap tahun adalah 3/6, 2/6, dan 1/6, berturut-turut untuk peringkat 1, 2 , dan 3

Contoh Metode Jumlah Digit Tahun

Mari kita pahami konsepnya dengan contoh di bawah ini :

Sebuah Perusahaan Komputer telah membeli beberapa komputer senilai $5.000.000. Biayanya $ 200.000 untuk mengangkut Komputer ke lokasi mereka. Perusahaan menganggap bahwa masa manfaat Komputer adalah lima tahun dan komputer tersebut dapat kadaluwarsa dengan nilai 100.000.

Sekarang, dengan mempertimbangkan contoh di atas, mari kita buat jadwal penyusutan aset menggunakan metode Penyusutan Jumlah tahun.

Langkah 1 – Hitung Jumlah yang Dapat Disusutkan

- Total Biaya Perolehan = 5000000 + 200000 = 5200000

- Nilai Penyelamatan = 100000

- Masa manfaat Komputer = 5 tahun

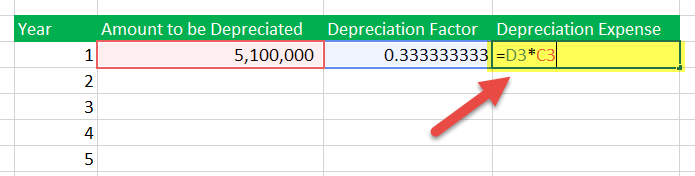

- Jumlah Penyusutan = Harga Perolehan – Nilai Sisa = 5200000 – 100000 = 5.100.000

Langkah 2 – Hitung Jumlah Umur Berguna

Jumlah masa manfaat = 5 + 4 + 3 + 2 + 1 = 15

Langkah 3 – Hitung Faktor Penyusutan

Faktor penyusutan adalah sebagai berikut

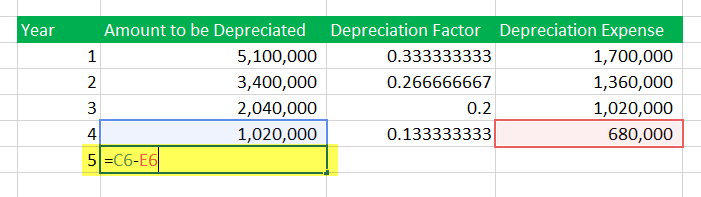

- Tahun 1 – 5/15

- Tahun 2 – 4/15

- Tahun 3 – 15/3

- Tahun 4 – 2/15

- Tahun 5 – 1/15

Langkah 4 – Hitung Depresiasi untuk setiap tahun.

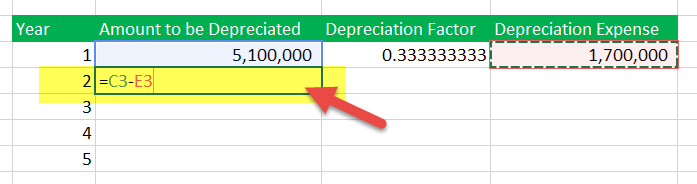

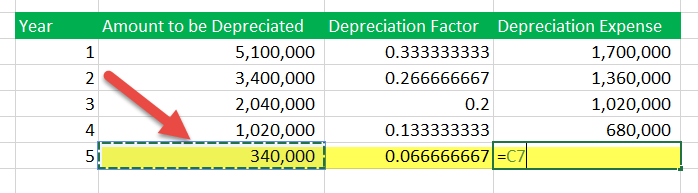

Biaya penyusutan tahun pertama = $5.000.000 x 5/15 = $1.700.000

Jumlah yang tersisa untuk disusutkan dihitung sebagai $5.100.000 – $1.700.000 = $1.360.000

Demikian juga, kita dapat menghitung biaya penyusutan untuk tahun 2, 3, dan 4.

Penyusutan tahun ke-5 tidak dihitung dengan menggunakan faktor penyusutan. Seperti sumur tahun lalu, kami mendepresiasi jumlah penuh yang tersisa untuk depresiasi. Dalam hal ini, itu adalah $340.000

Seperti yang terlihat dari skedul penyusutan metode penyusutan tahun di atas, biaya penyusutan paling tinggi pada tahun-tahun awal. Itu terus menurun seiring bertambahnya usia aset, dan menjadi usang.

Keuntungan

- Metode jumlah angka tahun membantu mencocokkan biaya dan manfaat aset, yang memberikan selama masa manfaat aset. Manfaat aset menurun seiring dengan berkurangnya masa manfaat dan aset bertambah tua. Dengan demikian, membebankan biaya aset lebih tinggi di tahun-tahun awal dan mengurangi jumlahnya seiring berlalunya waktu mencerminkan kondisi ekonomi dan manfaat dari aset tersebut.

- Ketika aset bertambah tua dan telah digunakan selama beberapa tahun yang baik, biaya perbaikan dan pemeliharaannya meningkat. Meningkatnya biaya perbaikan dan pemeliharaan dapat mengimbangi biaya penyusutan aset yang rendah di akhir periode masa manfaatnya. Biaya perbaikan lebih rendah pada tahun-tahun awal, dan jumlah penyusutan tinggi dan sebaliknya. Misalkan penyusutan yang dipercepat Penyusutan yang dipercepat Penyusutan yang dipercepat adalah cara penyusutan aset pada tingkat yang lebih cepat daripada metode garis lurus, menghasilkan biaya penyusutan yang lebih tinggi di tahun-tahun awal masa manfaat aset daripada di tahun-tahun berikutnya. Asumsi bahwa aset lebih produktif di tahun-tahun awal dibandingkan tahun-tahun berikutnya menjadi motivasi utama penggunaan metode ini. baca lebih lanjut atau metode penyusutan jumlah tahun tidak digunakan. Dalam hal ini, laba mungkin terdistorsi dan bervariasi karena biaya penyusutan akan lebih rendah pada periode awal. Selama akhir masa manfaat suatu aset, biaya akan meningkat karena biaya perbaikan, sehingga menurunkan laba.

- Metode penjumlahan angka tahun memberikan perisai pajakTax ShieldTax shield adalah pengurangan penghasilan kena pajak dengan cara mengklaim pengurangan yang diizinkan untuk biaya tertentu seperti penyusutan aset, bunga atas hutang, dll. Dihitung dengan mengalikan deductible pengeluaran untuk tahun berjalan dengan tarif pajak yang berlaku bagi yang bersangkutan.baca lebih lanjut, terutama pada tahun-tahun awal. Karena biaya penyusutan yang tinggi, Perusahaan dapat melaporkan laba bersih yang lebih rendah, sehingga mengurangi beban pajak.

- Metode penyusutan jumlah tahun berguna untuk mendepresiasi aset yang dapat menjadi usang dengan cepat. Misalnya, Komputer dapat menjadi usang dengan cepat karena kemajuan teknologi; dengan demikian, masuk akal untuk membebankan biaya pada tahun-tahun awal masa manfaat.

Kesimpulan

Metode jumlah digit tahun adalah metode penyusutan dipercepat yang dapat digunakan untuk mendepresiasi nilai aset selama masa manfaatnya. Metode penyusutan jumlah tahun bertujuan untuk mendepresiasi aset pada tingkat yang dipercepat, yaitu biaya penyusutan yang lebih tinggi di tahun-tahun awal dan biaya penyusutan yang lebih rendah di tahun-tahun selanjutnya. Ini berguna untuk menunda pajak Pajak Tangguhan Pajak Tangguhan adalah efek yang terjadi di perusahaan sebagai akibat dari perbedaan waktu antara tanggal ketika pajak sebenarnya dibayarkan kepada otoritas pajak oleh perusahaan dan tanggal ketika pajak tersebut diakui. Sederhananya, itu adalah perbedaan pajak yang timbul ketika pajak yang jatuh tempo dalam salah satu periode akuntansi tidak dibayar atau dibayar lebih. Baca lebih lanjut pembayaran, terutama untuk aset dengan masa manfaat yang lebih rendah, dan dapat dengan cepat menjadi usang.

Video Metode Jumlah Digit Tahun

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk apa itu Metode Depresiasi Jumlah Digit Tahun. Berikut kita bahas langkah-langkah menghitung jumlah penyusutan dalam setahun beserta contoh praktis dan keuntungannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Formula Penyusutan

- Rumus Penyusutan Garis Lurus

- Metode Depresiasi Garis Lurus

- Arti Margin EBIDTA