Definisi Entri Jurnal Retur Penjualan

Retur Penjualan dalam pengertian jurnal penggajian dapat didefinisikan sebagai salah satu yang akan digunakan untuk mempertanggungjawabkan retur pelanggan dalam pembukuan atau untuk mempertanggungjawabkan apabila terjadi retur barang yang dijual oleh pelanggan karena cacat barang yang dijual, atau ketidakcocokan dalam persyaratan pelanggan, dll.

Di bawah ini adalah entri jurnal yang diperlukan yang harus disahkan dalam pembukuan untuk akuntansi retur penjualan.

#1 – Saat barang dikembalikan, dan tidak ada piutang yang tertunggak.

|

Tanggal |

Keterangan |

Debet |

Kredit |

|

1 April |

Akun penjualan |

XXX |

|

|

Rekening Tunai |

XXX |

||

|

Akun Persediaan |

XXX |

||

|

Harga pokok penjualan |

XXX |

#2 – Saat barang dikembalikan, dan piutang belum terbayar.

|

Tanggal |

Keterangan |

Debet |

Kredit |

|

1 April |

Akun penjualan |

XXX |

|

|

Akun Piutang |

XXX |

||

|

Akun Persediaan |

XXX |

||

|

Harga pokok penjualan |

XXX |

Catatan

Entri pertama pada tabel di atas mengurangi penjualan dengan retur penjualan, dan entri kedua meningkatkan persediaan dan menyesuaikan harga pokok penjualan Harga Pokok Penjualan Harga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. Baca selengkapnya.

Contoh Entri Jurnal Retur Penjualan

Di bawah ini adalah contoh Entri Jurnal Pengembalian Penjualan –

Contoh 1

XYZ beroperasi dalam barang eceran, dan ketika menjual barangnya, disebutkan dalam fakturnya bahwa barang dapat dikembalikan dalam waktu 30 hari. Itu menghasilkan penjualan sebesar $ 50.000.000 pada Agustus 2019, dan menjual 60% secara tunai, dan sisanya dijual secara kredit. Perusahaan memiliki $31.000.000 dalam bentuk piutang dan $2.500.000 dalam bentuk tunai pada akhir neraca Agustus 2019. Harga pokok penjualan adalah $40.000.000, dan Persediaan PenutupanPersediaan PenutupRumus persediaan akhir menghitung nilai total produk jadi yang tersisa dalam stok pada akhir periode akuntansi penjualan. Itu dievaluasi dengan mengurangi harga pokok penjualan dari total persediaan awal dan pembelian. Baca lebih lanjut menunjukkan saldo sebesar $22.000.000. 5% dari barang yang dijual dikembalikan karena produk cacat. Selanjutnya, perusahaan memperoleh margin kotor 20% dari penjualan.

Berdasarkan informasi di atas, Anda harus melewati entri jurnal retur penjualan dan taksiran saldo yang akan tetap ada dalam penjualan, piutang, kas, inventaris, dan harga pokok penjualan.

Larutan

Pertama-tama kita akan menghitung jumlah retur penjualan, yaitu 5% dari penjualan sebesar $50.000.000, yang sama dengan $2.500.000. Kami akan melewati entri jurnal dengan asumsi bahwa rasio 60% dikembalikan dalam bentuk tunai dan sisanya piutang. Oleh karena itu, akun kas akan dikreditkan sebesar 60% dari $2.500.000 yang menjadi $1.500.000 dan akun piutang akan dikreditkan sebesar 40% (100 – 60) dari $2.500.000 yang menjadi $1.000.000.

Selanjutnya, persediaan harus dikurangi sebesar $2.500.000 kurang dari margin 20%, yang akan menjadi $2.500.000 kurang dari $500.000, yaitu $2.000.000 yang akan menambah persediaan dan menurunkan harga pokok penjualan yang sama.

Entri di bawah ini akan diposting

- Entri Jurnal Retur Penjualan

- Penyesuaian Harga Pokok Penjualan

Contoh #2

Cycle and Bike Inc. menjual Sepeda dan sepeda secara tunai dan kredit, rasionya hampir sama. Tuan Vivek, yang telah pergi untuk audit internalAudit InternalAudit internal mengacu pada pemeriksaan yang dilakukan untuk menilai dan meningkatkan efektivitas manajemen risiko perusahaan, mengevaluasi kontrol internal yang berbeda, dan memastikan bahwa perusahaan mematuhi semua peraturan. Ini membantu manajemen dan dewan direksi untuk mengidentifikasi dan memperbaiki celah sebelum audit eksternal. Baca lebih lanjut di perusahaan ini, ambil dua sampel acak untuk memvalidasi apakah perusahaan mencatat entri jurnal secara akurat. Saldo yang dilaporkan harus adil dan akurat.

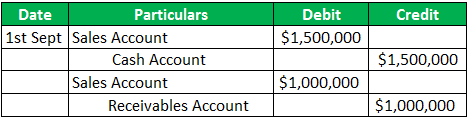

- Contoh 1: Sepeda seharga $55.000 dijual kepada John. John membayar seluruh jumlah tersebut secara tunai pada tanggal 1 September, dan karena kerusakan pada sepedanya, dia mengembalikan sepeda tersebut ke sebuah perusahaan pada tanggal 20 September. Seluruh pembayaran yang menjadi haknya dibayarkan kembali kepadanya pada hari yang sama.

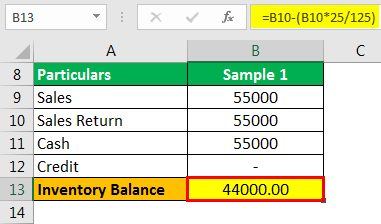

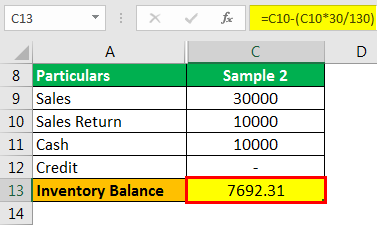

- Contoh ke-2 : 3 siklus dijual seharga $30.000 kepada Mickey; Mickey membayar tunai untuk satu Siklus pada tanggal 4 September, dan sisanya, pembayaran belum terbayar. Siklus memiliki beberapa goresan dan karenanya dikembalikan pada 6 September, dan dua sisanya dipertahankan. Karena dia memiliki jumlah luar biasa yang disesuaikan dengan jumlah yang sama, saldo akan diterima darinya.

Margin kotor pada sepeda adalah 25%, dan pada Siklus, mereka memperoleh 30% dari biaya. Oleh karena itu, berdasarkan informasi di atas, Anda harus melewati entri retur penjualan.

Larutan

Mari kita hitung dulu nilai retur penjualan dan penyesuaian yang harus dilakukan terhadap harga pokok penjualan.

- Contoh 1: Penjualan sebesar $55.000 akan disesuaikan dengan margin kotor 25%, yang dapat dihitung sebagai 55.000 x 25 / 125, yang akan sama dengan $11.000, dan jumlah yang akan ditambahkan ke persediaan adalah $55.000 – $11.000, yaitu $44.000 .

Entri Jurnal akan menjadi-

- Contoh ke-2: Penjualan sebesar $10.000 ($30.000/3) akan disesuaikan dengan margin kotor 30%, yang dapat dihitung sebagai $10.000 x 30 / 130, yang akan sama dengan 2.308, dan jumlah yang akan ditambahkan ke persediaan adalah $10.000 – $2.308 yang akan menjadi $7.692.

Entri Jurnal akan menjadi-

Poin Penting tentang Entri Jurnal Retur Penjualan

- Banyak perusahaan menjual barang baik secara tunai atau secara kredit. Oleh karena itu, rasio yang mereka pertahankan harus diperiksa, dan karenanya, entri harus diteruskan jika detail pelanggan tidak diketahui.

- Dengan mendebit akun Penjualan, pendapatan perusahaan berkurang, yang juga berdampak pada margin kotor perusahaan.

- Harga pokok penjualan juga disesuaikan karena persediaan meningkatkan retur penjualan. Margin kotor harus dicatat apakah itu pada biaya atau penjualan. Jika pada penjualan, maka seseorang dapat langsung mengurangi jumlah penjualan dengan margin itu, tetapi jika pada biaya, seseorang perlu menyesuaikan beratnya.

- Harga pokok penjualan dan persediaan disesuaikan dengan margin karena retur penjualan belum menghasilkan pendapatan bagi perusahaan, sehingga laba juga harus dibalik.

Kesimpulan

Persamaan Akuntansi Persamaan Akuntansi Persamaan Akuntansi adalah prinsip akuntansi utama yang menyatakan bahwa total aset bisnis setara dengan jumlah kewajiban & modal pemilik. Ini juga dikenal sebagai Persamaan Neraca & itu membentuk dasar dari sistem akuntansi double-entry. read more akan berlaku ketika pendapatan dikurangi dari ekuitas Pemilik, dan Aset dikurangi baik dalam bentuk tunai atau piutang. Selanjutnya, ketika persediaan dan harga pokok penjualan disesuaikan, satu dinaikkan dan yang kedua diturunkan; semua milik ekuitas Pemilik, dan karenanya Neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut dihitung. Retur penjualan harus diperhitungkan karena mungkin ada kasus di mana perusahaan menggelembungkan penjualan dan mencatat retur pada periode akuntansi berikutnya.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Entri Jurnal Pengembalian Penjualan. Di sini kita membahas jenis entri jurnal yang paling umum untuk retur penjualan dan contoh praktisnya. Anda dapat mempelajari lebih lanjut tentang keuangan dari artikel berikut –

- Format Entri Jurnal

- Buku Penjualan

- Entri Jurnal COGS

- Entri Jurnal Beban