Apa itu Item Tidak Berulang?

Item tidak berulang adalah kumpulan entri yang ditemukan dalam laporan laba rugi yang tidak biasa dan tidak diharapkan selama operasi bisnis reguler; contohnya termasuk keuntungan atau kerugian dari penjualan aset, biaya penurunan nilai, biaya restrukturisasi, dan kerugian dalam tuntutan hukum, penghapusan persediaan, dll.

Mari kita lihat laporan laba rugi Colgate di atas. Pada 2015, ada biaya untuk perubahan akuntansi Venezuela.

Jika Anda memperhatikan item yang disorot di atas, kami melihat bahwa Laba Operasi berkurang secara signifikan karena adanya item ini. Juga, item ini tidak ada di tahun-tahun lainnya (2014 dan 2013). Item ini tidak lain adalah item yang Tidak Berulang, dan dapat berdampak parah pada analisis Keuangan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: N pada Item Berulang (wallstreetmojo.com)

Contoh Item Tidak Berulang

Berikut adalah beberapa kasus ketika item yang tidak berulang telah memengaruhi laba secara menguntungkan atau merugikan. Perusahaan yang dirujuk dalam contoh ini adalah hipotetis.

- XYZ India Bank: Bank melaporkan penurunan laba bersih sebesar 65% untuk kuartal September 2015 karena penyisihan yang lebih tinggi untuk menutupi pensiun, gratifikasi, dan kerugian pinjaman yang timbul dari NPA % yang lebih tinggi.

- ABC Pharmaceuticals Ltd: Perusahaan melaporkan rugi bersih Rugi Bersih Rugi bersih atau rugi operasi bersih mengacu pada kelebihan biaya yang dikeluarkan atas pendapatan yang dihasilkan dalam periode akuntansi tertentu. Itu dievaluasi sebagai perbedaan antara pendapatan dan pengeluaran dan dicatat sebagai kewajiban dalam neraca. Baca lebih lanjut $1000 juta untuk kuartal Maret 2014 meskipun pendapatannya tumbuh sebesar 30%. Kerugian ini disebabkan oleh kerugian penurunan nilai, di mana perusahaan mengambil niat baik lengan Afrika Selatan dan aset tidak berwujud lainnya Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten , hak cipta, & waralaba dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang karena Perusahaan menggunakannya selama lebih dari setahun. baca lebih lanjut lengan Afrika Selatannya.

- XYZ Luar Negeri: Perusahaan melaporkan pertumbuhan pendapatan yoy sebesar 15%, tetapi sebagai pemain ekspor-impor, perusahaan terkena volatilitas mata uang, yang mengakibatkan kerugian sebesar $100 juta karena laba bersih turun sebesar 20%.

- Grup KKK: Kuartal Desember Perusahaan untuk 2015 menunjukkan pertumbuhan laba yoy sebesar 150%. Terdapat penjualan saham ekuitas di salah satu anak perusahaannya dalam periode yang sama. Jika kita mengecualikan keuntungan dari saham ekuitas, laba bersih sebenarnya hanya naik 20%.

- Corp PPP Ltd.: Perusahaan adalah pemimpin pasar di FMCGFMCGFFast-moving consumer goods (FMCG) adalah barang konsumen tidak tahan lama yang dijual seperti kacang goreng karena biasanya dijual dengan harga murah dan kegunaan tinggi. Contohnya termasuk pasta gigi, makanan siap saji, sabun, kue, buku catatan, cokelat, dll. Baca lebih lanjut industri di AS. Ini melaporkan keuntungan sebesar 11% pada kuartal Desember 2015, bahkan setelah mengalami kerugian sebesar $150 juta karena keuntungan satu kali sebesar $400 juta yang dicatat dari pelepasan properti dalam tahun keuangan yang sama.

- MMM Associates : Perusahaan melaporkan keuntungan sebesar 8,5% dalam pendapatan yoy untuk tahun 2015, namun mengalami kerugian akibat pengambilalihan propertinya di Irlandia oleh pemerintah setempat. Ini menurunkan laba bersihnya menjadi hanya 3,75% lebih tinggi dari angka tahun lalu.

Jenis Item Tidak Berulang

Ada empat jenis Item Tidak Berulang; mereka –

- Item Jarang atau Tidak Biasa

- Item Luar Biasa (Jarang dan Tidak Biasa)

- Operasi yang Dihentikan

- Perubahan Prinsip Akuntansi

Kami akan membahas setiap jenis item yang tidak berulang secara mendetail.

#1 – Barang Jarang atau Tidak Biasa

Jenis item non-recurring yang pertama adalah Infrequent atau Unusual Items. Barang-barang ini tidak biasa atau jarang, tetapi BUKAN KEDUANYA . Barang-barang ini dilaporkan sebelum pajak, sedangkan tiga jenis lainnya dilaporkan setelah pajak.

Contoh Item yang Jarang atau Tidak Biasa

- Penghapusan atau Penghapusan Penghapusan Penghapusan Bila nilai tercatat (harga pembelian – akumulasi penyusutan) suatu aset melebihi nilai wajarnya, hal itu disebut sebagai penghapusbukuan.baca lebih lanjut tentang persediaan atau piutang

- Biaya RestrukturisasiBiaya RestrukturisasiBiaya Restrukturisasi adalah biaya satu kali yang dikeluarkan oleh perusahaan dalam proses reorganisasi operasi bisnisnya. Hal ini dilakukan untuk meningkatkan profitabilitas jangka panjang dan efisiensi kerja. Pengeluaran ini diperlakukan sebagai biaya non-operasional dalam laporan keuangan.baca lebih lanjut saat mengakuisisi & mengintegrasikan perusahaan baru atau menerapkan perubahan dalam perusahaan yang sudah ada

- Keuntungan atau kerugian dari penjualan aset di anak perusahaan/afiliasi

- Kerugian yang timbul dari gugatan

- Kerugian yang timbul dari penutupan pabrik

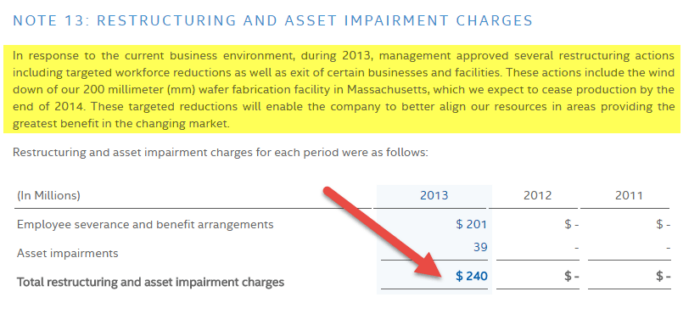

Di bawah ini adalah contoh biaya Restrukturisasi dan penurunan nilai aset di Intel.

sumber: Situs Web Intel

#2 – Item Luar Biasa (Jarang dan Tidak Biasa)

Tipe kedua dari item tidak berulang adalah Item Luar Biasa Item Luar Biasa Item Luar Biasa mengacu pada peristiwa yang dianggap tidak biasa oleh perusahaan karena sifatnya yang jarang. Keuntungan atau kerugian yang timbul dari item-item tersebut diungkapkan secara terpisah dalam laporan keuangan perusahaan.baca lebih lanjut (Infrequent or Unusual Items)

Pos luar biasa keduanya jarang & tidak biasa dan dilaporkan setelah dikurangi pajak penghasilan.

Contoh Barang Luar Biasa

- Kompensasi dari pengambilalihan properti perusahaan

- Kerugian yang tidak diasuransikan yang ditanggung oleh perusahaan sebagai akibat dari bencana alam seperti gempa bumi, banjir, atau Tornado

- Kerusakan terkait cuaca pada properti di tempat di mana fenomena cuaca jarang terjadi

- Kerusakan yang disebabkan karena kebakaran di pabrik

- Keuntungan atau kerugian dari pensiun dini utang

- Keuntungan atas asuransi jiwa/kerugian yang timbul karena kecelakaan

- PenghapusbukuanPenghapusanPenghapusan adalah pengurangan nilai aset yang terdapat dalam pembukuan perusahaan pada periode waktu tertentu dan dicatat sebagai beban akuntansi terhadap pembayaran yang tidak diterima atau kerugian atas aset tersebut. .baca lebih lanjut tentang aset tidak berwujud

Standar Pelaporan Keuangan Internasional (IFRS) tidak mengenal konsep pos luar biasa.

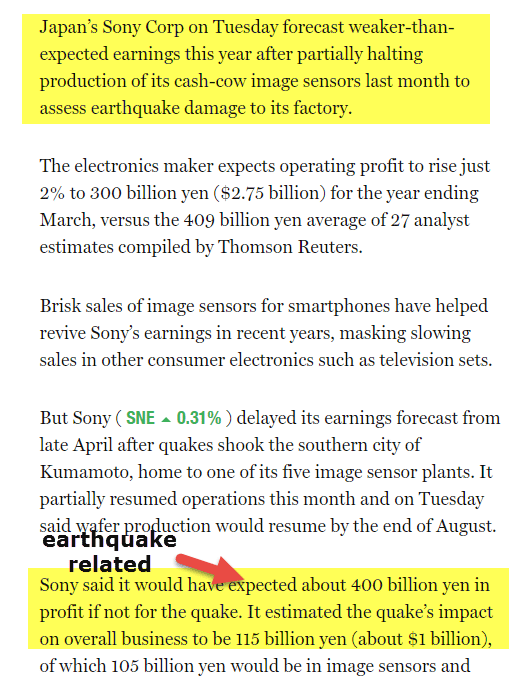

Baru-baru ini, Sony Corp Jepang memperkirakan $1 miliar sebagai kerusakan akibat gempa.

sumber: Fortune.com

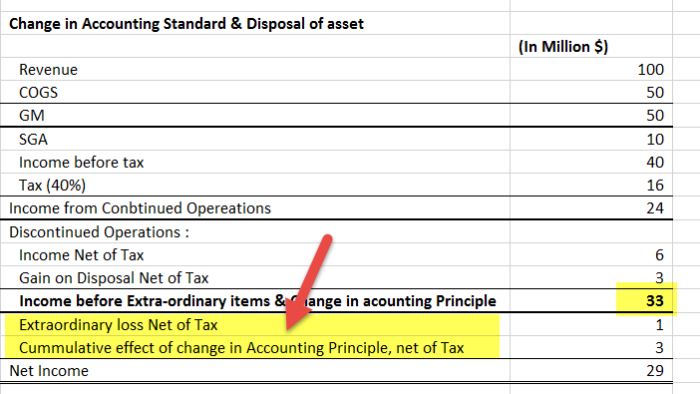

#3 – Operasi yang Dihentikan

Tipe ketiga dari item tidak berulang adalah Operasi yang Dihentikan. Item yang tidak berulang ini wajib dilaporkan dalam laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Pernyataan-pernyataan tersebut, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut jika pengoperasian suatu bagian dari suatu perusahaan ditahan untuk dijual atau telah dibuang. Agar item dapat dikualifikasikan sebagai bagian dari operasi yang dihentikan, dua kondisi dasar harus dipenuhi -:

- Setelah komponen berhasil dilepas, tidak ada lagi keterlibatan/pengaruh oleh perusahaan induk Perusahaan Induk Perusahaan induk adalah perusahaan yang memiliki saham mayoritas di perusahaan lain (anak perusahaan). Perusahaan ini juga secara umum mengendalikan manajemen perusahaan tersebut, serta mengarahkan arah dan kebijakan anak perusahaan.baca lebih lanjut terkait masalah keuangan/operasional dalam komponen yang dihentikan.

- Operasi dan arus kas dari pelepasan komponen akan dieliminasi dari operasi induk.

Dampak dari operasi yang dihentikan muncul dalam Laporan Laba Rugi, seperti yang terlihat di bawah ini.

Contohnya termasuk -:

- Suatu Perusahaan menjual seluruh lini produkLini ProdukLini Produk mengacu pada kumpulan produk terkait yang dipasarkan di bawah satu merek, yang mungkin merupakan merek unggulan untuk perusahaan yang bersangkutan. Biasanya, perusahaan memperluas penawaran produknya dengan menambahkan varian baru pada produk yang sudah ada dengan harapan konsumen lama akan membeli produk dari merek yang sudah mereka beli.baca lebih lanjut dengan kesepakatan pembeli untuk membayar x% dari penjualan sebagai biaya royalti. Perusahaan tidak akan memiliki keterlibatan/pengaruh dalam pengambilan keputusan operasional/keuangan dari lini produk yang direntangkan.

- Perusahaan menjual kelompok produk kepada pembeli yang terkait dengan arus kas dan dilaporkan pada tingkat tersebut.

Catatan -: jika perusahaan hanya menjual produk dari portofolio bisnisnya kepada pembeli, mungkin tidak memenuhi syarat sebagai operasi yang dihentikan jika perusahaan tidak melaporkan arus kasPelaporan Arus KasArus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut di tingkat produk tersebut. Juga, semua kewajiban kontinjensi, termasuk beban bunga Beban bunga Beban bunga adalah jumlah bunga yang harus dibayar atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai beban bunga. lebih yang dikeluarkan oleh penjual jika pembeli menanggung hutang yang terkait dengan komponen yang dilepas, penyesuaian yang terkait dengan harga jual, dan rencana imbalan yang terkait dengan karyawan, harus dilaporkan oleh entitas penjual dalam segmen operasi yang dihentikan. dalam tahun yang sama.

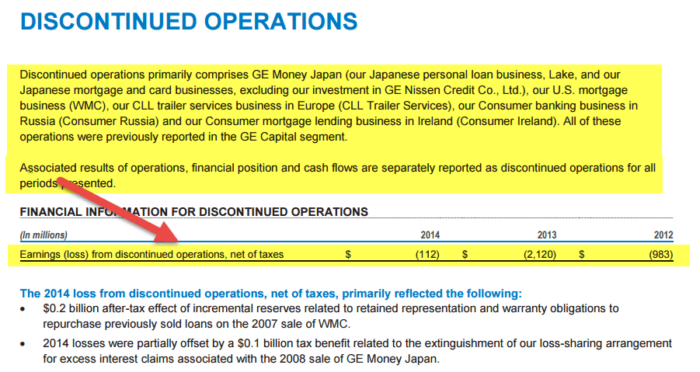

Di bawah ini adalah contoh Operasi yang Dihentikan untuk GE

sumber: www.ge.com

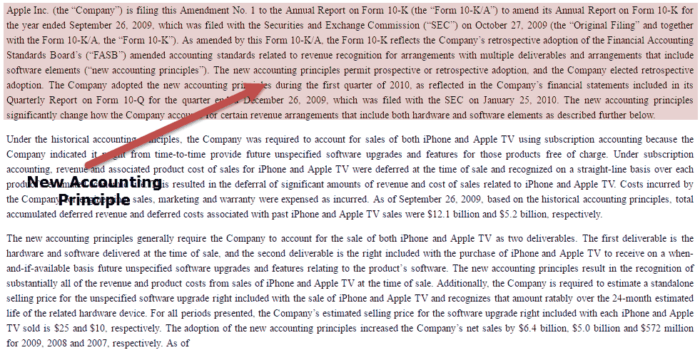

#4 – Perubahan Prinsip Akuntansi

Item tidak berulang keempat adalah perubahan Prinsip Akuntansi.

Prinsip akuntansi Prinsip akuntansi Prinsip akuntansi adalah pedoman dan aturan yang ditetapkan yang dikeluarkan oleh standar akuntansi seperti GAAP dan IFRS untuk diikuti perusahaan saat mencatat dan menyajikan informasi keuangan dalam pembukuan. Baca lebih lanjut perubahan ketika ada lebih dari satu prinsip yang tersedia untuk diterapkan situasi keuangan tertentu. Perubahan harus didukung oleh alasan yang membuktikan relevansinya. Perubahan ini berdampak tidak hanya pada laporan keuangan tahun berjalan tetapi juga pada penyesuaian laporan keuangan periode sebelumnya karena harus diterapkan secara retrospektif untuk memastikan keseragaman. Penerapan retrospektif memastikan perbandingan yang tepat antara laporan keuangan dari periode yang berbeda dapat dibuat. Biasanya, jumlah kompensasi disesuaikan untuk menangkap efek kumulatif dari perubahan tersebut.

Contoh Perubahan Prinsip Akuntansi

- Perubahan prinsip manajemen persediaan dari LIFO ke FIFOLIFO Ke FIFOFIFO menyiratkan bahwa persediaan yang ditambahkan terlebih dahulu ke stok akan dihapus terlebih dahulu, sedangkan LIFO menyiratkan bahwa inventaris yang ditambahkan terakhir ke stok akan dihapus terlebih dahulu.baca lebih lanjut atau Identifikasi khusus metodeMetode Identifikasi KhususMetode identifikasi khusus adalah salah satu metode akuntansi untuk penilaian persediaan yang melacak setiap item persediaan yang digunakan di perusahaan sejak memasuki bisnis hingga meninggalkan bisnis, serta membebankan biaya untuk setiap item secara individual daripada mengelompokkannya. Baca lebih lanjut tentang penilaian inventaris atau sebaliknya menyebabkan perubahan signifikan dalam biaya inventaris.

- Perubahan penyusutan Penyusutan Penyusutan adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. read more metode dari metode Garis Lurus ke metode Jumlah digit atau jam layanan juga menyebabkan perubahan signifikan dalam cara pelaporan jumlah penyusutan.

Dalam contoh yang disebutkan di bawah ini, kita dapat melihat bagaimana pernyataan P&L harus mewakili Pos Luar Biasa, Keuntungan/Kerugian dari Perubahan prinsip akuntansi, dan keuntungan dari pelepasan aset. Mereka semua ditangkap di bawah garis, yaitu setelah menghitung pendapatan dari Operasi Lanjutan. Pemisahan seperti itu membantu seorang analis untuk mengidentifikasi pendapatan sebenarnya dari suatu organisasi.

sumber: investor.apple.com

Masalah apa yang ditimbulkan oleh item tidak berulang bagi Investor dan Analis?

- Investor dan analis melakukan analisis laporan keuangan untuk memperkirakan pendapatan masa depan dari pendapatan saat ini.

- Pada kenyataannya, keuntungan yang dilaporkan dalam laporan tersebut berisik, yaitu, mereka terdistorsi dengan dimasukkannya keuntungan & kerugian dari item non-operasional dan non-berulang. Masalah ini disebut sebagai ‘ masalah Kualitas Laba’.

- Banyak perusahaan meningkatkan pendapatan Non-operasional mereka karena membantu mereka menyembunyikan kerugian yang mereka alami dari operasi bisnis normal Operasi BisnisOperasi bisnis mengacu pada semua aktivitas yang dilakukan karyawan dalam pengaturan organisasi setiap hari untuk menghasilkan barang dan jasa untuk mencapai tujuan perusahaan seperti menghasilkan keuntungan.baca lebih lanjut.

- Pekerjaan langsung seorang analis adalah mengidentifikasi sumber utama pendapatan dan pengeluaran serta sejauh mana pendapatan perusahaan bergantung padanya.

- Item yang tidak berulang merupakan sumber distorsi yang penting saat mengidentifikasi pendapatan berkualitas tinggi.

- Disarankan bahwa semua item Non-Operasi (termasuk item Non-Berulang) harus dipisahkan oleh para analis sehingga laba yang dihasilkan mewakili gambaran sebenarnya dari laba masa depan dari aktivitas bisnis reguler dan berkelanjutan.

- Ini membantu dalam mendapatkan penilaian perusahaan yang lebih akurat.

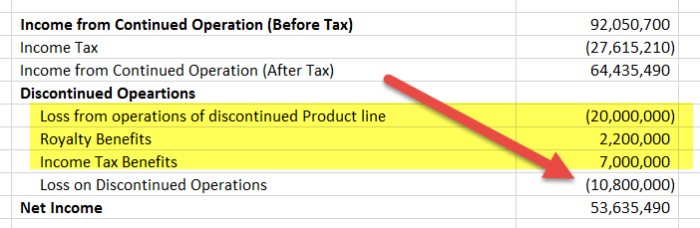

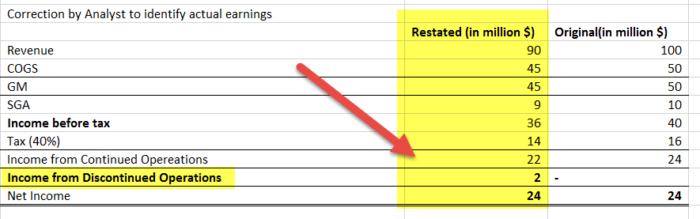

Contoh yang disebutkan di bawah menunjukkan laporan Laba Rugi yang disajikan kembali karena Operasi yang Dihentikan. Meskipun Laba Bersih tetap tidak berubah, pernyataan yang disajikan kembali mengalokasikan laba antara Laba dari Operasi yang Dilanjutkan dan Laba dari Operasi yang Dihentikan.

Juga, Investor dan analis harus selalu menyadari keputusan manajemen untuk membuat perubahan dan penyesuaian akuntansi karena hal itu berdampak drastis pada penilaian perusahaan.

- Manajemen senior sangat menyadari keputusan kritis. Misalnya, kapan harus melepaskan bisnis atau menutup jalur layanan, dan menggunakan keuntungan ini untuk menutupi pencarian keuntungan di masa depan dengan menggabungkan penyesuaian dan menggunakannya pada waktu yang tepat—yakni saat pendapatan diharapkan menjadi yang terlemah. .

- Juga, ketika ada perubahan manajemen, proyek-proyek lama dihapuskan terutama untuk menunjukkan perubahan dan peningkatan besar untuk periode mendatang.

- Oleh karena itu, investor dan dewan Keamanan & Pertukaran perlu mengajukan pertanyaan mengenai relevansi perubahan dan penjualan tersebut.

- Seorang analis sekuritas harus mempertimbangkan semua skenario tersebut saat melakukan penilaian perusahaan karena mereka merangkum motif tersembunyi yang cukup kuat untuk mendistorsi angka penilaian.

Obat untuk menangani Item Tidak Berulang

Standar pelaporan mengikuti pendekatan yang berbeda dalam hal menampilkan item Tidak Berulang. IFRS sepenuhnya mengabaikan item luar biasa tetapi melaporkan semua jenis lainnya, sedangkan GAAP melaporkan semua jenis item tidak berulang. Barang-barang ini dijelaskan dengan baik dalam catatan kaki laporan keuangan.

Secara umum, ada tiga metode untuk menangani item yang tidak berulang saat melakukan analisis/penilaian keuangan. Mereka adalah sebagai berikut -:

#1 – Alokasikan mereka dalam Tahun Keuangan Tunggal

Pendekatan ini berbicara tentang melaporkan item yang tidak berulang dalam tahun keuangan yang sama. Meskipun mengalokasikan keuntungan atau kerugian untuk satu tahun tampaknya bukan cara yang tepat untuk menangani barang-barang tersebut, masih lebih disukai ketika berhadapan dengan barang-barang yang memiliki jumlah kecil yang melekat padanya atau memiliki dampak yang sangat kecil pada matriks penilaian seperti EBITDA atau Net. Penghasilan.

#2 – Gunakan penyebaran garis lurus (Mendistribusikannya secara historis)

Pendekatan ini menekankan prinsip penyebaran pos-pos yang tidak berulang selama periode akuntansi yang lalu Periode Akuntansi Sebelumnya Periode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disusun. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja keseluruhan perusahaan.baca lebih lanjut untuk memperkirakan kekuatan penghasilan riil dari perusahaan. Satu-satunya kerugian yang dibawanya adalah bahwa hal itu dapat menggambarkan ekonomi dalam periode keuangan

#3 – Kecualikan semuanya

Meskipun tampaknya menjadi yang paling mudah dari ketiga pendekatan tersebut, ini melibatkan banyak rasionalisasi dan pemikiran logis oleh analis saat memutuskan item mana yang harus mereka keluarkan. Harus ada pembenaran yang tepat untuk pengecualian tersebut, dan ketika mereka melakukan ini, harus ada penyesuaian pajak yang tepat untuk meniadakan keuntungan/kerugian yang melekat pada barang tersebut. Misalnya –: Pensiun dini utang dapat dikecualikan dari tahun berjalan.

Pendekatan yang konsisten dan rasional akan menjadi salah satu yang lebih menekankan sifat item yang tidak berulang untuk memutuskan mana dari tiga metodologi yang disebutkan di atas yang harus digunakan daripada menggunakan satu secara mandiri.

Disarankan bahwa -:

- Barang-barang kecil dengan dampak yang lebih kecil pada Penghasilan Bersih harus diterima dalam tahun keuangan.

- Jika suatu item sama sekali dikecualikan, penyesuaian yang tepat harus dilakukan saat melaporkan pajak penghasilan.

- Item yang dikecualikan dari analisis satu tahun harus dimasukkan dalam laporan historis, yang mencakup periode akuntansi yang berbeda, dengan menggunakan pendekatan penyebaran garis lurus. Ini merata-rata efeknya, sama seperti kapitalisasi rata-rata pendapatan/beban dari aset yang baru diperoleh (PP&E) selama masa manfaatnya.

Item Tidak Berulang dalam Video Laporan Keuangan

Artikel yang Direkomendasikan

- Definisi Laporan Laba Rugi

- EBIT vs EBITDA

- MD&A