Jenis Aset dalam Akuntansi

Aset adalah sumber daya yang dimiliki oleh individu, perusahaan, atau pemerintah yang diharapkan menghasilkan arus kas masa depan dalam jangka waktu yang lama. Ada tiga jenis distribusi aset secara luas – 1) berdasarkan Konvertibilitas (Aset Lancar dan Tidak Lancar), 2) Keberadaan Fisik (Aset Berwujud dan Tidak Berwujud), dan 3) Penggunaan (Aset Operasi dan Non-Operasi).

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Jenis Aset (wallstreetmojo.com)

Jenis Aset berdasarkan Konvertibilitas

Klasifikasi asetKlasifikasi asetKlasifikasi aset adalah proses sistematis untuk menetapkan aset ke kelas atau kelompok masing-masing. Pengelompokan harta kekayaan tersebut dilakukan berdasarkan ciri-ciri umum yang dimilikinya. Seperti aset lancar dan aset tetap dikategorikan sesuai durasi perusahaan memegang aset ini. Baca lebih lanjut berdasarkan seberapa mudah aset dikonversi menjadi uang tunai. Aset yang dapat dikonversi diklasifikasikan lebih lanjut sebagai:

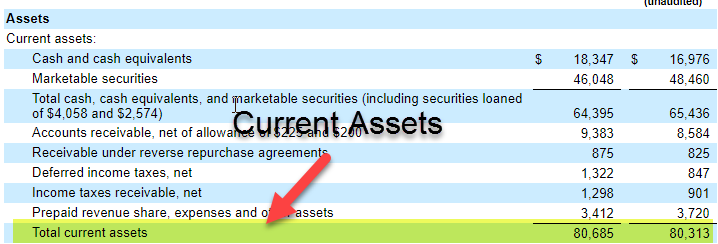

#1 – Aset Lancar

Jenis aset akuntansi yaitu, Aset Lancar Aset Lancar Aset Lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.Baca lebih lanjut, adalah aset jangka pendek yang mudah dikonversi menjadi uang tunai menggunakan penjualan atau konsumsi dalam operasi bisnis normal dalam satu tahun. Daftar aset lancar meliputi:

- Kas & setara kas

- Piutang usaha Piutang usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. Baca selengkapnya

- Persediaan

- Surat Berharga Surat Berharga Surat berharga adalah aset likuid yang dapat dikonversi menjadi uang tunai dengan cepat dan diklasifikasikan sebagai aset lancar di neraca perusahaan. Commercial Paper, Treasury note, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut

- Biaya Dibayar di Muka Biaya Dibayar di Muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang manfaatnya diperoleh di masa depan. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang.baca lebih lanjut

#2 – Aset Tidak Lancar

Jenis aset akuntansi ini adalah aset jangka panjang (atau Aset TetapAtau Aset TetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan dapat diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut) yang tidak dimaksudkan untuk dijual atau dikonsumsi dan akan menguntungkan perusahaan selama beberapa tahun ke depan. Yaitu, aset ini akan melayani bisnis selama lebih dari satu tahun. Aset tidak lancar dasar meliputi:

- Aset Tetap Berwujud Aset Tetap Berwujud Aset berwujud adalah aset dengan nilai signifikan dan tersedia dalam bentuk fisik. Artinya aset apa pun yang dapat disentuh dan dirasakan dapat diberi label berwujud dengan penilaian jangka panjang.baca lebih lanjut (seperti Properti, Pabrik, dan Mesin (PP&E))

- Aset Berwujud Lainnya (seperti investasi jangka panjang)

- Aset Tidak Berwujud Aset Tidak Berwujud Aset Tidak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang karena Perusahaan menggunakannya selama lebih dari setahun. baca selengkapnya (seperti paten, hak cipta, dan Niat Baik)

Jenis Harta Berdasarkan Keberadaan Fisiknya

Pengklasifikasian harta kekayaan didasarkan pada ada atau tidaknya harta berwujud fisik.

#1 – Aset Berwujud

Aset dengan keberadaan fisik adalah aset berwujud. Ini dianggap aset terukur karena nilainya dapat dengan mudah diidentifikasi berdasarkan kondisi saat ini dan manfaat masa depan yang diharapkan. Aset berwujud termasuk aset lancar seperti uang tunai, inventaris, surat berharga, dll., dan aset tidak lancar Aset Tidak Lancar Aset tidak lancar adalah aset jangka panjang yang dibeli untuk digunakan dalam bisnis, dan manfaatnya cenderung bertambah selama bertahun-tahun. Aset ini mengungkapkan informasi tentang aktivitas investasi perusahaan dan dapat berwujud atau tidak berwujud. Contohnya termasuk properti, pabrik, peralatan, tanah & bangunan, obligasi dan saham, paten, merek dagang.baca lebih lanjut seperti properti, pabrik, peralatan, dll.

#2 – Aset Tidak Berwujud

Aset yang tidak ada secara fisik tetapi berkontribusi banyak terhadap operasi umum dan kelangsungan hidup entitas dan dengan demikian sering dianggap sebagai kekayaan intelektual. Karena keberadaan nonfisik atau intelektual mereka, menjadi sangat sulit untuk menetapkan beberapa nilai kepada mereka—Misalnya Niat Baik, Paten, Merek Dagang, Hak Cipta, dll.

Jenis Aset berdasarkan Penggunaan

Klasifikasi aset didasarkan pada penggunaan, yaitu, salah satu aset digunakan dalam operasi bisnis sehari-hariOperasi BisnisOperasi bisnis mengacu pada semua aktivitas yang dilakukan karyawan dalam pengaturan organisasi setiap hari untuk menghasilkan barang dan jasa untuk mencapai tujuan perusahaan seperti menghasilkan keuntungan.baca lebih lanjut atau akumulasikan untuk beberapa tujuan tertentu.

#1 – Aset Operasi

Aset yang diperlukan dalam operasi sehari-hari adalah aset operasi. Jenis aset akuntansi ini digunakan dalam setiap operasi bisnis yang diperlukan, yaitu dari produksi hingga penjualan—Misalnya Uang tunai, inventaris, pabrik, mesin, dll.

#2 – Aset Non-Operasi

Jenis aset akuntansi ini tidak dimaksudkan untuk diterapkan dalam operasi bisnis sehari-hari tetapi diakumulasikan sebagai investasi masa depan atau situasi kontinjensi. Artinya, aset ini menghasilkan pendapatan tetapi memiliki partisipasi yang dapat diabaikan dalam fungsi dasar bisnis. Misalnya, Tanah yang dibeli untuk membangun gedung baru untuk kantor pusat, atau saham yang dibeli dengan mempertimbangkan apresiasi harga di masa depan.

Kesimpulan

Memahami jenis aset akuntansi membantu menempatkan aset yang benar di blok aset masing-masing. Selain itu, pengetahuan membantu menciptakan pernyataan posisi yang akurat untuk perusahaan. Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca lebih lanjut adalah dokumen keuangan terpenting bagi investor di mana aset dibagi menjadi berbagai blok (seperti saat ini atau tidak lancar, berwujud, atau tidak berwujud) untuk kemudahan pemahaman dan penelitian yang disederhanakan. Misalnya, seorang investor dapat dengan mudah melakukan berbagai analisis rasio jika aset dikategorikan dengan benar.

Untuk mendapatkan gambaran yang jelas tentang berbagai jenis aset dan kriteria klasifikasinya, dapat dilihat pada tabel berikut:

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Aset dalam Jenis Akuntansi. Di sini kita membahas klasifikasi jenis aset. Anda dapat mempelajari lebih lanjut tentang Akuntansi dari artikel berikut.

- 4 Contoh Teratas Aset Tak Berwujud

- 13 Jenis Aset Keuangan Teratas

- Aset vs. Kewajiban | Membandingkan

- Daftar Lengkap Aset