Pengertian Sistem Persediaan Berkala

Sistem Persediaan periodik didefinisikan sebagai metode penilaian persediaan di mana persediaan dihitung secara fisik pada akhir periode tertentu untuk menentukan harga pokok penjualan.

- Itu berarti persediaan akhirPersediaan AkhirRumus persediaan akhir menghitung nilai total produk jadi yang tersisa dalam stok pada akhir periode akuntansi untuk penjualan. Ini dievaluasi dengan mengurangi harga pokok penjualan dari total persediaan awal dan pembelian.Baca lebih lanjut saldo diperbarui hanya pada akhir periode, bukan sistem persediaan perpetualSistem Persediaan PerpetualSistem Persediaan Perpetual dalam akuntansi berarti mempertahankan pembelian real-time dan penjualan persediaan menggunakan sistem terkomputerisasi otomatis dan siap menghitung Harga Pokok Penjualan (HPP) untuk urusan manufaktur. Ini menghilangkan upaya yang sebelumnya dilakukan dalam verifikasi fisik stok. Baca lebih lanjut di mana inventaris sering dihitung.

- ‘Prinsip Akuntansi yang Diterima Secara Umum’ memungkinkan perusahaan untuk menerima model apa pun.

- Sistem periodik dapat digunakan pada usaha kecil dan eceran dimana jumlah persediaan umumnya tinggi, tetapi nilainya berada di sisi yang lebih rendah. Dengan cara ini, bisnis dapat menghemat waktu dan sumber daya.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Sistem Inventaris Berkala (wallstreetmojo.com)

Langkah-langkah yang terlibat dalam Sistem Persediaan Berkala

Di bawah ini adalah langkah-langkah yang terlibat dalam sistem persediaan periodik –

- Inventaris Awal dan Akhir dihitung secara fisik dalam periode tertentu dalam sistem ini.

- Perusahaan juga akan memperhitungkan total pembelian yang dilakukan untuk persediaan pada periode tersebut untuk mengetahui ‘Harga Pokok Barang Tersedia untuk DijualHarga pokok barang tersedia untuk dijual mengacu pada harga pokok total barang yang diproduksi selama setahun setelah memperhitungkan harga pokok barang jadi persediaan pada awal tahun dan tersedia untuk dijual kepada pengguna akhir.baca lebih lanjutHarga pokok barang yang tersedia untuk dijual mengacu pada harga pokok total barang yang diproduksi selama tahun setelah memperhitungkan harga pokok persediaan barang jadi pada awal tahun tahun dan tersedia untuk dijual kepada pengguna akhir.Baca selengkapnya.’

- Harga Pokok Barang Tersedia untuk Dijual = Persediaan Awal + Pembelian

- Jadi, Harga Pokok Penjualan untuk periode ituHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca selengkapnyaHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung, dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca selengkapnya adalah:

- Harga Pokok Penjualan = Harga Pokok Barang Tersedia untuk Dijual – Persediaan Akhir.

Entri Jurnal Sistem Persediaan Berkala

Misalkan Anda menjalankan bisnis ritel, di mana perusahaan Anda harus membeli inventaris hampir setiap hari untuk menjalankan bisnis sehari-hari. Misalkan perusahaan Anda telah mengadopsi sistem Periodic Inventory untuk menghitung ‘harga pokok penjualan’. Sekarang, pada hari tertentu, perusahaan Anda membutuhkan sepuluh unit persediaan masing-masing seharga $1 dan telah membelinya dalam periode akuntansi saat ini melalui uang tunai. Secara total, pembelian menghasilkan $10. Tentu saja, sebagian dari inventaris tersebut dapat menjadi ‘Barang Jadi’ dan dijual selama periode tersebut, tetapi akuntan Anda tidak perlu mengkhawatirkan hal itu. Sebagai gantinya, ‘akun pembelian’ akan dibuat dalam sistem periodik untuk setiap inventaris yang dibeli, yang merupakan ‘aset’. Semua pembelian inventaris disimpan di akun ini.

Entri Jurnal Sistem Persediaan Berkala untuk hal yang sama adalah sebagai berikut:

|

|

|

|

Beli Akun |

(Debit) $10 |

|

Uang tunai |

(Kredit) $10 |

Sama seperti di atas, katakanlah untuk periode akuntansi, Anda membeli inventaris dengan total $100(masing-masing 100 unit seharga $1). Di bawah ini akan menjadi entri jurnal untuk Sistem Persediaan Berkala –

|

|

|

|

Beli Akun |

(Debit) $100 |

|

Uang tunai |

(Kredit) $100 |

Pada akhir periode akuntansi, Anda perlu menentukan persediaan akhir aktual perusahaan Anda dan ‘harga pokok penjualan’. Pada awalnya, $100 miliknya akan dialihkan dari Akun Pembelian ke Akun Inventaris. Akun pembelian ini dapat menjadi akun sementara untuk menampung semua pembelian inventaris selama periode akuntansi tertentu.

Pada akhir periode akuntansi, di bawah ini adalah prosesnya.

|

|

|

|

Inventaris |

(Debit) $100 |

|

Beli Akun |

(Kredit) $100 |

Contoh

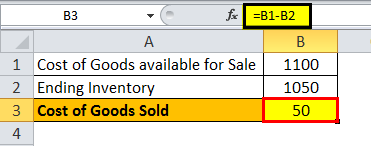

Jadi, dalam contoh sistem inventaris periodik ini, akun inventaris awal periode Anda saat ini adalah $1.000, dan karena pada akhir periode, $100 juga ditambahkan ke akun tersebut. Jadi, akun persediaan sekarang menjadi $1.100. Ini akan menjadi milikmu. ‘Harga pokok barang yang tersedia untuk dijual.’

Harga pokok barang yang tersedia untuk dijual = 1000+100 = $1100

Kami memiliki ‘Harga Pokok Barang yang Tersedia untuk Dijual’ final sesuai buku kami. Namun perusahaan masih belum mengetahui jumlah persediaan yang terjual pada periode tersebut. Di akhir periode, perusahaan Anda akan memeriksa inventaris secara fisik. Misalkan jumlah persediaan akhir adalah 1.050 unit. Setiap unit berharga $1, sehingga pemeriksaan fisik persediaan akhir adalah $1.050. Untuk merekonsiliasi hitungan fisik persediaan dengan akun persediaan dalam pembukuan, kita harus menggeser $50 dari akun persediaan ke ‘Harga pokok penjualan’.

|

|

|

|

Harga pokok penjualan |

(Debit) $50 |

|

Inventaris |

(Kredit) $50 |

Kita dapat mengatakan hal yang sama dengan persamaan di bawah ini:

Harga Pokok Penjualan = Harga Pokok Barang yang tersedia untuk Dijual – Persediaan akhir.

Di sini, kami belum memperhitungkan ‘Pekerjaan dalam Proses’, ‘Bahan Baku’, dll. Kami secara fisik menghitung inventaris hanya pada akhir periode dan merekonsiliasinya dengan inventaris yang dicatat dalam pembukuan.

Sistem Persediaan Periodik vs Perpetual

- Inventaris tidak dilacak setiap hari untuk sistem periodik, sedangkan secara fisik dilacak secara teratur setelah setiap transaksi dalam sistem perpetual.

- Sistem Perpetual adalah proses yang lebih mahal dan memakan waktu.

- Dalam sistem abadi, jumlah barang terbatas, tetapi sangat dihargai. Sistem periodik menghitung persediaan di sisi yang lebih besar dengan nilai yang lebih rendah per nilai unit.

- Perusahaan memerlukan tenaga kerja terpisah untuk melacak inventaris dalam sistem Perpetual, yang tidak diperlukan dalam sistem Periodik karena dilakukan sesekali.

- Dalam sistem perpetual, jumlah dan kondisi persediaan dapat diketahui untuk seluruh periode, hal yang tidak mungkin dilakukan dalam sistem periodik.

Perusahaan mana yang menggunakan Sistem Persediaan Berkala?

- Sistem Persediaan periodik berguna untuk usaha kecil dan eceran.

- Perusahaan yang jumlah persediaannya cukup tinggi tetapi harga per unit Harga Satuan Harga Satuan adalah ukuran yang digunakan untuk menunjukkan harga barang atau jasa tertentu yang akan ditukar dengan pelanggan atau konsumen dengan uang. Ini mencakup biaya tetap, biaya variabel, biaya overhead, tenaga kerja langsung, dan margin keuntungan bagi organisasi. Baca lebih lanjut lebih rendah.

- Di mana perusahaan tidak dapat menghentikan rutinitas harian ini untuk memeriksa inventaris secara teratur secara fisik;

Keuntungan

- Karena tidak ada penghitungan fisik yang diperlukan di antara periode-periode tersebut, diperlukan tenaga kerja yang lebih sedikit. Artinya lebih murah.

- Pekerjaan rutin tidak terhambat karena pengecekan fisik hanya dilakukan di akhir periode.

- Kuantitas diperiksa secara fisik pada akhir periode, sehingga dapat diandalkan dalam memverifikasi akuntansi akhir periode.

- Tidak perlu memverifikasi ‘Pekerjaan dalam proses’ atau ‘bahan baku’ di antara periode;

Kekurangan

- Itu tidak akan memberikan informasi apa pun tentang Harga Pokok Penjualan dalam periode sementara.

- Karena terdapat sedikit informasi antar periode, mungkin ada penyesuaian signifikan yang perlu dilakukan di akhir.

- Peluang penipuan cukup tinggi.

- Untuk perusahaan besar, sistem ini tidak cocok.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Sistem Persediaan Berkala dan definisinya. Di sini kita membahas langkah-langkah Sistem Inventaris Periode dan entri jurnalnya serta contoh-contoh praktisnya. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Rumus Persediaan Rata-Rata

- Metode Penilaian Persediaan LIFO

- 3 Jenis Persediaan

- Modal Intelektual