Apa itu Margin Kontribusi Unit?

Marjin kontribusi unit adalah jumlah harga jual produk di atas biaya variabel per unit; Sederhananya, itu adalah harga jual produk dikurangi biaya variabel yang dikeluarkan untuk menghasilkan produk.

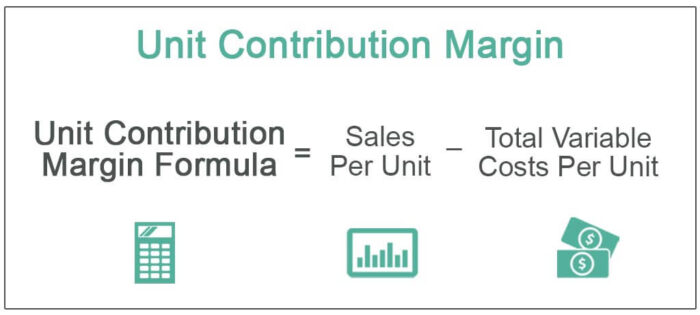

Bagaimana Cara Menghitung Margin Kontribusi Unit?

Rumusnya adalah sebagai berikut:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Margin Kontribusi Unit (wallstreetmojo.com)

Di sini, biaya variabel per unit mengacu pada semua biaya yang dikeluarkan oleh perusahaan saat memproduksi produk. Ini termasuk manufaktur variabel, penjualan, dan biaya umum dan administrasi juga—misalnya, biaya bahan baku, tenaga kerja & listrik. Biaya variabel adalah biaya yang berubah saat dan ketika ada perubahan dalam penjualan. Kenaikan penjualan sebesar 10% mengakibatkan kenaikan biaya variabel sebesar 10%.

Contoh Margin Kontribusi Unit

Contoh 1

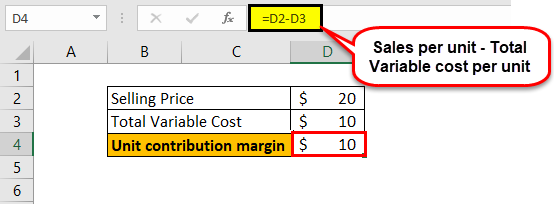

Mari kita mulai dengan mengambil contoh dari pendahuluan. Juga, mari kita asumsikan bahwa harga jual satu cupcake adalah $20. Bagian biaya variabel untuk membuat satu cupcake adalah $10. Oleh karena itu, margin kontribusi per unit tambahan cupcake adalah:

$20 – $10 = $10

Ini berarti bahwa dengan menjual cupcake ini, laba atau laba bersih meningkat sebesar $10.

Poin penting yang perlu diperhatikan di sini adalah bahwa biaya tetap tidak dipertimbangkan saat mengevaluasi margin kontribusi per unit. Akibatnya, akan ada kontribusi negatif terhadap margin kontribusi per unit dari komponen biaya tetap.

Contoh #2

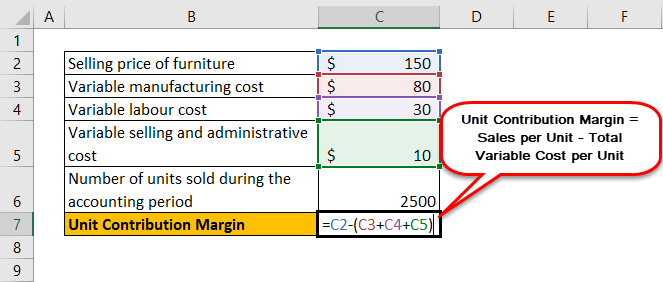

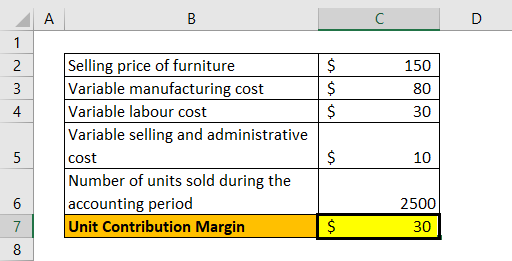

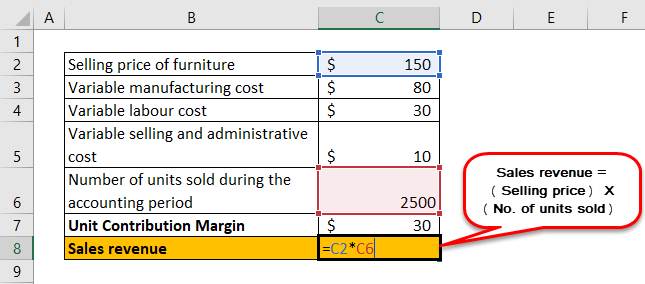

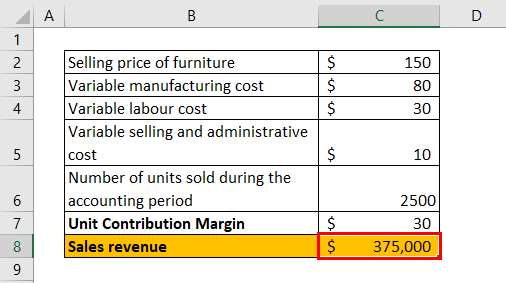

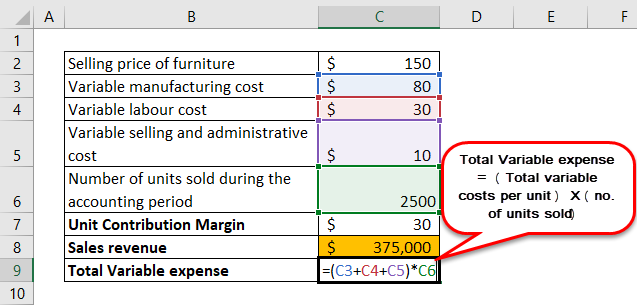

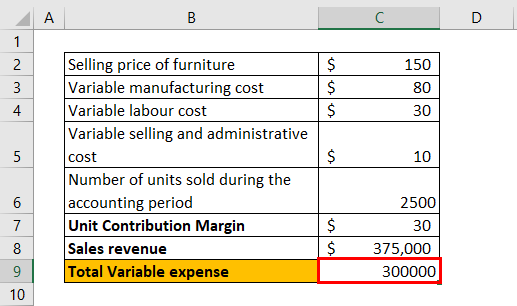

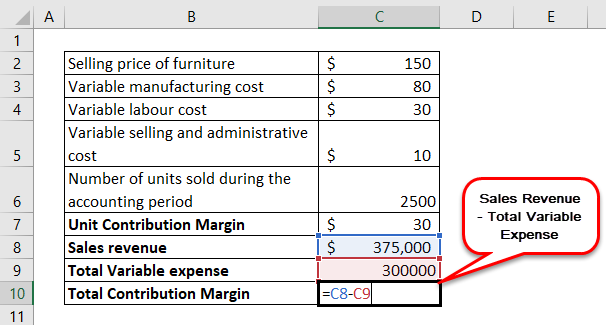

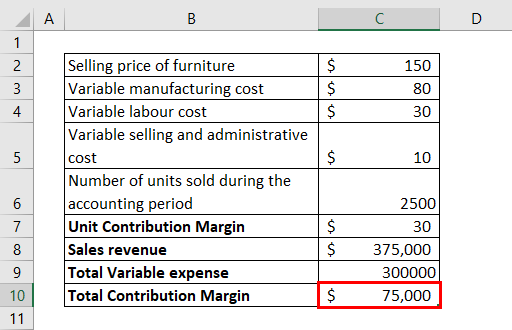

Mari kita lihat contoh lain di mana sebuah perusahaan memproduksi set furnitur. Data yang diperlukan adalah sebagai berikut:

- Harga jual furniture set = adalah $150

- Biaya produksi variabel = $80

- Biaya tenaga kerja variabel = $30

- Penjualan variabel dan biaya administrasi = $10

- Jumlah unit terjual selama periode akuntansiPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, semesteran, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut = 2500

Sebagai rumus margin kontribusi unit = Penjualan per unit – Total biaya variabel per unit

= $ [150 – (80+30+10)]

= $ [150-120] = $30

Dalam contoh di atas, Total Contribution Margin akan dihitung sebagai berikut:

- Total margin kontribusi = Pendapatan Penjualan – Total Biaya Variabel

- Pendapatan penjualan = (Harga jual)*(Jumlah unit terjual) = 150*2500

Pendapatan Penjualan akan menjadi:

- Total Biaya variabel = (Total biaya variabel per unit)*(jumlah unit terjual)

- = (80+30+10)*(2500)

Jadi, Total Biaya Variabel adalah:

Jadi, Total Margin Kontribusi = 375.000-30.000 = $75.000

Total Margin Kontribusi adalah:

Contoh #3

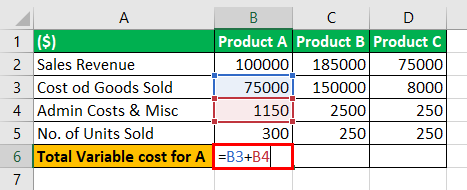

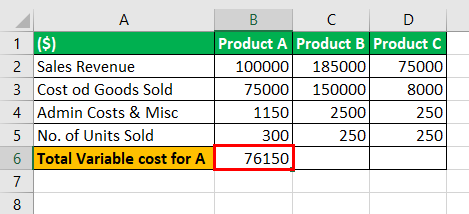

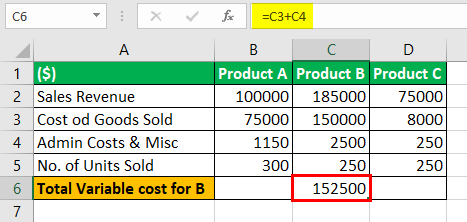

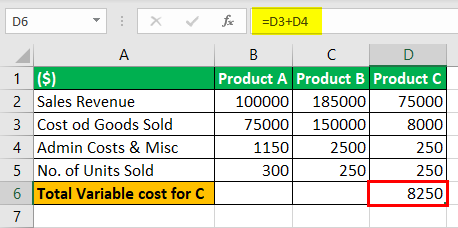

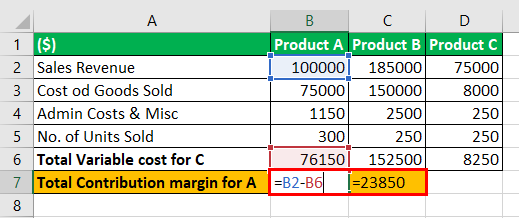

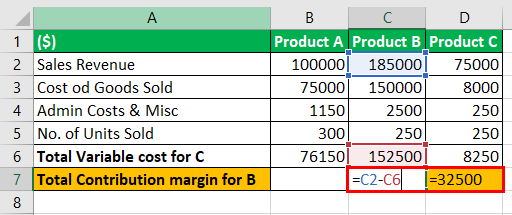

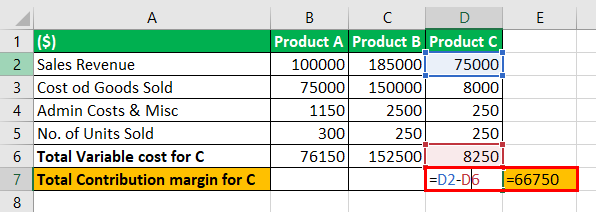

Dalam contoh ini, kami akan mempertimbangkan kasus di mana sebuah perusahaan menjadi manufaktur beberapa produk. Perhatikan tabel di bawah ini untuk data bisnis yang diperlukan:

|

(S) |

Produk A |

Produk B |

Produk C |

|

Pendapatan penjualan |

100000 |

185000 |

75000 |

|

Harga pokok penjualan |

75000 |

150000 |

8000 |

|

Biaya Admin & Lain-lain. |

1150 |

2500 |

250 |

|

Jumlah Unit Terjual |

300 |

250 |

250 |

Total biaya Variabel untuk A = 75000+1150

Total Biaya VariabelTotal Biaya VariabelTotal biaya variabel adalah total dari semua biaya variabel yang akan berubah secara proporsional dengan output atau produksi unit dan membantu menganalisis keseluruhan biaya dan profitabilitas perusahaan. Formula biaya variabel total = jumlah unit yang diproduksi x biaya variabel per unit.baca lebih lanjut untuk B = 150000+2500

Total biaya variabel untuk C = 8000+250

Dan,

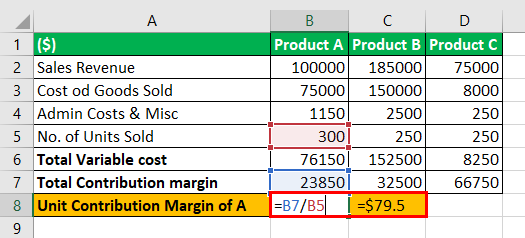

Margin Kontribusi Total untuk A = $(100000-76150) = $23850

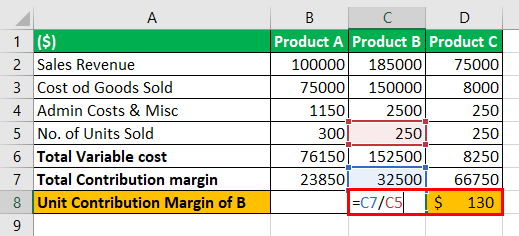

Total margin Kontribusi untuk B = $(185000-152500) = $32500

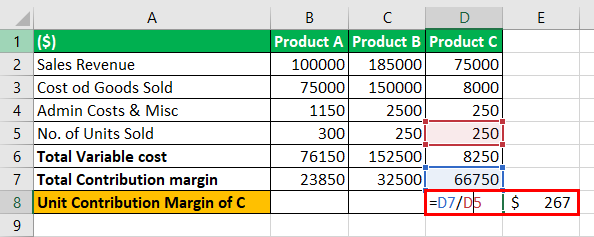

Total Contribution marginContribution MarginContribution margin adalah metrik yang menunjukkan seberapa besar kontribusi penjualan bersih perusahaan terhadap biaya tetap dan laba bersih setelah menutup biaya variabel. Akibatnya, kami mengurangi total biaya variabel dari penjualan bersih saat menghitung kontribusi.baca lebih lanjut untuk C = $(75000-8250)= $ 66750

Jadi,

Margin Kontribusi A = $ (23850)/ (jumlah unit A terjual) = $23850/300 = $79,5

Margin Kontribusi B = $ (23850)/ (jumlah unit B terjual) = $32500/250 = $130

Margin Kontribusi C = $ (23850)/ (jumlah unit C terjual) = $66750/250 = $267

Catatan: Seperti yang dapat kita lihat di sini, meskipun bagi hasil terbesar untuk Produk B, Produk C memiliki margin Kontribusi Unit tertinggi. Jadi efeknya, produk C-lah yang paling menguntungkan.

Bagaimana Margin Kontribusi Unit Bermanfaat bagi Bisnis?

- Ini membantu kami menentukan bagaimana unit tambahan suatu produk memengaruhi laba perusahaan. Itu diperoleh dengan mengurangkan biaya variabel yang dikeluarkan saat memproduksi unit produk tambahan itu dari penjualannya.

- Ini membantu bisnis memahami seberapa menguntungkannya di tingkat produk. Ini memberi manajer wawasan penting tentang berbagai aspek bisnis dan membantu mereka membuat keputusan berdasarkan informasi yang lebih baik. Sekali lagi, mengacu pada contoh kita sebelumnya, mengetahui margin kontribusi unit dari setiap produk yang dijual di toko roti akan membantu manajer membuat beberapa keputusan.

- Keputusan ini dapat berkisar dari memutuskan produk mana yang akan dilanjutkan atau dihentikan produksi dan penjualannya, berapa unit tambahan dari suatu produk yang akan diproduksi, bagaimana menetapkan harga produk, atau bagaimana menentukan komisi penjualanKomisi PenjualanKomisi penjualan adalah hadiah uang yang diberikan oleh perusahaan kepada perwakilan penjualan yang telah berhasil mencapai target penjualan mereka. Ini adalah insentif yang diarahkan untuk menghasilkan lebih banyak penjualan dan memberi penghargaan kepada para pemain sekaligus mengakui upaya mereka. Perjanjian komisi penjualan ditandatangani untuk menyepakati syarat dan ketentuan yang ditetapkan untuk kelayakan mendapatkan komisi.baca lebih lanjut.

Kesimpulan

Sementara formula margin kontribusi per unit bermanfaat bagi manajer untuk dipertimbangkan sambil memaksimalkan keuntungan mereka, membuat keputusan hanya berdasarkan itu atau bahkan memotong produk dengan margin terendah mungkin tidak selalu benar. Manajer juga harus mempertimbangkan biaya tetap Biaya Tetap Biaya Tetap mengacu pada biaya atau beban yang tidak terpengaruh oleh penurunan atau peningkatan jumlah unit yang diproduksi atau dijual dalam jangka pendek. Ini adalah jenis biaya yang tidak tergantung pada aktivitas bisnis.Baca lebih lanjut terkait dengan produksi bersama.

Secara keseluruhan, ini memberikan informasi berharga saat digunakan dengan parameter lain dalam membuat keputusan bisnis utama.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Unit Contribution Margin dan artinya. Di sini kita membahas rumus untuk menghitung Contribution Margin per unit dan manfaatnya bagi bisnis. Anda dapat mempelajari lebih lanjut tentang analisis keuangan dari artikel berikut –

- Laporan Pendapatan Margin Kontribusi

- Biaya tetap vs. Biaya variabel

- Apa itu Biaya Langsung?

- Biaya utama

")