Perbedaan Jurnal vs Buku Besar

Perbedaan utama antara Jurnal dan Buku Besar adalah bahwa jurnal adalah langkah pertama dari siklus akuntansi dimana semua transaksi akuntansi dianalisis dan dicatat sebagai entri jurnal. Sebaliknya, buku besar adalah perpanjangan dari jurnal di mana entri jurnal dicatat oleh perusahaan dalam akun buku besarnya berdasarkan laporan keuangan perusahaan yang disiapkan.

Keduanya adalah konsep penting dalam akuntansi keuanganAkuntansi KeuanganAkuntansi keuangan mengacu pada pembukuan, yaitu mengidentifikasi, mengklasifikasikan, meringkas dan mencatat semua transaksi keuangan dalam Laporan Laba Rugi, Neraca dan Laporan Arus Kas. Bahkan termasuk analisis laporan keuangan tersebut. Baca lebih lanjut. Jika Anda tidak mengetahui jurnal dan buku besar, Anda tidak akan dapat menguraikan arti sebenarnya dari setiap transaksi.

Jurnal adalah bentuk pertama dari transaksi. Dalam jurnal, akuntan mendebet dan mengkredit akun yang benar dan mencatat transaksi tersebut dalam pembukuan untuk pertama kalinya dengan menggunakan sistem double-entry.

Akuntan membuat format “T” di buku besar dan kemudian menempatkan jurnal dalam urutan yang benar. Jadi dapat dikatakan bahwa buku besar merupakan perpanjangan dari jurnal. Tapi karena kita membuat neraca saldo, laporan laba rugi, dan neraca dari melihat buku besar, itu juga sangat penting.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Perbedaan Antara Jurnal dan Buku Besar (wallstreetmojo.com)

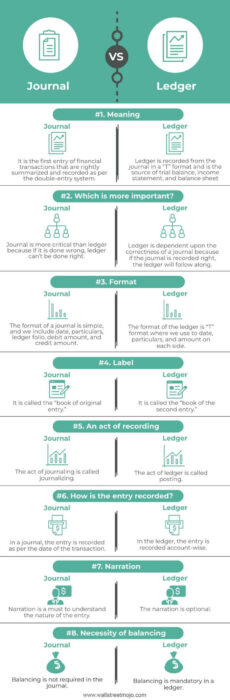

Infografis Jurnal vs Buku Besar

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Perbedaan Antara Jurnal dan Buku Besar (wallstreetmojo.com)

Perbedaan Kunci

- Jurnal disebut original book of entry karena transaksi dicatat terlebih dahulu dalam jurnal. Di sisi lain, buku besar disebut buku catatan kedua karena transaksi dalam buku besar dipindahkan dari jurnal ke buku besar.

- Dalam jurnal, entri dicatat secara berurutan, yaitu sesuai nasib transaksi. Di buku besar, entri dicatat berdasarkan akun.

- Tindakan pencatatan ke dalam jurnal disebut journaling. Tindakan pencatatan ke buku besar disebut posting.

- Narasi adalah suatu keharusan dalam jurnal karena jika tidak, entri akan kehilangan nilainya. Di buku besar, deskripsi bersifat opsional.

- Dalam jurnal, tidak perlu dilakukan penyeimbangan. Dalam buku besar, penyeimbangan adalah suatu keharusan di akhir periode.

Tabel Perbandingan

|

Dasar Perbandingan |

Jurnal |

buku besar |

|

1. Artinya |

Ini adalah entri pertama dari transaksi keuangan yang diringkas dan dicatat dengan benar sesuai dengan sistem entri ganda. |

Buku besar dicatat dari jurnal dalam format ‘T’ dan merupakan sumber neraca saldo, laporan laba rugiLaporan laba rugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan keuntungan perusahaan atau kerugian dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut, dan neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik tertentu pada waktunya. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya. |

|

2. Mana yang lebih penting? |

Jurnal lebih kritis daripada buku besar karena jika dilakukan salah, buku besar tidak dapat dilakukan dengan benar. |

Buku besar tergantung pada kebenaran jurnal karena jika jurnal dicatat dengan benar, buku besar akan mengikuti. |

|

3. Format |

Format jurnal sederhana, dan kami menyertakan tanggal, keterangan, folio buku besar, jumlah debit, dan jumlah kredit. |

Format buku besar adalah format ‘T’ di mana kita menggunakan tanggal, keterangan, dan jumlah di setiap sisi. |

|

4. Label |

Ini disebut ‘buku entri asli.’ |

Ini disebut ‘buku entri kedua.’ |

|

5. Tindakan merekam |

Tindakan penjurnalan disebut penjurnalan. |

Tindakan buku besar disebut posting. |

|

6. Bagaimana entri dicatat? |

Dalam jurnal, entri dicatat sesuai dengan tanggal transaksi. |

Di buku besar, entri dicatat berdasarkan akun. |

|

7. Narasi |

Narasi adalah suatu keharusan untuk memahami sifat entri. |

Narasi bersifat opsional. |

|

8. Perlunya keseimbangan |

Penyeimbangan tidak diperlukan dalam jurnal. |

Menyeimbangkan adalah wajib dalam buku besar. |

Kesimpulan

Memahami jurnal dan buku besar sangatlah penting. Jika Anda dapat mengikuti keduanya dengan baik, akuntansi lainnya akan tampak sangat mudah bagi Anda karena Anda dapat menghubungkan mengapa debit akun dan kredit lainnya.

Namun, jika kita bandingkan, kita akan melihat bahwa jurnal lebih kritis daripada buku besar; jika ada kesalahan dalam jurnal, akan sulit untuk mengetahuinya karena itu adalah buku entri asli Buku Entri Asli Buku entri asli, atau buku entri pertama, di mana seluruh entri jurnal dicatat dengan semua pendukungnya detail dokumen & transaksi. Ini memberikan keberadaan & keakuratan transaksi keuangan yang diposting, dicatat, atau ditransfer dalam buku besar individu.baca lebih lanjut. Buku besar juga penting karena merupakan sumber dari semua laporan keuangan lainnyaLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut.

Video Jurnal vs. Buku Besar

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Journal vs. Ledger. Di sini kita membahas perbedaan utama antara mereka dan infografis serta tabel perbandingan. Anda juga dapat melihat artikel berikut untuk mendapatkan pengetahuan lebih lanjut tentang Akuntansi Dasar –

- Format Entri Jurnal

- Definisi Buku Besar Pembantu

- Buku Besar vs Neraca Saldo

- IFRS vs GAAP India