Apa itu Pendapatan Non Operasional?

Pendapatan non-operasional adalah pendapatan yang diperoleh oleh organisasi bisnis dari kegiatan selain kegiatan penghasil pendapatan utamanya. Contoh termasuk keuntungan/kerugian dari penjualan aset modal atau transaksi valuta asing, pendapatan dari dividen, keuntungan, atau pendapatan lain yang dihasilkan dari investasi bisnis, dll.

Dengan kata sederhana, pendapatan non-operasional suatu entitas adalah aliran pendapatan pada laporan laba rugi entitas yang didorong oleh aktivitas yang tidak termasuk dalam operasi bisnis inti entitas. Jenis aliran pendapatan non-inti ini dapat mengambil banyak bentuk seperti keuntungan atau kerugian karena fluktuasi mata uang asing, penurunan nilai aset atau penurunan nilai, pendapatan dari dividen yang timbul dari investasi pada perusahaan asosiasiInvestasi pada Perusahaan AsosiasiInvestasi pada Perusahaan Asosiasi adalah investasi pada entitas di mana investor memiliki pengaruh yang signifikan tetapi tidak memiliki otoritas penuh, seperti hubungan induk dan anak perusahaan. Investor memiliki pengaruh yang signifikan ketika memiliki 20% hingga 50% saham entitas lain.Baca lebih lanjut, keuntungan dan kerugian modal dari investasi, dll. Disebut juga dengan nama pendapatan periferal atau insidental.

Daftar Pendapatan Non Operasional

- Kerugian karena penurunan nilai atau penurunan nilai asetPenurunan Nilai AsetBila nilai tercatat (harga beli – akumulasi penyusutan) suatu aset melebihi nilai wajarnya, hal itu disebut sebagai penurunan nilai.baca lebih lanjut

- Pendapatan dividen yang timbul karena investasi pada entitas asosiasi

- Keuntungan dan kerugian karena investasi pada sekuritas keuangan

- Keuntungan dan kerugian karena transaksi dalam mata uang asing dan karenanya dipengaruhi oleh fluktuasi nilai tukar mata uang asing

- Setiap keuntungan atau kerugian yang mungkin merupakan peristiwa tidak berulang satu kali Peristiwa tidak berulang Peristiwa tidak berulang adalah entri laporan laba rugi yang tidak biasa dan tidak terduga selama operasi bisnis reguler; contohnya termasuk keuntungan atau kerugian dari penjualan aset, biaya penurunan nilai, biaya restrukturisasi, dan kerugian dalam tuntutan hukum, dan penghapusan persediaan.baca lebih lanjut

- Setiap keuntungan atau kerugian yang berulang tetapi non-operasional

Formula Pendapatan Non Operasional

Biasanya ditampilkan sebagai ‘Pendapatan atau Beban Non-Operasi Bersih’ di bagian bawah laporan laba rugi. Biasanya, ini muncul setelah item baris ‘Laba Operasional’.

Itu dapat dihitung, seperti yang ditunjukkan di bawah ini:

Pendapatan Bersih Bukan Operasional

= Pendapatan Dividen

– Kerugian karena penurunan nilai aset

+/- Keuntungan dan Kerugian yang direalisasikan setelah menjual investasi pada sekuritas keuangan

+/- Keuntungan dan Kerugian akibat transaksi dalam mata uang asing

+/- Keuntungan dan Kerugian karena peristiwa satu kali yang tidak berulang

+/- Keuntungan dan Kerugian karena kejadian berulang tetapi tidak beroperasi

Ini mungkin tidak memiliki rumus tetap karena lebih bergantung pada klasifikasi item baris sebagai aktivitas operasi atau non-operasi.

Perhitungan juga dapat dilakukan dengan –

Pendapatan Operasional Bersih = Laba Bersih – Laba Operasional – Beban Bunga Bersih + Pajak Penghasilan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pendapatan Non Operasional (wallstreetmojo.com)

Ini adalah perhitungan kembali untuk menguraikan nilai pendapatan dan beban non-operasional dari laporan laba rugi entitas. Beberapa perusahaan melaporkan pendapatan dan pengeluaran seperti itu di bawah judul yang berbeda.

Contoh Pendapatan Non Operasional

Mari kita lihat beberapa contoh untuk memahami ini dengan lebih baik.

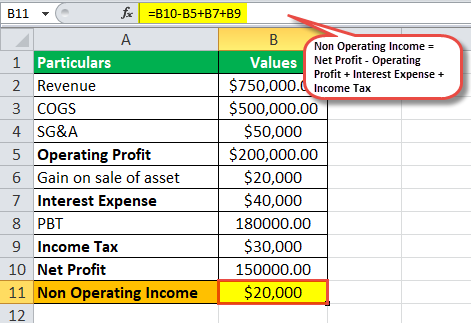

Contoh 1

Mari kita asumsikan ABC perusahaan fiktif dengan laporan laba rugi seperti yang ditunjukkan di bawah ini:

Sekarang untuk menghitung pendapatan non-operasional dari laporan laba rugi di atas, kita dapat mengikuti pendekatan perhitungan kembali sebagai berikut:

Pendapatan Operasional Bersih = $150.000 – $200.000 + $40.000 + $30.000

= $20.000

Nah, jika kita perhatikan dengan seksama laporan laba rugiLaporan Laba Rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas usahanya dari waktu ke waktu berdasarkan persyaratan pengguna.baca lebih lanjut yang ditampilkan di atas, cukup jelas untuk menunjuk pada item baris non-operasional, yaitu, Keuntungan penjualan aset. Namun untuk sampai pada nilai item baris ini berdasarkan beberapa rumus, kami menggunakan rumus kalkulasi balik, yang memberikan nilai yang sama dengan Keuntungan atas penjualan aset.

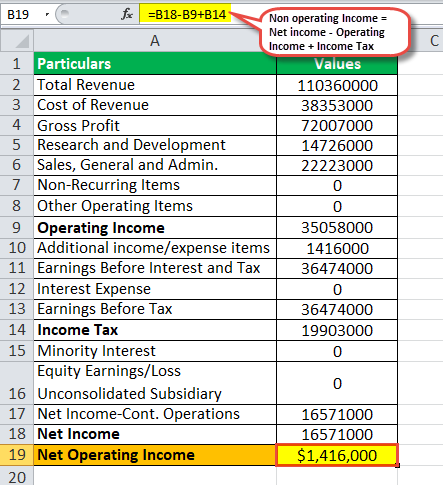

Contoh #2

Sekarang mari kita lihat laporan pendapatan nyata dari Microsoft.

= $16.571.000 – $35.058.000+ $19.903.000

= $1.416.000

Keuntungan

- Pendapatan non-operasional memperkirakan proporsi pendapatan karena aktivitas non-operasional. Ini memungkinkan pencabangan pendapatan dan pengeluaran periferal dari pendapatan arus utama dari operasi inti perusahaan. Ini memungkinkan para pemangku kepentingan untuk membandingkan kinerja operasi murni perusahaan dan membuat perbandingan di antara rekan-rekan.

- Dari sudut pandang entitas, melaporkan pendapatan dan beban tersebut menunjukkan bahwa entitas tidak menyembunyikan apa pun. Ini membentuk citra entitas yang transparan, dan semua pemangku kepentingan, termasuk karyawan dan investor, merasa lebih nyaman mengambil risiko seiring dengan rencana pertumbuhan entitas.

- Pelaporan biaya non-operasional Biaya non-operasional Biaya non-operasional adalah pembayaran-pembayaran yang tidak ada hubungannya dengan kegiatan usaha utama. Ini adalah item yang tidak berulang yang muncul dalam laporan laba rugi perusahaan, bersama dengan pengeluaran bisnis reguler.baca lebih lanjut juga merupakan aktivitas non-inti yang dapat dikurangi jika sangat dibutuhkan. Item baris tersebut menunjukkan nilai dalam laporan laba rugi entitas.

- Ini juga membantu pemangku kepentingan menilai angka yang lebih realistis daripada melupakannya dan membuat rencana berdasarkan angka fiktif.

Kekurangan

- Tidak mencerminkan kinerja operasi entitas karena terdiri dari transaksi bisnis non-inti Transaksi Bisnis Transaksi bisnis adalah pertukaran barang atau jasa dengan uang tunai dengan pihak ketiga (seperti pelanggan, vendor, dll.). Barang yang terlibat memiliki nilai ekonomi moneter dan berwujud, yang dapat dicatat dan disajikan dalam laporan keuangan perusahaan.baca lebih lanjut. Ini mungkin mewakili kesan yang salah karena peristiwa satu kali. Beberapa perusahaan mungkin menggunakannya untuk menggelembungkan atau mengempiskan laba untuk membayar lebih sedikit pajak atau memikat investor untuk mengumpulkan uang dari pasar.

- Perusahaan dapat menyamarkan transaksi semacam itu di bawah kepala orang lain untuk memanipulasi bottom line Intinya mengacu pada laba bersih atau laba yang dihasilkan perusahaan dari operasi bisnisnya dalam periode akuntansi tertentu yang muncul di akhir laporan laba rugi. Sebuah perusahaan mengadopsi strategi untuk mengurangi biaya atau meningkatkan pendapatan untuk meningkatkan keuntungannya. baca lebih lanjut laporan laba rugi entitas. Investor harus berhati-hati saat menganalisis item baris yang timbul dari transaksi bisnis non-inti.

Keterbatasan

- Pelaporan pendapatan dan biaya operasional bersih dapat menjadi kontra-efektif serta perusahaan dengan tingkat pendapatan operasional bersih yang lebih tinggi dianggap memiliki kualitas laba yang lebih buruk Kualitas Laba Kualitas laba mengacu pada pendapatan yang dihasilkan dari operasi inti bisnis (berulang) dan tidak tidak termasuk pendapatan satu kali (tidak berulang) yang dihasilkan dari sumber lain. Evaluasi kualitas membantu pengguna laporan keuangan untuk membuat penilaian tentang “kepastian” pendapatan saat ini dan kemungkinan masa depan.baca lebih lanjut.

- Tidak memiliki signifikansi dalam mengukur kecakapan operasi entitas dan karenanya hanya dapat berfungsi sebagai item baris yang perlu dianalisis secara terpisah karena berasal dari aktivitas non-inti yang tidak membentuk pendapatan arus utama entitas .

Poin untuk Diingat

- Pendapatan dan beban non-operasional kemungkinan merupakan peristiwa satu kali seperti kerugian karena penurunan nilai aset Penurunan Nilai Aset Aset yang Terganggu adalah aset di neraca yang nilai tercatatnya di pembukuan melebihi nilai pasar (jumlah yang dapat dipulihkan), dan kerugiannya diakui pada laporan laba rugi perusahaan. Penurunan Aset umumnya ditemukan di item Neraca seperti goodwill, aset jangka panjang, inventaris, dan piutang.baca lebih lanjut

- Beberapa item non-operasional bersifat berulang tetapi tetap dianggap non-operasional karena tidak membentuk aktivitas bisnis inti entitas.

Kesimpulan

Keduanya mengalami pasang surut secara tiba-tiba karena kinerja operasi cenderung kurang lebih sama untuk perusahaan yang stabil. Itu muncul di bagian bawah laporan laba rugi, setelah item baris laba operasi.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Non-Operating Income. Berikut kami lihat daftar Pendapatan Non Operasional beserta perhitungan dan rumusnya, beserta contoh-contoh praktisnya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Contoh Biaya Operasional (OPEX)

- Apa itu Pendapatan Operasional?

- Pendapatan Operasional Bersih

- Rumus Laporan Laba Rugi