Apa itu Entitas Bunga Variabel?

Variable interest entity (VIE) umumnya mengacu pada entitas di mana perusahaan publik memiliki kepentingan pengendali meskipun tidak memiliki saham mayoritas. Dengan demikian, perusahaan publik dapat mengarahkan aktivitas VIE yang signifikan dan mengendalikan arus laba/rugi. Aktivitas umum VIE umumnya adalah pengalihan aset, sewa, lindung nilai instrumen keuangan Instrumen Keuangan Instrumen keuangan adalah kontrak atau dokumen tertentu yang bertindak sebagai aset keuangan seperti surat utang dan obligasi, piutang, setoran tunai, saldo bank, swap, cap, futures, saham, bill of exchange, forwards, FRA atau forward rate agreement, dll. ke satu organisasi dan sebagai tanggung jawab ke organisasi lain dan semata-mata digunakan untuk tujuan perdagangan.baca lebih lanjut, R&D, dll.

Contoh Entitas Bunga Variabel

‘A,’ sebuah perusahaan Listrik, menciptakan ‘B,’ sebuah perusahaan pembiayaan listrik. B menerbitkan 100% saham tanpa hak suara sebesar $16 Juta kepada investor luar dan menerbitkan sekuritas hutang kepada A sebesar $384 juta. B kemudian membeli pembangkit listrik seharga $400 juta dan leasingsLeasesLeasing adalah pengaturan di mana hak aset dialihkan kepada orang lain tanpa mengalihkan kepemilikan. Secara sederhana, itu berarti memberikan aset untuk disewa atau disewakan. Orang yang memberikan aset adalah ‘Lessor,’ orang yang mengambil aset untuk disewa adalah ‘Lessee.’Baca lebih lanjut ke A sebesar $ 12 juta per tahun selama lima tahun.

Di akhir masa sewa, A harus memperbarui sewa selama lima tahun, membeli generator seharga $400 juta, atau menjual pembangkit listrik ke pihak ketiga. Juga, jika B tidak dapat membayar investor ekuitas, maka A membayar $16 juta kepada investor ekuitas.

Dalam contoh di atas, faktor-faktor di bawah menunjukkan bahwa perusahaan B adalah VIE, dan perusahaan A adalah penerima manfaat utama.

- Pemilik ekuitas tidak memiliki kekuasaan untuk mengarahkan operasi entitas.

- A telah membeli sekuritas utang B, yang merupakan mayoritas investasi.

- A mempunyai kekuasaan untuk mengarahkan kegiatan B, yaitu menyewakan pembangkit listrik kepada A.

- A terkena pengembalian variabel karena A harus menyerap kerugian atau menerima pengembalian dari perjanjian sewa, yang merupakan aktivitas signifikan dari B.

- B hanya menerima upah tetap.

Karenanya di sini, A harus mengkonsolidasikan Keuangan B bersama dengan dirinya sendiri.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel yang akan Di-Hyperlink

Misalnya: Sumber: Entitas Bunga Variabel (wallstreetmojo.com )

Contoh Konseptual

Sebelum penipuan Enron, US GAAP hanya mempertimbangkan entitas hak suara (yaitu, entitas dengan hak suara mayoritas) untuk menentukan kepentingan keuangan pengendali untuk tujuan konsolidasi. Namun, Mengendalikan Kepentingan Finansial Mengendalikan Kepentingan Finansial Kepentingan pengendali adalah kekuasaan pemegang saham untuk berbicara dalam tindakan korporasi atau keputusan yang berasal dari kepemilikan sebagian besar saham berhak suara perusahaan. Namun, pemangku kepentingan tersebut mungkin atau mungkin tidak memiliki porsi yang signifikan dari saham biasa perusahaan.baca lebih lanjut dapat dicapai melalui pengaturan yang tidak melibatkan kepentingan pemungutan suara.

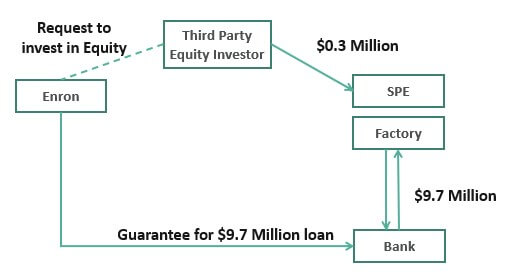

Mari kita lihat contoh Enron, yang menggunakan pengaturan tertentu untuk menghindari konsolidasi laporan keuangan, sehingga membuat pengguna laporan keuangan tidak memiliki pandangan yang benar dan adil atas keadaan di Enron.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel yang akan Di-Hyperlink

Misalnya: Sumber: Entitas Minat Variabel (wallstreetmojo.com)

Katakanlah Enron ingin membangun pabrik yang membutuhkan investasi modal, katakanlah $ 10 Juta. Sekarang, alih-alih meminjam uang dan membangun pabrik melalui badan hukum Enron, itu menciptakan entitas lain yang disebut entitas tujuan khususEntitas Tujuan KhususSebuah entitas tujuan khusus dibuat untuk memenuhi tujuan tertentu, termasuk merancang langkah-langkah untuk profil risiko keuangan dan hukum yang sesuai. Ini memiliki tujuan yang telah ditentukan dan ruang lingkup terbatas dalam hal aktivitas dan kadang-kadang digunakan sebagai solusi jangka pendek untuk masalah saat ini atau potensial. Baca lebih lanjut (SPE) untuk membangun pabrik.

Sekarang, SPE akan pergi ke bank dan meminta pinjaman sebesar $10 juta. Enron akan menjamin pinjaman untuk SPE. Bank akan meminjamkan $ 9,7 juta kepada SPE (setelah dikurangi investasi ekuitas) berdasarkan jaminan dari Enron. Untuk investasi ekuitas saldo, Enron akan meminta pihak ketiga yang tertarik dengan proyek atau afiliasi Enron untuk menginvestasikan $0,3 juta.

Dalam pengaturan ini, investasi Ekuitas sebesar $0,3 juta adalah 100% di luar Enron dan dengan demikian akan membuat SPE independen dari Enron, dan karenanya tidak lagi harus mengkonsolidasikan SPE dalam pembukuan mereka. Namun nilai Investasi EkuitasInvestasi EkuitasInvestasi Ekuitas adalah jumlah yang dikumpulkan oleh investor dalam saham perusahaan yang terdaftar di bursa efek untuk diperdagangkan. Pemegang saham mendapatkan keuntungan dari kepemilikan tersebut dalam bentuk pengembalian atau peningkatan nilai saham. Baca lebih lanjut sangat kecil dibandingkan dengan biaya proyek (3% dari $10 juta), dan Enron membiayai 97% dari kesepakatan dengan menjamin hutang. Karenanya Enron secara praktis mengendalikan SPE.

Dengan cara ini, Enron dapat mengeluarkan aset buruk dari neracanya Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut SPE dan bahkan bukukan keuntungan menjual aset ke SPE (yang pada dasarnya adalah perusahaannya sendiri) .

Dengan pengaturan seperti itu, beberapa perusahaan menghindari pelaporan aset dan kewajiban buruk yang menjadi tanggung jawab mereka dan menunda pelaporan kerugian yang terjadi atau melaporkan keuntungan ilusi.

Dengan demikian, karena hal tersebut di atas, konsep entitas bunga variabel diperkenalkan sebagai persyaratan konsolidasi agar pemangku kepentingan dapat melihat gambaran yang wajar atas keuangan perusahaan.

Mengontrol Arti

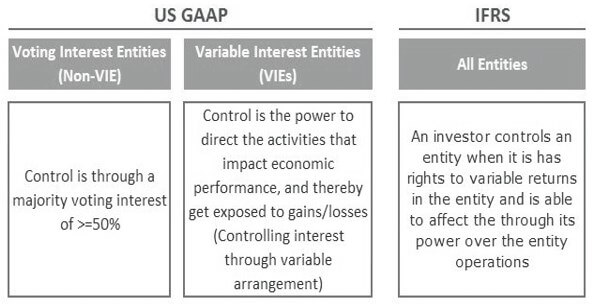

Penting untuk menentukan pengendalian untuk menyiapkan laporan keuangan konsolidasiLaporan Keuangan KonsolidasiLaporan Keuangan Konsolidasi adalah laporan keuangan dari keseluruhan grup, yang mencakup ketiga laporan keuangan utama – laporan laba rugi, laporan arus kas, dan neraca – dan mewakili jumlah total dari orang tua dan semua anak perusahaannya.baca lebih lanjut. US GAAP menyediakan dua model konsolidasi untuk mengendalikan kepentingan keuangan, sedangkan IFRS menyediakan model konsolidasi tunggal.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel yang akan Di-Hyperlink

Misalnya: Sumber: Entitas Minat Variabel (wallstreetmojo.com)

Perubahan Status Entitas Bunga Variabel

Status Entitas Bunga Variabel (VIE) harus ditinjau pada akhir setiap tahun pelaporan kredit Tanggal dan waktu pada terjadinya peristiwa pertimbangan ulang tertentu. Peristiwa berikut harus ditinjau untuk memastikan status VIE:

- Perubahan struktur VIE melalui perubahan pengaturan/ kontrak, yang mengakibatkan perubahan besaran investasi ekuitas yang berisiko.

- Perubahan proporsi risiko yang dihadapi investor melalui perubahan struktur ekuitas dan utang entitas, yang mengakibatkan perubahan eksposur keuntungan/kerugian yang mengalir ke penerima manfaat utama.

- Perubahan pengembalian variabel yang diterima oleh penerima manfaat utama dari VIE karena aktivitas tambahan yang dilakukan oleh VIE setelah pengaturan awal struktur VIE.

- Perubahan keuntungan/kerugian VIE karena perubahan struktur investasi atau perubahan kegiatan usaha VIE, menyebabkan proporsi pengembalian yang mengalir ke penerima manfaat utama menjadi tidak signifikan.

Kesimpulan

Untuk konsolidasi, kepentingan variabel harus diidentifikasi, menentukan apakah entitas adalah VIE, mengidentifikasi penerima manfaat utama VIE, yang akan mengonsolidasikan transaksi VIE dalam pembukuannya dan dengan demikian menyajikan keuangan konsolidasi dari semua badan hukum berbeda yang berada di bawah kesamaan. kontrol sehingga pemangku kepentingan dapat memperoleh pandangan yang benar tentang posisi keuangan perusahaan sebagai entitas ekonomi holistik.

Artikel yang Direkomendasikan

Ini telah memandu entitas kepentingan variabel (VIE) dan definisinya. Di sini kita membahas contoh konseptual entitas bunga variabel. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Apa itu Entitas Bertujuan Khusus?

- Investor Ekuitas

- Contoh Kalkulator Konsolidasi Utang

- Lewati Entitas