Perbedaan utama antara Penerimaan Modal vs. Penerimaan Pendapatan adalah bahwa Penerimaan modal adalah penerimaan yang tidak berulang yang menimbulkan kewajiban perusahaan atau mengurangi aset perusahaan. Sebaliknya, penerimaan pendapatan adalah penerimaan yang bersifat berulang dan dilaporkan dalam laporan laba rugi perusahaan.

Perbedaan Antara Penerimaan Modal dan Penerimaan Pendapatan

Penerimaan hanyalah kebalikan dari biaya. Tidak semua penerimaan secara langsung menambah keuntungan atau mengurangi kerugian. Tetapi beberapa mempengaruhi keuntungan atau kerugian secara langsung. Tapi tanpa kuitansi, mungkin tidak ada keberadaan bisnis.

Pada artikel ini, kita akan berbicara tentang penerimaan modal dan penerimaan pendapatan. Secara sederhana, penerimaan modal tidak mempengaruhi keuntungan atau kerugian bisnis; misalnya, kita dapat mengatakan bahwa penjualan aset jangka panjang adalah salah satu bentuk penerimaan modal.

Tetapi penerimaan pendapatan mempengaruhi laba atau rugi suatu perusahaan. Misalnya, kita dapat mengatakan bahwa penjualan produk, komisi yang diterima, dll., Merupakan penerimaan pendapatan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi?Tautan Artikel untuk Di-Hyperlink

Misalnya:Sumber: Penerimaan Modal vs Penerimaan Pendapatan | 8 Perbedaan Teratas (wallstreetmojo.com)

Sifat dan fungsi penerimaan modal dan penerimaan pendapatan sama sekali berbeda. Artikel ini akan melakukan analisis perbandingan penerimaan modal vs penerimaan pendapatan.

Infografis Penerimaan Modal vs Penerimaan Pendapatan

Ada banyak perbedaan antara penerimaan modal vs. penerimaan pendapatan. Mari kita lihat.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi?Tautan Artikel untuk Di-Hyperlink

Misalnya:Sumber: Penerimaan Modal vs Penerimaan Pendapatan | 8 Perbedaan Teratas (wallstreetmojo.co m)

Apa itu Penerimaan Modal?

Penerimaan modal adalah penerimaan yang menimbulkan kewajiban atau mengurangi aset. Penerimaan Modal, sebagaimana disebutkan di atas, tidak berulang. Dan kuitansi semacam ini juga tidak diterima sesekali.

Dari pengertian di atas, jelaslah bahwa suatu kuitansi dapat disebut sebagai kuitansi modal jika memenuhi sekurang-kurangnya salah satu syarat berikut –

- Harus menimbulkan kewajiban. Misalnya, jika perusahaan mengambil pinjaman dari bank atau lembaga keuangan, itu akan menimbulkan kewajiban. Itu sebabnya itu adalah penerimaan modal di alam. Tetapi jika sebuah perusahaan menerima komisi untuk menggunakan keahliannya dalam memproduksi jenis produk khusus untuk perusahaan lain, itu tidak akan disebut sebagai penerimaan modal karena tidak menimbulkan kewajiban apapun.

- Harus mengurangi aset perusahaan. Misalnya, jika sebuah perusahaan menjual sahamnya kepada publik, hal itu akan membantu mengurangi aset, menciptakan lebih banyak uang di masa depan. Itu berarti itu harus diperlakukan sebagai penerimaan modal.

Jenis Penerimaan Modal

Penerimaan Modal dapat diklasifikasikan menjadi tiga jenis.

· Peminjaman dana

Ketika sebuah perusahaan mengambil pinjaman dari bank atau lembaga keuangan, itu disebut dana pinjaman. Meminjam dana dari lembaga keuangan merupakan salah satu dari tiga bentuk penerimaan modal.

· Pemulihan pinjaman

Untuk memulihkan pinjaman, seringkali perusahaan perlu menyisihkan satu bagian aset, yang mengurangi nilai aset. Ini adalah jenis penerimaan modal kedua.

· Penerimaan Modal Lainnya

Kami menyebut jenis penerimaan ketiga sebagai “penerimaan modal lainnya.” Di bawah ini, kami menyertakan disinvestasi dan penghematan kecil. Disinvestasi berarti menjual salah satu bagian dari bisnis. Disinvestasi disebut penerimaan modal karena mengurangi aset perusahaan. Penghematan kecil disebut penerimaan modal karena menimbulkan kewajiban bagi bisnis.

Contoh Penerimaan Modal

Sekarang mari kita lihat enam contoh penerimaan modal. Kami akan menjelaskan masing-masing dan mencari tahu mengapa mereka dapat disebut penerimaan modal.

Penerimaan Modal Contoh: 1 – Uang yang diterima dari pemegang saham

Ketika sebuah perusahaan membutuhkan lebih banyak uang, ia dapat melakukan penawaran umum perdana (IPO). IPOIPO Penawaran umum perdana (IPO) terjadi ketika sebuah perusahaan swasta membuat sahamnya tersedia untuk umum untuk pertama kalinya. IPO adalah sarana untuk meningkatkan modal bagi perusahaan dengan memungkinkan mereka memperdagangkan sahamnya di bursa saham.baca lebih lanjut membantu perusahaan untuk menjadi publik. Ketika sebuah perusahaan menjadi publik, mereka menjual sahamnya kepada publik. Orang yang memiliki saham perusahaan disebut pemegang saham perusahaan. Pemegang saham perusahaan memegang saham alih-alih menawarkan uang kepada perusahaan. Itu berarti ketika seseorang membeli saham, dan dia memberikan harga sahamnya kepada perusahaan. Melalui IPO, perusahaan menghasilkan banyak uang. Dan uang yang diterima dari pemegang saham ini bisa disebut penerimaan modal karena –

- Uang yang diterima dari pemegang saham menimbulkan kewajiban bagi perusahaan.

- Uang yang diterima dari pemegang saham bersifat tidak berulang. Sifat Tidak Berulang. Item tidak berulang adalah entri laporan laba rugi yang tidak biasa dan tidak terduga selama operasi bisnis reguler; contohnya termasuk keuntungan atau kerugian dari penjualan aset, biaya penurunan nilai, biaya restrukturisasi, dan kerugian dalam tuntutan hukum, dan penghapusan persediaan.baca lebih lanjut

- Uang yang diterima dari pemegang saham juga tidak rutin, artinya tidak terjadi sesekali.

Penerimaan Modal Contoh: 2 – Uang yang diterima dari pemegang surat utang

Ketika perusahaan membutuhkan banyak uang, mereka mendatangi orang-orang dengan obligasi. Perusahaan menerbitkan obligasi, dan pemegang surat utang membeli obligasi, bukan uang. Perseroan menjanjikan kepada pemegang surat utang akan melunasi utang dan bunga yang tinggi dalam jangka waktu tertentu. Obligasi ini tidak didukung oleh agunan apa pun dan sangat bergantung pada kelayakan kredit Kelayakan kredit Kelayakan kredit adalah ukuran untuk menilai riwayat pembayaran pinjaman peminjam untuk memastikan nilai mereka sebagai debitur yang harus diperpanjang kredit masa depan atau tidak. Misalnya, kelayakan kredit seorang yang mangkir tidak terlalu menjanjikan, sehingga pemberi pinjaman mungkin menghindari debitur seperti itu karena takut kehilangan uang mereka. Kelayakan kredit berlaku untuk orang, negara berdaulat, sekuritas, dan entitas lain di mana kreditur akan menganalisis kelayakan kredit Anda sebelum mendapatkan pinjaman baru. Baca lebih lanjut tentang penerbit. Itu sebabnya tingkat bunganya cukup tinggi. Uang yang diterima dari pemegang surat utang merupakan penerimaan modal karena –

- Uang yang diterima dari pemegang surat utang menimbulkan kewajiban bagi perusahaan.

- Uang yang diterima dari pemegang surat utang sifatnya tidak berulang.

- Uang yang diterima dari pemegang surat utang juga tidak rutin, artinya tidak terjadi sesekali.

Penerimaan Modal Contoh: 3 – Pinjaman yang diambil dari bank atau lembaga keuangan

Seringkali, bisnis perlu menginvestasikan uang untuk mendukung proyek, kemitraan, atau ekspansi baru. Tetapi bisnis selalu tidak memiliki uang untuk diinvestasikan. Mereka pergi ke bank atau lembaga keuangan apa pun untuk mendapatkan pinjaman. Pinjaman ini dapat berupa pinjaman dengan jaminan atau pinjaman tanpa jaminanPinjaman Tanpa JaminanPinjaman tanpa jaminan adalah pinjaman yang diberikan tanpa memerlukan agunan apapun. Hal ini didukung oleh kelayakan kredit yang kuat dari peminjam dan stabilitas ekonomibaca lebih lanjut. Uang yang diterima dari pinjaman ini kemudian digunakan untuk berinvestasi di proyek baru atau memperluas bisnis mereka. Pinjaman yang diambil dari bank atau lembaga keuangan ini merupakan penerimaan modal karena –

- Pinjaman ini menimbulkan kewajiban bagi perusahaan.

- Pinjaman ini bersifat tidak berulang.

- Pinjaman ini tidak diambil sesekali.

Penerimaan Modal Contoh: 4 – Penjualan Investasi

Katakanlah sebuah perusahaan telah menginvestasikan sejumlah uang ke dalam dana investasi. Sekarang perusahaan perlu memasukkan sejumlah uang ke dalam bisnis. Itu sebabnya memutuskan untuk menjual investasi kepada pembeli. Menjual investasi akan membantu perusahaan mendapatkan uang cepat. Dan kami akan menyebutnya penerimaan modal karena alasan berikut –

- Penjualan investasi mengurangi aset perusahaan.

- Penjualan investasi bersifat tidak berulang.

- Penjualan investasi juga tidak rutin.

Contoh Penerimaan Modal: 5 – Penjualan Peralatan

Jika sebuah perusahaan menjual salah satu peralatannya untuk mendapatkan uang tunai, itu akan menjadi penerimaan modal. Inilah alasan mengapa ini juga merupakan penerimaan modal –

- Penjualan peralatan menurunkan nilai aset perusahaan.

- Penjualan peralatan bersifat tidak berulang.

- Penjualan peralatan juga tidak rutin.

Penerimaan Modal Contoh: 6 – Klaim asuransi untuk pabrik & mesin yang rusak

Asuransi dapat diklaim saat pabrik & mesin kehilangan nilainya. Dan kita juga bisa menyebutnya penerimaan modal karena alasan berikut –

- Klaim asuransi berarti pengurangan aset perusahaan.

- Klaim asuransi tidak terjadi setiap hari.

- Klaim asuransi juga tidak rutin.

Apa itu Penerimaan Pendapatan?

Penerimaan Pendapatan adalah penerimaan yang tidak mengurangi aset perusahaan atau menimbulkan kewajiban apa pun. Mereka selalu berulang di alam dan diperoleh selama bisnis normal.

Dari definisi tersebut, jelas bahwa semua jenis tanda terima harus memenuhi salah satu dari dua syarat untuk disebut sebagai tanda terima pendapatan –

- Pertama, tidak boleh mengurangi aset perusahaan.

- Kedua, tidak boleh menimbulkan kewajiban bagi perusahaan.

Fitur Penerimaan Penerimaan

Karena penerimaan pendapatan tampaknya kebalikan dari penerimaan modal, masuk akal untuk melihat berbagai fitur penerimaan pendapatan untuk memahami arti penerimaan pendapatan dan membandingkannya dengan fitur penerimaan modal.

Mari kita lihat –

- Sarana untuk bertahan hidup: Bisnis memulai operasinya karena berharap menerima uang karena layanannya kepada pelanggannya. Entah mereka bisa menjual banyak produk, atau mereka bisa menawarkan jasa. Apa pun yang mereka lakukan, tanpa penerimaan pendapatan, mereka tidak dapat bertahan lama karena penerimaan pendapatan dikumpulkan dari operasi langsung bisnis.

- Berlaku untuk jangka pendek: Penerimaan pendapatan adalah uang yang diterima untuk jangka pendek. Manfaat penerimaan pendapatan hanya dapat dinikmati selama satu tahun buku dan tidak lebih.

- Berulang: Karena penerimaan pendapatan menawarkan manfaat untuk waktu yang singkat, penerimaan pendapatan harus berulang. Jika penerimaan pendapatan tidak berulang, bisnis tidak akan bisa bertahan lama.

- Mempengaruhi laba/rugi: Penerimaan pendapatan secara langsung memengaruhi laba/rugi bisnis. Ketika pendapatan diterima, keuntungan meningkat, atau kerugian berkurang.

- Jumlah kecil (volume): Dibandingkan dengan penerimaan modal, jumlah penerimaan pendapatan biasanya lebih kecil. Itu tidak berarti semua penerimaan pendapatan lebih kecil. Misalnya, jika sebuah perusahaan menjual 1 juta produk pada tahun tertentu, penerimaan pendapatan bisa sangat besar dan lebih besar dari penerimaan modalnya selama tahun tersebut.

Contoh Penerimaan Penerimaan

Pada bagian ini, kita akan melihat enam contoh penerimaan pendapatan. Di akhir setiap contoh, kami akan menyelidiki mengapa kuitansi khusus ini dapat disebut sebagai kuitansi pendapatan.

Penerimaan Penerimaan Contoh: 1 – Pendapatan yang diperoleh dengan menjual bahan sisa/sisa

Ketika sebuah perusahaan tidak menggunakan bahan limbah atau barang bekas, mereka memutuskan untuk menjualnya. Dengan menjual barang bekas, bisnis menghasilkan banyak uang. Kami akan menyebutnya sebagai tanda terima pendapatan. Kami akan menyebutnya tanda terima pendapatan karena alasan berikut –

- Menjual barang bekas tidak mengurangi aset perusahaan.

- Menjual memo tidak menimbulkan kewajiban apa pun bagi perusahaan.

Contoh Penerimaan Pendapatan: 2 – Diskon yang diterima dari vendor

Ketika sebuah perusahaan membeli bahan baku, mereka memilih vendor dari siapa mereka membeli bahan tersebut. Seringkali ketika perusahaan membayar tepat waktu atau lebih awal, vendor menawarkan diskon. Diskon yang diterima dari vendor ini akan menjadi penerimaan pendapatan karena –

- Diskon yang diterima dari vendor tidak mengurangi aset perusahaan.

- Diskon yang diterima dari vendor tidak menimbulkan kewajiban apa pun bagi perusahaan.

Contoh Penerimaan Pendapatan: 3 – Layanan yang disediakan

Ketika sebuah perusahaan memberikan layanan kepada klien atau pelanggannya, mereka memperoleh pendapatan. Kami akan menyebutnya penerimaan pendapatan karena –

- Pelayanan yang diberikan kepada klien tidak mengurangi aset perusahaan.

- Layanan yang diberikan kepada klien tidak menimbulkan kewajiban apa pun.

- Dan itu berulang di alam.

Contoh Penerimaan Pendapatan: 4 – Bunga diterima

Jika suatu perusahaan menaruh uangnya di bank atau lembaga keuangan mana pun, ia akan menerima bunga sebagai imbalannya. Ini adalah tanda terima pendapatan karena –

- Tidak menimbulkan kewajiban bagi perusahaan.

- Juga tidak mengurangi aset perusahaan.

Contoh Penerimaan Pendapatan: 5 – Sewa diterima

Jika suatu perusahaan menawarkan tempat mereka ke perusahaan lain, mereka dapat memungut uang sewa, dan itu akan dianggap sebagai penerimaan pendapatan karena alasan berikut –

- Sewa akan diterima setiap bulan; itu berarti itu berulang di alam.

- Sewa yang diterima tidak akan menimbulkan kewajiban apa pun bagi perusahaan.

- Juga tidak akan mengurangi aset perusahaan.

Contoh Penerimaan Pendapatan: 6 – Dividen diterima

Jika perusahaan telah membeli saham dari perusahaan lain mana pun, perusahaan akan menerima dividen pada akhir tahun jika mendapat untung. Dividen yang diterima ini akan menjadi penerimaan pendapatan sejak itu

- Tidak mengurangi aset perusahaan.

- Dan itu juga tidak menimbulkan kewajiban apa pun bagi perusahaan.

Juga, lihat Perhitungan Pembayaran Dividen.

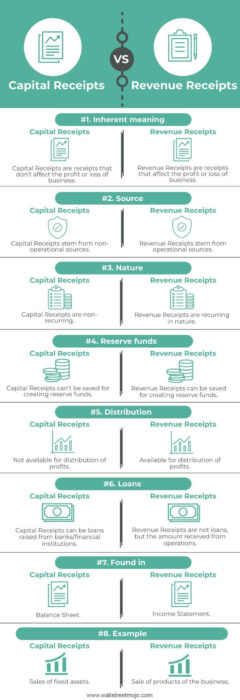

Penerimaan Modal vs. Penerimaan Pendapatan – Perbedaan utama

Ada banyak perbedaan antara penerimaan modal vs. penerimaan pendapatan. Mari kita lihat yang paling menonjol –

- Penerimaan modal tidak berulang; di sisi lain, penerimaan pendapatan bersifat berulang.

- Tanpa penerimaan modal, bisnis dapat bertahan, tetapi tidak ada peluang bisnis akan bertahan tanpa penerimaan pendapatan

- Penerimaan modal tidak dapat digunakan untuk mendistribusikan keuntungan; penerimaan pendapatan dapat didistribusikan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan.

- Penerimaan modal dapat ditemukan di neraca. Penerimaan pendapatan dapat ditemukan dalam laporan laba rugi.

- Penerimaan modal dapat mengurangi aset perusahaan atau menimbulkan kewajiban bagi perusahaan. Penerimaan pendapatan adalah kebalikannya. Mereka tidak menciptakan kewajiban bagi perusahaan juga tidak mengurangi aset perusahaan.

- Penerimaan modal tidak rutin. Penerimaan pendapatan bersifat rutin.

- Penerimaan modal merupakan sumber dari sumber non operasional. Di sisi lain, penerimaan pendapatan bersumber dari sumber operasional.

Penerimaan Modal vs Penerimaan Pendapatan (Tabel Perbandingan)

|

Dasar Perbandingan – Penerimaan Modal vs. Penerimaan Pendapatan |

Penerimaan Modal |

Penerimaan Pendapatan |

|

1. Makna yang melekat |

Penerimaan Modal adalah penerimaan yang tidak mempengaruhi keuntungan atau kerugian bisnis. |

Penerimaan Pendapatan adalah penerimaan yang mempengaruhi keuntungan atau kerugian bisnis. |

|

2. Sumber |

Penerimaan Modal berasal dari sumber non-operasional. |

Penerimaan Penerimaan bersumber dari sumber operasional. |

|

3. Alam |

Penerimaan Modal tidak berulang. |

Penerimaan Pendapatan bersifat berulang. |

|

4. Cadangan dana |

Penerimaan Modal tidak dapat disimpan untuk membuat dana cadangan. |

Penerimaan Pendapatan dapat disimpan untuk membuat dana cadangan. |

|

5. Distribusi |

Tidak tersedia untuk distribusi keuntungan. |

Tersedia untuk distribusi keuntungan. |

|

6. Pinjaman – Penerimaan Modal vs Penerimaan Pendapatan |

Penerimaan Modal dapat berupa pinjaman yang diperoleh dari bank/lembaga keuangan. |

Penerimaan Pendapatan bukan pinjaman, tetapi jumlah yang diterima dari operasi. |

|

7. Ditemukan di |

Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya. |

Laporan laba rugi. |

|

8. Contoh – Penerimaan Modal vs Penerimaan Pendapatan |

Penjualan aset tetapAset TetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan dapat dikonversi menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut. |

Penjualan produk bisnis; |

Kesimpulan

Penerimaan modal vs. penerimaan pendapatan berlawanan, meskipun keduanya adalah penerimaan.

Sebagai seorang investor, Anda perlu memahami perbedaan antara penerimaan modal dan penerimaan pendapatan sehingga Anda dapat menilai dengan hati-hati saat terjadi transaksi.

Memahami kedua konsep ini juga membantu investor membuat pilihan yang bijaksana tentang apakah akan berinvestasi di perusahaan atau tidak. Jika perusahaan memiliki lebih sedikit pendapatan dan lebih banyak penerimaan modal, Anda perlu berpikir dua kali sebelum berinvestasi. Dan jika perusahaan memiliki lebih banyak penerimaan pendapatan dan lebih sedikit penerimaan modal (kejadian, bukan volume), Anda dapat mengambil risiko karena perusahaan sekarang berada di luar tingkat kelangsungan hidup.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Penerimaan Modal vs. Penerimaan Pendapatan. Di sini kita membahas perbedaan utama antara penerimaan modal dan penerimaan pendapatan beserta infografis dan tabel perbandingannya. Anda juga dapat melihat artikel berikut –

- Capital Loss ExampleCapital Loss ExampleCapital Loss adalah kerugian ketika nilai imbalan yang diterima dari hasil pengalihan aset modal kurang dari nilai agregat biaya akuisisi & biaya peningkatan. Dengan kata yang lebih sederhana, dapat dinyatakan sebagai kerugian yang berasal dari pengalihan aset modal.baca lebih lanjut

- Jenis Rekening Pendapatan Jenis Rekening Pendapatan Rekening pendapatan adalah rekening yang melaporkan pendapatan bisnis dan dengan demikian memiliki saldo kredit. Pendapatan dari penjualan, pendapatan dari pendapatan sewa, pendapatan dari pendapatan bunga, adalah contoh umum.baca lebih lanjut

- Templat Excel Tanda Terima Sederhana Templat Excel Tanda Terima Sederhana Setelah pembayaran diterima dari pelanggan untuk produk atau layanan yang dibeli, pemasok barang dan jasa diharapkan menerbitkan tanda terima dalam bentuk tanda terima sederhana. Struk seperti ini bisa ditulis tangan, dibeli di toko, atau dibuat di excel menggunakan alat spreadsheet.baca lebih lanjut

- Contoh Jejak Audit Contoh Jejak AuditJejak audit adalah catatan kronologis yang berisi bukti dokumenter untuk mengesahkan sumber data keuangan perusahaan. Bahkan menelusuri rangkaian aktivitas yang dilakukan oleh bisnis dalam periode tertentu untuk memastikan akurasi data.baca selengkapnya

- Akumulasi AmortisasiAkumulasi AmortisasiAkumulasi Amortisasi adalah nilai agregat dari biaya amortisasi yang telah dicatat untuk aset tidak berwujud berdasarkan biaya, masa pakai, dan kegunaan yang telah dialokasikan ke aset tersebut dalam memproduksi unit.baca lebih lanjut