Apa itu Entri Ganda?

Double-Entry adalah sistem akuntansi untuk mencatat transaksi dalam minimal dua rekening. Hal ini didasarkan pada aspek ganda, yaitu Debit dan Kredit, dan prinsip ini mensyaratkan bahwa untuk setiap debit, harus ada kredit yang sama dan berlawanan dalam setiap transaksi.

Penjelasan

Double-entry adalah langkah pertama akuntansi. Untuk memahami setiap entri akuntansi, entri akuntansi, entri akuntansi, entri akuntansi adalah ringkasan dari semua transaksi bisnis dalam buku akuntansi, termasuk entri debit & kredit. Ini memiliki 3 jenis utama, yaitu Entri Transaksi, Entri Penyesuaian, & Entri Penutupan. baca lebih lanjut, orang harus tahu tentang sistem ini. Setiap transaksi akuntansi Transaksi Akuntansi Transaksi Akuntansi adalah kegiatan bisnis yang memiliki dampak moneter langsung terhadap keuangan suatu Perusahaan. Misalnya, Apple mewakili hampir $200 miliar dalam bentuk tunai & setara kas dalam neracanya adalah transaksi akuntansi. read more dicatat dalam minimal dua akun, satu akun debet, dan satu lagi akun kredit. Juga, transaksi harus seimbang, yaitu jumlah kredit harus sama dengan jumlah debit.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Entri Ganda (wallstreetmojo.com)

Fitur Entri Ganda

- Dua Pihak : Dua pihak terlibat, satu penerima, dan satu lagi pemberi. Pihak penerima didebit, dan pihak lain dikreditkan. Misalnya A membeli barang dari B, dimana A adalah pihak penerima, dan B adalah pihak pemberi.

- Equal Effect: Setiap transaksi harus memiliki efek keuangan yang sama. Jumlah debit harus sama dengan jumlah kredit.

- Entitas Hukum Terpisah : Sistem akuntansi ini mencatat transaksi terpisah dari pemiliknya.

- Debit dan Kredit : Ada dua aspek untuk mencatat setiap transaksi, aspek Debit, dan aspek Kredit.

Prinsip Entri Ganda

Double-entry didasarkan pada prinsip sederhana, bahwa untuk setiap debitDebitDebit mewakili kenaikan biaya perusahaan atau penurunan pendapatannya. baca lebih lanjut, harus memiliki kredit yang sama dan berlawanan. Setidaknya harus ada dua akun yang terlibat dalam setiap transaksi.

Sisi Debit = Sisi Kredit

Entri ganda didasarkan pada akun debit dan kredit transaksi. Jadi, kita perlu memahami jenis akun apa yang debit dan kredit apa.

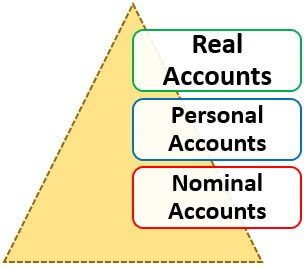

Ada tiga jenis akun yang berbeda, Akun Riil, Pribadi, dan Nominal Akun Nominal Akun Nominal adalah akun buku besar umum yang ditutup pada akhir periode akuntansi. Saldo mereka di akhir periode menjadi nol sehingga tidak muncul di neraca.baca lebih lanjut. Aturan pencatatan transaksi ditentukan berdasarkan jenis akun.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Entri Ganda (wallstreetmojo.com)

#1 – Akun Riil – Debit apa yang masuk dan Kredit apa yang keluar. Akun RiilAkun RiilAkun Riil tidak menutup saldo mereka pada akhir tahun keuangan tetapi mempertahankan dan melanjutkan saldo penutupan mereka dari satu tahun akuntansi ke tahun lainnya. Dengan kata lain, saldo akhir dari akun-akun ini dalam satu tahun buku menjadi saldo awal tahun buku berikutnya. Baca lebih lanjut akun Pant & Machinery, Buildings, Furniture, atau Aset lainnya. Jadi saat kita membeli Mesin, akun Mesin didebit, dan saat kita menjual Mesin, akun Mesin dikredit.

#2 – Akun Pribadi – Debet Penerima dan Kreditkan Pemberi. Akun pribadi mencakup akun siapa pun seperti pemilik, debitur, kreditur, dll. Saat kami melakukan pembayaran kepada kreditur kami, akun penerima didebit, dan saat kami menerima pembayaran, akun pemberi dikreditkan.

#3 – Akun Nominal – Debet semua Pengeluaran dan Kerugian dan Kreditkan semua Pendapatan dan Keuntungan. Akun nominal mencakup semua akun Pengeluaran, Pendapatan, Laba, dan Rugi. Misalnya, akun Gaji Dibayar didebit, dan akun sewa yang diterima dikreditkan.

Contoh Entri Ganda

Berikut adalah beberapa transaksi yang Entri Jurnal harus dicatat. Catat entri dalam Books of A Limited.

A Limited Membeli Barang senilai $2.500 dari B Limited secara Kredit.

|

Keterangan |

Debet |

Kredit |

|

Beli AC |

$2.500 |

|

|

B A/c terbatas |

$2.500 |

A Limited melakukan pembayaran untuk Barang Bulan berikutnya.

|

Keterangan |

Debet |

Kredit |

|

B A/c terbatas |

$2.500 |

|

|

AC Tunai |

$2.500 |

A Limited Membeli Mesin senilai $30.000 dengan membayar tunai:

|

Keterangan |

Debet |

Kredit |

|

Mesin A / c |

$30.000 |

|

|

AC Tunai |

$30.000 |

A Limited menerima Sewa Gedung $1.500:

|

Keterangan |

Debet |

Kredit |

|

AC Tunai |

$1.500 |

|

|

Sewa Diterima A/c |

$1.500 |

Perbedaan Antara Entri Ganda dan Entri Tunggal

|

Dasar |

Sistem Entri Ganda |

Sistem Entri Tunggal |

|

Arti |

Ini adalah metode akuntansi dimana aspek ganda dari transaksi dicatat |

Ini adalah metode akuntansi di mana hanya satu sisi transaksi yang dicatat |

|

Alam |

Ini adalah bentuk akuntansi yang kompleks. |

Ini adalah bentuk akuntansi yang sederhana. |

|

Ketepatan |

Ini memberikan hasil keuangan yang lebih akurat |

Karena mencatat hanya satu sisi transaksi maka kurang akurat. |

|

Skala Bisnis |

Lebih disukai untuk bisnis skala besar |

Lebih disukai untuk bisnis skala kecil |

|

Tingkat Penyelesaian |

Ini adalah bentuk akuntansi yang lengkap |

Ini memberikan hasil yang tidak lengkap |

|

Deteksi Kesalahan |

Kesalahan dapat dideteksi dengan mudah |

Sulit untuk mendeteksi kesalahan karena hanya satu sisi transaksi yang dicatat |

|

Biaya |

Biaya lebih tinggi karena staf terampil diperlukan untuk memelihara pembukuan |

Lebih sedikit biaya karena ini adalah bentuk akuntansi yang sederhana |

Keuntungan

- Modern dan Ilmiah : Entri ganda adalah sistem pencatatan dan pemeliharaan pembukuan yang ilmiah dan sistematis. Ada Aturan dan Prinsip yang harus diikuti dengan ketat.

- Sistem Akuntansi Lengkap : Bentuk akuntansi ini mencatat kedua aspek transaksi; karenanya, ini adalah bentuk akuntansi yang lengkap.

- Lebih Sedikit Kesalahan : Ada lebih sedikit kemungkinan kesalahan karena sisi debit dan kredit transaksi harus sama.

- Pencegahan Penipuan : Sistem akuntansi ini membantu dalam pencegahan dan deteksi dini penipuan.

- Pengambilan Keputusan: Seperangkat buku lengkap membantu dalam pengambilan keputusan untuk manajemen, investor, kreditur, dan auditorDan AuditorSeorang auditor adalah seorang profesional yang ditunjuk oleh suatu perusahaan untuk analisis independen atas catatan akuntansi dan laporan keuangan mereka. Seorang auditor mengeluarkan laporan tentang keakuratan dan keandalan laporan keuangan berdasarkan undang-undang operasi setempat di negara tersebut.baca lebih lanjut.

Kekurangan

- Kompleks : Ini adalah bentuk akuntansi yang lebih kompleks. Orang tersebut harus mengetahui aturan akuntansiAturan AkuntansiAturan akuntansi adalah pedoman yang harus diikuti untuk mendaftarkan transaksi harian di buku entitas melalui sistem entri ganda. Di sini, setiap transaksi harus memiliki minimal 2 akun (jumlah yang sama), dengan satu didebit & yang lainnya dikredit. baca lebih lanjut untuk memastikan buku-buku dipelihara dengan benar.

- Biaya Tinggi : Karena sistem akuntansi ini Sistem Akuntansi Sistem akuntansi digunakan oleh organisasi untuk mencatat informasi keuangan seperti pendapatan, pengeluaran, dan aktivitas akuntansi lainnya. Mereka berfungsi sebagai alat utama untuk memantau dan melacak kinerja perusahaan dan memastikan kelancaran operasi perusahaan. Baca lebih lanjut membutuhkan tenaga ahli sehingga biaya untuk mempekerjakan mereka juga akan tinggi.

- Tidak cocok untuk Usaha Kecil : Usaha kecil dengan transaksi lebih sedikit tidak akan menemukan metode akuntansi ini Metode Akuntansi Metode akuntansi menentukan seperangkat aturan dan prosedur yang harus dipatuhi organisasi saat mencatat pendapatan dan pengeluaran bisnis. Akuntansi kas dan akuntansi akrual adalah dua metode akuntansi yang signifikan. Baca lebih cocok untuk keduanya.

Kesimpulan

Entri Ganda adalah langkah pertama dalam memelihara seperangkat akuntansi yang lengkap. Jika transaksi dicatat dengan benar, akun laba rugi dan Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya NeracaNeracaNeraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham , kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aktiva perusahaan. Baca lebih lanjut akan memberikan hasil yang akurat dan lengkap.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Double Entry. Di sini kita membahas aturan dan prinsip double-entry beserta contoh, keuntungan, dan kerugiannya. Anda juga dapat melihat artikel berikut –

- Sistem Entri Ganda

- Format Entri Jurnal

- Asumsi Akuntansi

- Jenis Periode Akuntansi