Definisi Analisis Kredit

Analisis kredit adalah proses menyimpulkan data yang tersedia (baik kuantitatif maupun kualitatif) mengenai kelayakan kredit suatu entitas dan membuat rekomendasi mengenai kebutuhan dan risiko yang dirasakan. Analisis Kredit juga berkaitan dengan mengidentifikasi, mengevaluasi, dan mengurangi risiko yang terkait dengan kegagalan entitas untuk memenuhi komitmen keuangan.

Proses Analisis Kredit

Diagram di bawah ini menunjukkan Proses Analisis Kredit secara keseluruhan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Analisis Kredit (wallstreetmojo.com)

Apa yang dicari oleh Analis Kredit?

Dalam istilah awam, analisis kredit lebih tentang mengidentifikasi risiko dalam situasi di mana bank mengamati potensi pinjaman. Baik penilaian kuantitatif maupun kualitatif merupakan bagian dari penilaian keseluruhan klien (perusahaan/individu). Hal ini umumnya membantu untuk menentukan kapasitas pembayaran utang entitas atau kemampuannya untuk membayar kembali.

Pernah bertanya-tanya mengapa bankir mengajukan begitu banyak pertanyaan dan membuat Anda mengisi begitu banyak formulir saat mengajukan pinjaman? Tidakkah beberapa di antaranya terasa mengganggu dan berulang-ulang, dan seluruh proses penyerahan berbagai dokumen terkesan rumit. Anda mencoba memahami apa yang mereka lakukan dengan semua data ini dan apa yang ingin mereka pastikan! Bukan hanya pesona mematikan dan kepribadian menarik Anda yang menjadikan Anda calon peminjam yang baik; jelas, ada lebih banyak cerita itu. Nah disini kita akan mencoba untuk mendapatkan gambaran tentang apa yang dicari oleh Analis Kredit.

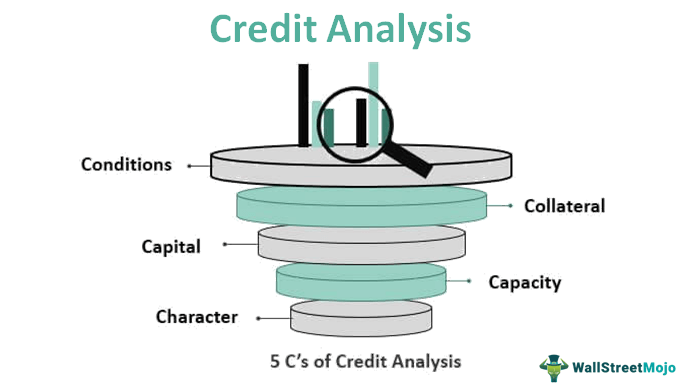

5 C Analisis Kredit

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Analisis Kredit (wallstreetmojo.com)

Karakter

- Di sinilah kesan umum dari peminjam pelindung dianalisis. Pemberi pinjaman membentuk pendapat yang sangat subyektif tentang kepercayaan entitas untuk membayar kembali pinjaman. Pertanyaan terpisah, latar belakang, tingkat pengalaman, opini pasar, dan berbagai sumber lainnya dapat menjadi cara untuk mengumpulkan informasi kualitatif. Kemudian dapat dibentuk opini, dimana dia dapat memutuskan tentang karakter entitas tersebut.

Kapasitas

- Kapasitas mengacu pada kemampuan peminjam untuk melayani pinjaman dari keuntungan yang dihasilkan oleh investasinya. Pemberi pinjaman akan menghitung dengan tepat bagaimana pembayaran seharusnya dilakukan, arus kas dari bisnisArus Kas Dari BisnisArus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut, waktu pelunasan, probabilitas keberhasilan pelunasan pinjaman, riwayat pembayaran, dan faktor-faktor semacam itu, dianggap sampai pada kemungkinan kapasitas entitas untuk melunasi pinjaman. Ini mungkin yang paling penting dari lima faktor.

Modal

- Modal adalah kulit peminjam dalam bisnis. Ini dilihat sebagai bukti komitmen peminjam terhadap bisnis. Ini menunjukkan seberapa besar risiko peminjam jika bisnis gagal. Pemberi pinjaman mengharapkan kontribusi yang layak dari aset peminjam dan jaminan keuangan pribadi Jaminan keuangan Jaminan keuangan adalah janji yang dilakukan oleh pihak ketiga untuk menutupi kewajiban keuangan organisasi atau individu lain, bertindak sebagai penjamin untuk hutang keuangan yang belum dibayar. Jika pihak yang bersangkutan tidak ada, pihak berwenang menghubungi penjamin.baca lebih lanjut untuk memastikan bahwa mereka telah menyerahkan dananya sebelum meminta pendanaan apa pun. Modal yang baik terus memperkuat kepercayaan antara pemberi pinjaman dan peminjam.

Agunan (atau Jaminan)

- Keamanan agunan sering digunakan untuk mengimbangi faktor-faktor yang tidak menyenangkan yang mungkin muncul di garis depan selama proses penilaian. Agunan adalah suatu bentuk jaminan yang diberikan peminjam kepada pemberi pinjaman untuk menyesuaikan pinjaman jika tidak dilunasi dari pengembalian yang ditetapkan pada saat memanfaatkan fasilitas. Jaminan, di sisi lain, adalah dokumen yang menjanjikan pembayaran kembali pinjaman dari orang lain (umumnya anggota keluarga atau teman) jika peminjam gagal membayar pinjaman. Mendapatkan agunan atau jaminan yang memadai mungkin dianggap tepat untuk menutupi sebagian atau seluruhnya jumlah pinjaman memiliki arti yang sangat penting. Ini adalah cara untuk memitigasi risiko wanprestasi Risiko wanprestasi Risiko wanprestasi adalah bentuk risiko yang mengukur kemungkinan tidak terpenuhinya kewajiban, seperti pembayaran pokok atau bunga, dan ditentukan secara matematis berdasarkan komitmen sebelumnya, kondisi keuangan, kondisi pasar, posisi likuiditas, dan kewajiban saat ini, di antara faktor-faktor lainnya.baca lebih lanjut. Sering kali, jaminan Jaminan juga digunakan untuk mengimbangi faktor-faktor yang tidak menyenangkan yang mungkin muncul di garis depan selama proses penilaian.

Kondisi

- Ketentuan menjelaskan tujuan pinjaman dan persyaratan fasilitas yang dikenakan sanksi. Tujuan dapat berupa Modal kerja, pembelian peralatan tambahan, inventaris, atau investasi jangka panjang Investasi Jangka Panjang Investasi Jangka Panjang adalah instrumen keuangan seperti saham, obligasi, uang tunai, atau aset real estat yang ingin dimiliki perusahaan selama lebih dari 365 hari untuk memaksimalkan keuntungan dan dilaporkan di sisi aset neraca di bawah judul aset tidak lancar.baca lebih lanjut. Pemberi pinjaman mempertimbangkan berbagai faktor, seperti kondisi ekonomi makro, posisi mata uang, dan kesehatan industri, sebelum memberikan persyaratan untuk fasilitas tersebut.

Studi Kasus Analisis Kredit

Sejak dahulu kala, telah terjadi konflik abadi antara pengusaha / orang dalam bisnis dan bankir mengenai kuantifikasi kredit. Kebencian di pihak pemilik bisnis muncul ketika dia percaya bahwa bankir mungkin tidak sepenuhnya menghargai persyaratan / kebutuhan bisnisnya dan mungkin meremehkan skala peluang nyata yang tersedia baginya, asalkan dia mendapatkan jumlah pinjaman yang cukup. Namun, analis kredit mungkin memiliki alasan untuk membenarkan jumlah risiko yang siap ditanggungnya, termasuk pengalaman buruk dengan sektor tertentu atau penilaiannya terhadap persyaratan bisnis. Seringkali ada juga norma atau peraturan internal yang memaksa analis untuk mengikuti wacana yang lebih membatasi.

Hal yang paling penting untuk disadari adalah bahwa bank berada dalam bisnis penjualan uang, dan oleh karena itu regulasi dan pengendalian risiko sangat mendasar untuk keseluruhan proses. Oleh karena itu, produk pinjaman yang tersedia untuk calon nasabah, syarat dan ketentuan yang ditetapkan untuk memanfaatkan fasilitas, dan langkah-langkah yang diambil oleh bank untuk melindungi asetnya dari wanprestasi, semuanya memiliki toleransi langsung. hipotek atau pembayaran kembali pinjaman oleh peminjam.baca lebih lanjut penilaian yang tepat dari fasilitas kreditFasilitas KreditFasilitas Kredit adalah fasilitas pinjaman bank yang disetujui sebelumnya untuk bisnis yang memungkinkan mereka meminjam jumlah modal sesuai & bila diperlukan untuk jangka panjang / jangka pendek mereka persyaratan tanpa harus mengajukan kembali pinjaman setiap kali. Baca selengkapnya.

Jadi, mari kita lihat seperti apa proposal pinjaman itu:

Sifat sebenarnya dari proposal dapat bervariasi tergantung pada klien berikutnya, tetapi unsur-unsurnya umumnya sama.

**Sebagai gambaran, mari kita lihat contoh Sanjay Sallaya, yang dianggap sebagai salah satu mangkir terbesar dalam sejarah baru-baru ini, bersamaan dengan menjadi salah satu pengusaha terbesar di dunia. Dia memiliki banyak perusahaan, beberapa waralaba olahraga, dan beberapa bungalo di semua kota besar.

- Siapa kliennya? Mantan. Sanjay Sallaya, seorang industrialis terkenal, memiliki saham mayoritas di XYZ ltd. dan lain-lain.

- Mereka memulai divisi maskapai penerbangan baru, yang akan melayani segmen masyarakat kelas atas. Kuantum kredit yang mereka butuhkan dan kapan? Mantan. Permintaan kredit adalah $25 juta, dibutuhkan selama enam bulan ke depan.

- Untuk tujuan spesifik kredit akan digunakan? Mantan. Memperoleh pesawat baru dan modal untuk operasi sehari-hari seperti biaya bahan bakar, pembayaran staf, biaya parkir bandara, dll.

- Cara dan sarana untuk membayar kewajiban hutang (termasuk biaya aplikasi dan pemrosesan, bunga, pokok, dan biaya hukum lainnya) Ex. Pendapatan dihasilkan dari operasi penerbangan, pengiriman barang, dan pengiriman barang.

- Perlindungan (jaminan) apa yang dapat diberikan klien jika terjadi wanprestasi? Mantan. Beberapa bungalo di lokasi utama ditawarkan sebagai jaminan, bersama dengan jaminan pribadiJaminan PribadiJaminan pribadi adalah perjanjian antara tiga pihak – pemberi pinjaman, peminjam, dan penjamin, dimana penjamin memiliki ikatan hukum yang melekat padanya untuk membayar kembali pemberi pinjaman dan menghormati perjanjian pinjaman jika peminjam wanprestasi.baca lebih lanjut tentang Sanjay Sallaya, salah satu pengusaha paling terkenal di dunia.

- Apa bidang utama bisnis, dan bagaimana mereka dioperasikan dan dipantau? Mantan. Laporan terperinci akan diberikan pada semua metrik utama yang terkait dengan bisnis.

Jawaban atas pertanyaan-pertanyaan ini membantu analis kredit untuk memahami risiko luas yang terkait dengan pinjaman yang diajukan. Pertanyaan-pertanyaan ini memberikan informasi dasar tentang klien dan membantu analis masuk lebih dalam ke bisnis dan memahami risiko intrinsiknya.

Analis Kredit – Memperoleh Data Kuantitatif dari Klien

Selain pertanyaan di atas, analis juga perlu mendapatkan data kuantitatif khusus untuk klien:

- Sejarah Peminjam – Latar belakang singkat perusahaan, struktur permodalannya, pendirinya, tahapan pengembangan, rencana pertumbuhan, daftar pelanggan, pemasok, penyedia layanan, struktur manajemen, produk, dan semua informasi tersebut dikumpulkan secara mendalam untuk membentuk sebuah pameran dan hanya pendapat tentang perusahaan.

- Data Pasar – Tren industri spesifik, ukuran pasar, pangsa pasar, penilaian persaingan, keunggulan kompetitif Keunggulan Kompetitif Keunggulan kompetitif mengacu pada keunggulan yang dimiliki oleh perusahaan yang tetap berhasil mengalahkan pesaingnya yang termasuk dalam industri yang sama dengan merancang dan menerapkan secara efektif strategi yang memungkinkan hal yang sama dalam menawarkan barang atau jasa berkualitas, mengutip harga yang wajar kepada pelanggannya, memaksimalkan kekayaan pemangku kepentingannya dan sebagainya dan sebagai hasilnya perusahaan dapat menghasilkan lebih banyak keuntungan, membangun reputasi merek yang positif, menghasilkan lebih banyak penjualan , memaksimalkan laba atas aset, dll.baca lebih lanjut, pemasaran, hubungan masyarakat, dan tren masa depan yang relevan dipelajari untuk menciptakan harapan holistik dari pergerakan dan kebutuhan di masa depan.

- Informasi Keuangan – Laporan KeuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (triwulan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut (Kasus terbaik/ kasus yang diharapkan/ kasus terburuk kasus), Pengembalian pajak, penilaian perusahaan dan penilaian aset, neraca saat ini, referensi kredit Referensi Kredit Referensi Kredit adalah dokumen yang memverifikasi kelayakan kredit individu atau bisnis. Ini mirip dengan referensi pekerjaan. Baca lebih lanjut, dan semua dokumen serupa yang dapat memberikan wawasan tentang kesehatan keuangan perusahaan diteliti dengan sangat rinci.

- Jadwal dan pameran – Dokumen penting tertentu, seperti perjanjian dengan vendor dan pelanggan, polis asuransi, leaseLeaseLeasing adalah pengaturan di mana hak aset dialihkan kepada orang lain tanpa mengalihkan kepemilikan. Secara sederhana, itu berarti memberikan aset untuk disewa atau disewakan. Orang yang memberikan aset adalah ‘Pemberi Sewa’, orang yang mengambil aset untuk disewakan adalah ‘Penyewa’. Baca lebih lanjut perjanjian, dan gambar produk atau situs, harus dilampirkan pada proposal pinjaman sebagai bukti spesifik sebagaimana dinilai dengan indikator yang disebutkan di atas.

**Harus dipahami bahwa analis kredit, setelah diyakinkan, akan bertindak sebagai advokat klien dalam mempresentasikan aplikasi kepada komite pinjaman bank dan juga membimbingnya melalui prosedur internal bank. Rincian yang diperoleh juga digunakan untuk menyelesaikan dokumentasi pinjaman, persyaratan, suku bunga, dan perjanjian khusus yang perlu ditetapkan, dengan mengingat kerangka bisnis klien serta faktor ekonomi makroFaktor ekonomi makroFaktor ekonomi makro adalah faktor yang berdampak luas pada ekonomi nasional, seperti populasi, pendapatan, pengangguran, investasi, tabungan, dan tingkat inflasi, dan dipantau oleh tim yang sangat profesional yang diatur oleh pemerintah atau ekonom lainnya.baca lebih lanjut.

Analisis Kredit – Penghakiman

Setelah menyusun semua informasi, sekarang analis harus membuat ‘Penilaian’ yang sebenarnya mengenai berbagai aspek proposal, yang akan disampaikan kepada komite sanksi:

- Pinjaman – Setelah memahami kebutuhan klien, salah satu dari sekian banyak jenis pinjaman, dapat disesuaikan dengan kebutuhan klien. Jumlah uang, jatuh tempo pinjaman, dan penggunaan hasil yang diharapkan dapat ditetapkan, tergantung pada sifat industri dan kelayakan kredit. diperpanjang kredit masa depan atau tidak. Misalnya, kelayakan kredit seorang yang mangkir tidak terlalu menjanjikan, sehingga pemberi pinjaman mungkin menghindari debitur seperti itu karena takut kehilangan uang mereka. Kelayakan kredit berlaku untuk orang, negara berdaulat, sekuritas, dan entitas lain di mana kreditur akan menganalisis kelayakan kredit Anda sebelum mendapatkan pinjaman baru. Baca lebih lanjut tentang perusahaan.

- Perusahaan – Pangsa pasar perusahaan, produk dan layanan yang ditawarkan, pemasok utama, klien, dan pesaing, harus dianalisis untuk memastikan ketergantungannya pada faktor-faktor tersebut.

- Riwayat Kredit – Masa lalu merupakan parameter penting untuk memprediksi masa depan. Oleh karena itu, sejalan dengan kebijaksanaan konvensional ini, akun kredit masa lalu klien harus dianalisis untuk memeriksa ketidakberesan atau wanprestasi. Ini juga memungkinkan analis untuk menilai klien yang kita hadapi dengan memeriksa berapa kali pembayaran terlambat dilakukan atau hukuman apa yang dikenakan karena ketidakpatuhan terhadap norma yang ditetapkan.

- Analisis pasar – Analisis pasar terkait sangat penting karena hal ini membantu kami mengidentifikasi dan mengevaluasi ketergantungan perusahaan pada faktor eksternal. Struktur pasar, ukuran, dan permintaan produk klien yang bersangkutan adalah faktor penting yang menjadi perhatian analis.

Rasio Analisis Kredit

Keuangan perusahaan berisi gambaran yang tepat tentang apa yang sedang dilalui bisnis, dan penilaian kuantitatif ini sangat penting. Analis mempertimbangkan berbagai rasio dan instrumen keuanganInstrumen KeuanganInstrumen keuangan adalah kontrak atau dokumen tertentu yang bertindak sebagai aset keuangan seperti surat utang dan obligasi, piutang, setoran tunai, saldo bank, swap, cap, futures, saham, bill of exchange, forward, FRA atau forward perjanjian tingkat, dll. untuk satu organisasi dan sebagai kewajiban untuk organisasi lain dan semata-mata digunakan untuk tujuan perdagangan. baca lebih lanjut untuk sampai pada gambaran sebenarnya dari perusahaan.

- Rasio likuiditas – Rasio ini berhubungan dengan kemampuan perusahaan untuk membayar kreditur, pengeluaran, dll. Rasio ini digunakan untuk menentukan kapasitas produksi kas perusahaan. Perusahaan yang menguntungkan tidak berarti akan memenuhi semua komitmen keuangannya.

- Rasio solvabilitas – Rasio ini berkaitan dengan item neraca Item Neraca Aset seperti kas, persediaan, piutang, investasi, biaya dibayar di muka, dan aset tetap; kewajiban seperti hutang jangka panjang, hutang jangka pendek, Hutang, dan sebagainya semuanya termasuk dalam neraca.baca lebih lanjut dan digunakan untuk menilai jalur masa depan yang mungkin diikuti perusahaan.

- Rasio solvabilitas – Rasio solvabilitas digunakan untuk menilai risiko yang terlibat dalam bisnis. Rasio-rasio ini menggambarkan peningkatan jumlah utang, yang dapat berdampak negatif terhadap solvabilitas jangka panjang perusahaan Solvabilitas Perusahaan Solvabilitas suatu perusahaan berarti kemampuannya untuk memenuhi komitmen keuangan jangka panjang, melanjutkan operasinya di masa mendatang dan mencapai pertumbuhan jangka panjang. Ini menandakan bahwa entitas akan menjalankan bisnisnya dengan mudah.baca lebih lanjut.

- Rasio profitabilitas – Rasio profitabilitas menunjukkan kemampuan perusahaan untuk mendapatkan keuntungan yang memuaskan dari waktu ke waktu.

- Rasio efisiensi – Rasio ini memberikan wawasan tentang kemampuan manajemen untuk mendapatkan pengembalian modal yang terlibat dan kendali yang mereka miliki atas biaya.

- Arus kas dan analisis arus kas yang diproyeksikan – Laporan arus kas adalah salah satu instrumen paling penting yang tersedia bagi Analis Kredit, karena hal ini membantunya mengukur sifat sebenarnya dari pendapatan dan arus laba. Ini membantunya mendapatkan gambaran yang sebenarnya tentang pergerakan uang masuk dan keluar dari bisnis.

- Analisis agunan – Keamanan apa pun yang diberikan harus dapat dipasarkan, stabil, dan dapat dialihkan. Faktor-faktor ini sangat penting karena kegagalan di salah satu bidang ini akan menyebabkan kegagalan total kewajiban ini.

- Analisis SWOT – Analisis SWOTAnalisis SWOTAnalisis SWOT adalah alat analisis untuk mengidentifikasi dan mengevaluasi kekuatan, kelemahan, peluang, dan ancaman entitas. Baca lebih lanjut lagi adalah analisis subyektif yang dilakukan untuk menyelaraskan harapan dan kenyataan saat ini dengan kondisi pasar.

Jika Anda ingin mempelajari lebih lanjut tentang analisis keuangan, klik di sini untuk panduan analisis Laporan Keuangan yang menakjubkan ini.

Peringkat kredit

Peringkat kredit adalah metode kuantitatif yang menggunakan model statistik untuk menilai kelayakan kredit berdasarkan informasi peminjam. Sebagian besar lembaga perbankan memiliki mekanisme pemeringkatannya sendiri. Hal ini dilakukan untuk menilai di mana kategori risiko Kategori Risiko Risiko dikategorikan sesuai aktivitas bisnis organisasi. Mereka memberikan ikhtisar terstruktur tentang risiko mendasar dan potensial yang dihadapi oleh mereka. Klasifikasi risiko yang paling umum digunakan termasuk strategis, keuangan, operasional, orang, peraturan dan keuangan.baca lebih lanjut peminjam jatuh. Ini juga membantu menentukan syarat dan ketentuan, dan berbagai model menggunakan berbagai bidang kuantitatif dan kualitatif untuk menilai peminjam. Banyak bank juga menggunakan lembaga pemeringkat eksternal seperti Moody’s, Fitch, S&P, dll. untuk menilai peminjam, yang kemudian menjadi dasar penting untuk pertimbangan pinjaman.

Pelajaran yang Dipetik – Bpk. Sanjay Sallaya

Jadi, mari kita ilustrasikan seluruh latihan dengan bantuan contoh dari Tuan Sanjay Sallaya, seorang Barron minuman keras dan seorang industrialis yang sangat dihormati yang juga memiliki beberapa waralaba olahraga dan memiliki bungalo di penduduk setempat yang paling mahal. Dia sekarang ingin memulai maskapai penerbangannya dan karena itu mendekati Anda untuk mendapatkan pinjaman untuk membiayai hal yang sama.

Pinjaman ini untuk $ 1 juta sedikit. Jadi, sebagai analis kredit, kami harus menilai apakah proposal tersebut akan dilanjutkan atau tidak. Untuk memulai, kami akan mendapatkan semua dokumen yang diperlukan untuk memahami model bisnis, rencana kerja, dan perincian lain dari bisnis baru yang diusulkannya. Inspeksi dan penyelidikan yang diperlukan dilakukan untuk memvalidasi integritas dokumennya. TEV, yakni Techno-Economic Viability, juga dapat dilakukan untuk mendapatkan opini dari pakar industri penerbangan tentang kelayakan rencana tersebut.

Ketika kami akhirnya puas dengan kemanjuran rencana secara keseluruhan, kami dapat mendiskusikan sekuritas yang secara agunan akan menutupi pinjaman kami (sebagian/seluruhnya). Jika memenuhi semua aspek lainnya, proposal semacam itu dapat diajukan untuk mendapatkan sanksi dengan nyaman dan secara umum menikmati persyaratan yang baik dari pihak bank karena risiko yang terkait dengan kepribadian tersebut selalu dinilai lebih kecil. Tuan Sanjay Sallaya, seorang industrialis mapan, memiliki reputasi yang baik di dunia bisnis dan, oleh karena itu, akan memberikan rekomendasi yang baik.

Oleh karena itu, sebagai penutup, Tuan Sanjay Sallaya akan mendapatkan pinjaman sebesar $1 juta yang disetujui dan akan memulai bisnis penerbangannya. Namun, apa yang terjadi di masa depan tidak pernah bisa diprediksi ketika pinjaman disetujui.

juga, lihat perbedaan antara Riset Ekuitas vs. Riset Kredit Riset Ekuitas Vs. Penelitian Kredit Penelitian ekuitas berkaitan dengan penentuan harga saham atau saham perusahaan melalui penilaian perusahaan publik, sedangkan penelitian kredit lebih teknis dan kompleks dan berfokus pada obligasi dan suku bunga.baca lebih lanjut

Kesimpulan

Sebagai analis Kredit, dua hari dalam hidup tidak pernah sama. Analisis Kredit adalah tentang membuat keputusan sambil mengingat masa lalu, sekarang, dan masa depan. Peran tersebut menawarkan banyak peluang untuk mempelajari dan memahami berbagai jenis bisnis saat seseorang terlibat dengan banyak klien yang berasal dari berbagai sektor. Karier memberi penghargaan secara finansial dan membantu individu tumbuh, sekaligus memberikan peluang bagus untuk membangun karier seseorang.

Artikel yang Direkomendasikan

- Rumus Analisis Horisontal

- Periode KreditPeriode KreditPeriode kredit mengacu pada durasi waktu yang diberikan penjual kepada pembeli untuk melunasi jumlah produk yang dia beli dari penjual. Ini terdiri dari tiga komponen – analisis kredit, ketentuan kredit/penjualan, dan kebijakan penagihan.baca lebih lanjut

- Analisis Pareto di Excel

- Contoh Risiko KreditContoh Risiko KreditRisiko kegagalan pembayaran pihak lawan dalam obligasi korporasi, kegagalan pembayaran dalam kredit informal, dan tidak terbayarnya cicilan pinjaman adalah beberapa contoh risiko kredit.baca lebih lanjut