Apa itu Beban Pajak Penghasilan atas Laporan Laba Rugi?

Pajak penghasilan adalah jenis biaya yang harus dibayar oleh setiap orang atau organisasi atas penghasilan yang diperolehnya di setiap tahun buku sesuai dengan norma yang ditentukan dalam undang-undang pajak penghasilan. Ini menghasilkan arus kas keluar karena kewajiban pajak penghasilan dibayarkan melalui transfer bank ke departemen pajak penghasilan.

Beban pajak penghasilan merupakan komponen yang ditampilkan dalam laporan laba rugi dengan judul ‘beban lain-lain’. itu adalah jenis kewajiban pada bisnis atau individu. Ini adalah pajak yang dikenakan oleh pemerintah atas pendapatan bisnis dan pendapatan individu. Pajak penghasilan dianggap sebagai biaya untuk bisnis atau individu karena ada arus kas keluar karena pembayaran pajak. Setelah penghasilan kena pajak ditentukan, bisnis atau individu bertanggung jawab untuk membayar pajak penghasilan atas penghasilan tersebut.

- Kewajiban pajak ditentukan melalui pengembalian pajak penghasilan yang diajukan oleh bisnis dan individu. Pemerintah menggunakan uang pajak ini untuk mendanai penyediaan barang publik seperti jalan, jembatan, perawatan kesehatan dasar, dll. Di sebagian besar negara, badan atau lembaga terpisah dibentuk untuk memungut pajak atas pendapatan.

- Setelah pengurangan, pembebasan, dan kredit pajak yang diperlukan, pendapatan kena pajak final dihitung untuk setiap individu. Misalnya, individu bertanggung jawab untuk membayar pajak penghasilan individu atas gaji atau upah mereka. Demikian pula, bisnis diwajibkan untuk membayar pajak penghasilan atas pendapatan tahunan mereka setelah dikurangi Biaya operasi (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan. Oleh karena itu, mereka sudah tersedia dalam laporan laba rugi dan membantu menentukan laba bersih.baca lebih lanjut biaya operasionalBeban OperasionalBeban Operasional (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan . Oleh karena itu, mereka sudah tersedia dalam laporan laba rugi dan membantu menentukan laba bersih.baca lebih lanjut.

Rumus

Rumus standar untuk ini adalah sebagai berikut:

Rumus Beban Pajak Penghasilan = Penghasilan Kena Pajak * Tarif Pajak

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber : Beban Pajak Penghasilan (wallstreetmojo.com)

Selain itu, pajak penghasilan diperoleh dengan menunjukkan hanya beban pajak yang terjadi selama periode tertentu saat terjadinya dan bukan selama periode saat dibayarkan.

Bagaimana Cara Menghitung Beban Pajak Penghasilan?

Pajak penghasilan dihitung untuk badan usaha atau perorangan selama periode tertentu, biasanya selama tahun keuangan. Rumus ini hanyalah tarif pajak dikalikan dengan penghasilan kena pajak dari bisnis atau individu. Pertama, penghasilan kena pajak dari individu dan penghasilan kena pajak dari badan usaha harus ditentukan. Ini adalah proses yang kompleks karena berbagai sumber pendapatan dikenai pajak berbeda.

Sebagai contoh, sebuah perusahaan harus membayar satu jenis pajak atas gaji yang dibayarkan kepada karyawan – pajak gaji Pajak Gaji Pajak gaji adalah potongan menurut undang-undang yang dibuat oleh pemberi kerja dari gaji dan upah reguler karyawan, dan biasanya, pemotongan semacam itu sebagian besar dilakukan oleh pemberi kerja dan karyawan. kontribusi yang setara. Pajak-pajak ini dikumpulkan oleh otoritas pajak dari pemberi kerja masing-masing dan dibayarkan untuk skema kesejahteraan manusia, pembangunan infrastruktur.baca lebih lanjut, lalu pajak lain atas pembelian aset apa pun – pajak penjualan. Selanjutnya, ada pajak yang dipungut di tingkat negara bagian atau nasional juga. Oleh karena itu, tarif pajak yang benar harus ditentukan, karena hal ini pada akhirnya akan mempengaruhi beban pajak penghasilan perusahaan. Ini dapat dilakukan dengan bantuan standar akuntansi seperti Prinsip Akuntansi yang Diterima Secara Umum (GAAP) dan Standar Pelaporan Keuangan Internasional (IFRS).

Contoh Beban Pajak Penghasilan atas Laporan Laba Rugi

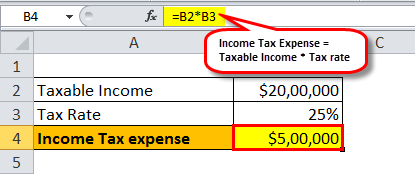

Untuk memahami ini lebih jauh, mari kita ambil contoh. Di sini penghasilan kena pajak perusahaan berarti penghasilan bersih, yang didapat setelah dikurangi barang-barang yang tidak kena pajak dan potongan pajak lainnya. Misalnya, ada Perusahaan tertentu, ABC, yang penghasilan kena pajaknya untuk Periode Akuntansi saat ini mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disusun. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja keseluruhan perusahaan.baca lebih lanjut periode akuntansiPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan. Baca lebih lanjut adalah $ 2.000.000, dan tarif pajak yang dikenakan adalah 25%.

Oleh karena itu, perhitungannya adalah sebagai berikut,

Pajak Penghasilan Perusahaan ABC = $2.000.000 x 25% = $5.00.000

Oleh karena itu, Perusahaan ABC harus menjalani pajak penghasilan sebesar $500.000 pada periode akuntansi saat ini berdasarkan tarif pajak 25%.

Selanjutnya, pajak penghasilan diestimasi dengan menambahkan kewajiban pajak tangguhan dan utang pajak penghasilan. Di sini, kewajiban pajak tangguhan mengacu pada pajak perusahaan yang belum dibayar. Kewajiban pajak tangguhan timbul pada perusahaan karena perbedaan waktu antara akrual pajak dan tanggal ketika perusahaan membayar pajak kepada otoritas pajak. Hal ini karena pajak jatuh tempo dalam satu periode akuntansi tetapi tidak dibayar dalam periode tersebut.baca lebih lanjut kewajiban pajak tangguhan Kewajiban Pajak Tangguhan Kewajiban pajak tangguhan timbul pada perusahaan karena perbedaan waktu antara akrual pajak dan tanggal ketika perusahaan membayar pajak kepada otoritas pajak. Ini karena pajak jatuh tempo dalam satu periode akuntansi tetapi tidak dibayar dalam periode itu.Baca lebih lanjut dapat terjadi karena perbedaan teknik akuntansi perusahaan dan kode pajak, yang menentukan penghasilan kena pajak.

Poin-poin Penting tentang Laporan Laba Rugi Beban Pajak Penghasilan

Berikut adalah poin-poin penting tentang beban pajak ini.

#1 – Meminimalkan Penghasilan Kena Pajak

Seperti disebutkan di atas, pajak penghasilan melibatkan arus kas keluar; karenanya, hal itu dipandang sebagai kewajiban bagi perusahaan. Beban pajak penghasilan dibayarkan dari laba operasi entitas. Artinya , jika perusahaan tidak harus membayar pajak, jumlah uang tersebut dapat digunakan untuk membagikan keuntungan kepada para pemegang saham. Oleh karena itu, perusahaan berusaha meminimalkan biaya pajak mereka karena jika tidak, mereka akan memakan keuntungan dan membuat pemegang saham tidak bahagia.

#2 – Kerugian dan Penghasilan Kena Pajak

Pajak penghasilan hanya dikenakan atas penghasilan kena pajak. Artinya tidak ada beban pajakLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut dicatat dalam laporan laba rugiTercatat dalam Laporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna. Baca selengkapnya. Jadi, jika sebuah perusahaan mengalami kerugian, ia memiliki penghasilan kena pajak nol. Selanjutnya, perusahaan dapat meneruskan kerugiannya ke tahun-tahun berikutnya dan terkadang bahkan membatalkan kewajiban pajak di masa depan.

#3 – Perbedaan Akuntansi Keuangan dan Kode Pajak

Bergantung pada standar akuntansi yang diberikan oleh GAAPAStandar Akuntansi yang Diberikan Oleh GAAPGAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk pelaporan akuntansi dan keuangan. Baca lebih lanjut dan IFRS, seringkali, pendapatan yang dilaporkan oleh perusahaan pada laporan laba rugi mereka berbeda dari pendapatan kena pajak sebagaimana ditentukan dengan kode pajak. Salah satu alasan hal ini dapat terjadi adalah bahwa, di satu sisi, sesuai standar akuntansi, perusahaan menggunakan metode penyusutan garis lurus Metode Penyusutan Garis Lurus Metode Penyusutan Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam melebihi kegunaannya. hidup dan biaya aset tersebar merata selama masa manfaat dan fungsionalnya. baca lebih lanjut untuk menentukan penyusutan untuk tahun keuangan tersebut. Di sisi lain, sesuai kode pajak, mereka dapat menggunakan Depresiasi yang dipercepat adalah cara untuk mendepresiasi aset pada tingkat yang lebih cepat daripada metode garis lurus, menghasilkan biaya penyusutan yang lebih tinggi pada tahun-tahun awal masa manfaat aset daripada di kemudian hari. bertahun-tahun. Asumsi bahwa aset lebih produktif di tahun-tahun awal dibandingkan tahun-tahun berikutnya menjadi motivasi utama penggunaan metode ini. baca lebih lanjut depresiasi yang dipercepatDepresiasi yang dipercepatDepresiasi yang dipercepat adalah cara untuk mendepresiasi aset pada tingkat yang lebih cepat daripada metode garis lurus, sehingga menghasilkan biaya penyusutan yang lebih tinggi di tahun-tahun awal masa manfaat aset daripada di tahun-tahun selanjutnya. Asumsi bahwa aset lebih produktif di tahun-tahun awal dibandingkan tahun-tahun berikutnya menjadi motivasi utama penggunaan metode ini. baca lebih lanjut untuk menentukan laba kena pajak. Di sinilah letak ketidaksesuaian antara beban pajak penghasilan dan tagihan pajak.

Kesimpulan

Semua perusahaan dan individu dengan penghasilan kena pajak bertanggung jawab untuk membayar pajak. Bagi perusahaan, ini berarti beban pada laporan laba rugi mereka dan menghilangkan sebagian besar keuntungan mereka. Ini menimbulkan kerugian besar bagi pemegang saham adalah orang, perusahaan, atau lembaga yang memiliki satu atau lebih saham perusahaan. Mereka adalah pemilik perusahaan, tetapi tanggung jawab mereka terbatas pada nilai saham mereka.baca lebih lanjut pemegang saham perusahaanPemegang Saham PerusahaanPemegang saham adalah orang, perusahaan, atau lembaga yang memiliki satu atau lebih saham perusahaan. Mereka adalah pemilik perusahaan, tetapi kewajiban mereka terbatas pada nilai saham mereka.baca lebih lanjut. Karena pajak penghasilan harus dibayar hanya jika ada penghasilan kena pajak, perusahaan mencoba untuk meminimalkan penghasilan kena pajak mereka dengan melaporkan laba yang kurang atau menunjukkan kerugian yang berlebihan. Selanjutnya, mengingat metode akuntansiMetode AkuntansiMetode akuntansi menentukan seperangkat aturan dan prosedur yang harus dipatuhi organisasi saat mencatat pendapatan dan pengeluaran bisnis. Akuntansi kas dan akuntansi akrual adalah dua metode akuntansi yang signifikan. Baca lebih lanjut, pendapatan yang dilaporkan untuk tujuan pajak terkadang berbeda dari pendapatan yang dilaporkan untuk tujuan keuangan.

Hal ini menimbulkan kerumitan dalam menghitung beban pajak penghasilan bagi perusahaan. Oleh karena itu, analis atau pemangku kepentingan lainnya harus sangat berhati-hati saat menilai kinerja perusahaan untuk mengatasi kerumitan ini dalam menentukan pajak penghasilan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Beban Pajak Penghasilan atas Laporan Laba Rugi. Berikut kami bahas cara menghitung Beban Pajak Penghasilan dan rumusnya, beserta contoh-contoh praktisnya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Pajak tangguhan

- Daftar Pengeluaran Lainnya

- Apa itu Formula Rekening Koran?

- Formula Tarif Pajak Efektif