Arti Aset Berwujud

Aset berwujud adalah aset dengan nilai signifikan dan tersedia dalam bentuk fisik. Artinya aset apa pun yang dapat disentuh dan dirasakan dapat diberi label berwujud dengan penilaian jangka panjang. Aset tetap ini membantu bisnis memproduksi/memproduksi barang dan produk untuk meningkatkan penjualan. Selain itu, perusahaan juga dapat menggunakan aset tersebut sebagai jaminan pinjaman.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Aset Tang ible (wallstreetmojo.com)

Daftar contoh aset berwujud termasuk uang tunai, inventaris, pabrik, mesin, bangunan, dll. Ini berbeda dari aset tidak berwujud, yang memiliki keberadaan non-fisik, namun tetap memiliki nilai. Aset non-fisik termasuk paten, merek dagang, kekayaan intelektual, goodwill GoodwillDalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar dari jumlah aset bersih teridentifikasi perusahaan pada saat akuisisi . Ini ditentukan dengan mengurangkan nilai wajar aset bersih perusahaan yang dapat diidentifikasi dari total harga pembelian. Baca lebih lanjut, dll.

Takeaway kunci

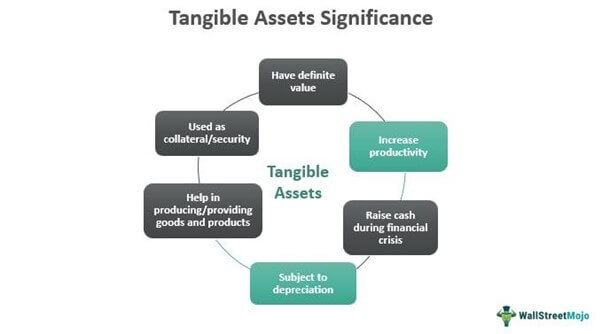

- Aset berwujud adalah aset fisik dengan nilai signifikan, yang membantu bisnis memproduksi dan menyediakan barang dan barang untuk dijual.

- Aset ini cenderung terdepresiasi dari waktu ke waktu. Dengan demikian, bisnis harus fokus pada pemeliharaan mereka untuk menegakkan nilai mereka dalam jangka panjang.

- Aset fisik terdiri dari dua jenis – aset lancar (dapat dijual dan ditukar dengan uang) dan aset tetap (tidak dapat dijual tetapi membantu dalam proses produksi).

- Ini berlawanan dengan sifat tidak berwujud, yang menandakan keberadaan non-fisik seperti niat baik, paten, merek dagang, dll.

Memahami Aset Berwujud

Aset berwujud adalah properti fisik yang memiliki nilai pasti. Oleh karena itu, aset ini memainkan peran penting dalam membuat organisasi bisnis menjadi produktif. Misalnya, pabrik, gedung, mesin, peralatan, dll., merupakan bagian dari aset fisik tetap dan membantu bisnis menjadi lebih produktif. Selain itu, keberadaan aset tersebut memfasilitasi pembuatan dan produksi barang dan produk. Dengan demikian, mereka memiliki peran penting dalam memastikan profitabilitasProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan keuntungan di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan. Baca lebih lanjut untuk bisnis.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Aset Berwujud (wallstreetmojo.com)

Aset ini membantu memproduksi dan menyediakan barang dan jasa, memberikan kontribusi terhadap pertumbuhan bisnis dan arus kas Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. Baca selengkapnya. Selain itu, perusahaan dapat menukar aset ini dengan uang untuk mendapatkan uang tunai selama keadaan darurat atau krisis keuangan. Selain itu, mereka dapat menggunakan aset fisik ini sebagai jaminan/jaminan untuk mendukung keuangan yang mereka peroleh dari pemberi pinjaman.

Aset fisik tunduk pada depresiasi, yang berarti mereka kehilangan nilainya dari waktu ke waktu. Akibatnya, perusahaan yang menggunakan kumpulan aset tersebut memenuhi syarat untuk menerima manfaat pajakManfaat pajakManfaat pajak mengacu pada kredit yang diterima bisnis atas kewajiban pajaknya karena mematuhi norma yang diusulkan oleh pemerintah. Keuntungannya dikreditkan kembali ke perusahaan setelah membayar jumlah pajak regulernya atau dikurangkan saat membayar kewajiban pajak di tempat pertama. Baca lebih lanjut tanpa arus kas keluar yang ditandai dari bisnis.

Jenis

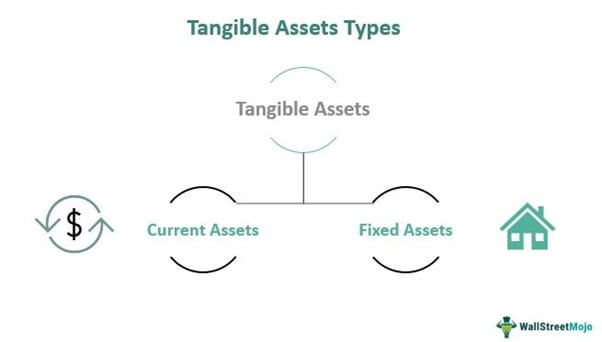

Ada dua jenis properti berwujud – Aset Lancar Aset Lancar Aset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut dan aset tetapAset tetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan dapat diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Aset Berwujud (wallstreetmojo.com)

Karena aset lancar adalah aset likuidAset CairAset Cair adalah aset bisnis yang dapat dikonversi menjadi uang tunai dalam waktu singkat, seperti uang tunai, surat berharga, dan instrumen pasar uang. Mereka dicatat di sisi aset neraca perusahaan. Baca lebih lanjut, perusahaan dapat menjualnya pada akhir tahun keuangan. Ini bisa berupa uang tunai atau barang fisik yang digunakan atau dijual untuk meningkatkan arus kas dan membayar hutang Utang Utang adalah praktik meminjam barang berwujud, terutama uang oleh individu, bisnis, atau pemerintah, dari orang lain, lembaga keuangan, atau negara.baca lebih dan kewajiban lainnya. Saham adalah salah satu contoh terbaik dari aset fisik saat ini.

Di sisi lain, perusahaan tidak dapat menjual aset tetap dengan mudah, mengingat investasi jangka panjang yang terlibat. Namun, ini adalah barang fisik yang membantu meningkatkan produktivitas bisnis apa pun dan membuatnya berfungsi dengan lancar. Mesin, pabrik, atau bangunan adalah beberapa contoh aset tetap yang paling umum.

Penilaian

Aset fisik memiliki nilai yang signifikan. Namun, likuiditas mereka akan bervariasi sesuai variasi dan fluktuasi pasar. Selain itu, keberadaan fisik dari properti berwujud membuat bisnis memastikan pemeliharaan yang tepat. Oleh karena itu, mereka harus melakukan tugas pemeliharaan untuk pabrik bisnis, peralatan, peralatan, mesin, dan aset lainnya untuk mempertahankan nilainya dan terus berfungsi dengan lancar untuk hasil produksi yang lebih baik dan lebih efisien.

Singkatnya, penilaian aset berwujud sepenuhnya bergantung pada perawatan dan pemeliharaannya untuk fungsi yang efisien.

Aset Berwujud dalam Akuntansi

Mencatat aset ini dalam akuntansiAset Dalam AkuntansiAset dalam akuntansi mengacu pada sumber daya organisasi yang memegang nilai ekonomi tertentu dan memfasilitasi operasi bisnis, memenuhi pengeluaran, dan menghasilkan arus kas. Mereka menciptakan nilai perusahaan dan dicatat dalam neraca. Baca lebih lanjut adalah urusan yang sangat penting. Sebagai aset tetap, properti ini termasuk dalam bagian aset jangka panjang dalam neraca organisasi Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik tertentu di waktu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya. Catatan mencantumkan aset ini sebagai sejumlah atau beberapa klasifikasi aset Klasifikasi AsetKlasifikasi aset adalah proses sistematis untuk menetapkan aset ke kelas atau grup masing-masing. Pengelompokan harta kekayaan tersebut dilakukan berdasarkan ciri-ciri umum yang dimilikinya. Seperti aset lancar dan aset tetap dikategorikan sesuai durasi perusahaan memegang aset tersebut.baca lebih lanjut dipasangkan dengan akumulasi penyusutanAkumulasi PenyusutanAkumulasi penyusutan aset adalah jumlah penyusutan kumulatif yang dibebankan pada aset sejak tanggal pembelian hingga tanggal pelaporan. Ini adalah akun-kontra, perbedaan antara harga beli aset dan nilai tercatatnya di neraca.baca lebih lanjut akun kontraAkun KontraAkun Kontra adalah entri berlawanan yang diteruskan untuk mengimbangi saldo akun aslinya yang terkait di buku besar. Ini membantu bisnis mengambil jumlah modal sebenarnya & jumlah penurunan nilai, karenanya mewakili saldo bersih akun. Baca selengkapnya.

Sebaliknya, aset lancar dimasukkan dalam bagian aset jangka pendek karena kemungkinan akan dijual dan dikonversi menjadi uang tunai. Jadi, mereka dipindahkan ke bagian pendapatan segera setelah dilikuidasi.

Ini dicatat di neraca dengan biaya aslinya. Namun, seseorang dapat menambahkan semua biaya yang terlibat dalam menyiapkan aset untuk penggunaan yang dimaksudkan. Biaya ini mungkin termasuk biaya hukum, transportasi, pengujian yang diperlukan, dan pajak yang tidak dapat dipulihkan. Biaya Properti, Pabrik, dan Peralatan tidak dicatat sebesar nilai pasarnya.

Contoh Aset Berwujud

Mari kita perhatikan contoh aset berwujud berikut untuk memahami cara kerja konsep ini:

Contoh 1

Perusahaan berkapitalisasi tinggi memegang sebagian besar aset tetap, termasuk pabrik, peralatan, dan mesin. Perusahaan-perusahaan yang bergerak di sektor minyak dan gas atau industri real estate cenderung memiliki banyak sifat berwujud. Dengan demikian, mereka menghasilkan lebih banyak output untuk menghasilkan penjualan yang lebih tinggi, memenuhi permintaan pasar, dan memastikan pendapatan yang lebih baik. Pendapatan Pendapatan adalah jumlah uang yang dapat diperoleh bisnis dalam kegiatan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun.baca lebih lanjut.

Contoh #2

Perusahaan berbasis layanan, seperti unit produksi perangkat lunak, memiliki properti berwujud yang membantu mereka mengimplementasikan ide inovatifnya dengan benar. Namun, perusahaan-perusahaan ini lebih memiliki kekayaan intelektual. Mereka memiliki paten dan hak cipta untuk produk dan ide yang mereka hasilkan. Beberapa contoh perusahaan layanan tersebut adalah Microsoft, Infosys, dll.

Aset Berwujud vs Aset Tidak Berwujud

Aset berwujud dan aset tidak berwujud adalah dua istilah berlawanan yang banyak digunakan dalam perspektif keuangan. Mari kita lihat sekilas perbedaan antara kedua konsep tersebut:

|

Kategori |

Nyata |

Tidak berwujud |

|

Adanya |

Fisik |

Non-fisik |

|

Depresiasi |

Depresiasi dari waktu ke waktu |

Tidak ada risiko depresiasi |

|

Kerusakan |

Rentan terhadap kerusakan fisik (Misalnya – kebakaran, kecelakaan, bencana, dll. dapat mempengaruhi) |

Rentan terhadap kerusakan niat baik (Misalnya – nama merek atau reputasi dapat terpengaruh) |

|

Contoh |

Uang tunai, bangunan, pabrik, investasi, saham, mesin, inventaris, dll. |

Niat baik, hak cipta, paten, merek dagang, kekayaan intelektual, dll. |

Pertanyaan yang Sering Diajukan (FAQ)

Apa aset berwujud?

Aset berwujud adalah aset yang tersedia dalam bentuk fisik, memiliki nilai yang signifikan. Aset ini membantu bisnis dan perusahaan memproduksi dan menyediakan barang dan produk kepada pelanggan untuk penjualan yang efisien dan menghasilkan pendapatan yang lebih tinggi. Namun, aset ini cenderung kehilangan nilai dari waktu ke waktu karena efisiensinya yang memburuk. Dengan demikian, pemeliharaan aset fisik ini harus menjadi prioritas bagi bisnis. Beberapa contoh termasuk uang tunai, pabrik, bangunan, inventaris, mesin, peralatan, dll.

Bagaimana cara menghitung aset berwujud bersih (NTA)?

NTA dihitung sebagai selisih antara total aset dan kewajiban, nilai nominal aset, dan aset tidak berwujud. Rumusnya adalah sebagai berikut:

Apakah saham merupakan aset nyata?

Ya, saham adalah aset fisik karena dapat dijual dalam satu tahun keuangan dan dikonversi menjadi uang tunai kapan pun dibutuhkan. Ini adalah aset lancar yang digunakan untuk menyelesaikan hutang atau menutupi kewajiban atau kewajiban keuangan lainnya.

Video Aset Berwujud

Artikel yang Direkomendasikan

Artikel ini adalah panduan tentang apa itu Aset Berwujud, makna & penilaiannya. Di sini kami mengeksplorasi aset berwujud vs tidak berwujud bersama dengan beberapa contoh yang terbukti. Anda juga dapat melihat artikel yang direkomendasikan berikut tentang akuntansi dasar –

- Jenis Aset Tak Berwujud

- Aset Berwujud vs. Aset Tidak Berwujud

- Alokasi aset

- Apakah Piutang Usaha merupakan Aset Lancar?

")