Apa Aset Lancar Lainnya?

Aset lancar lainnya adalah aset bisnis yang tidak terlalu umum dan signifikan, seperti kas & setara kas, inventaris, piutang dagang, dll., dan diharapkan akan dikonversi menjadi uang tunai dalam waktu 12 bulan sejak tanggal pelaporan.

Dengan kata sederhana, ini adalah item baris neraca yang mewakili semua aset jangka pendek Aset Jangka Pendek Aset jangka pendek (juga dikenal sebagai aset lancar) adalah aset yang sifatnya sangat likuid dan dapat dengan mudah dijual untuk mewujudkan uang dari pasar. Mereka memiliki jatuh tempo kurang dari 12 bulan dan sangat dapat diperdagangkan dan dapat dipasarkan.baca lebih lanjut yang dianggap terlalu tidak signifikan untuk diakui secara individual. Mereka dilambangkan sebagai “lainnya” karena mereka tidak penting atau sangat tidak biasa, tidak seperti aset lancar biasa. Aset Lancar Aset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut seperti kas & setara kas, piutang usahaPiutang UsahaPiutang usaha adalah uang yang terhutang kepada bisnis oleh klien yang bisnisnya telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut, surat berharga Surat berharga Surat berharga adalah aset likuid yang dapat dikonversi menjadi uang tunai dengan cepat dan diklasifikasikan sebagai aset lancar di neraca perusahaan. Surat Berharga Komersial, Surat Perbendaharaan Negara, dan instrumen pasar uang lainnya termasuk di dalamnya.baca lebih lanjut, inventaris, dan biaya dibayar di muka Biaya dibayar di muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang keuntungannya diperoleh di masa depan. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang.baca lebih lanjut.

Beberapa laporan tahunan memberikan perincian rinci item-item ini dalam catatan atas laporan keuanganLaporan keuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut. Oleh karena itu, seseorang harus selalu mengacu pada catatan jika angka menunjukkan variasi yang signifikan atau secara keseluruhan cukup signifikan (walaupun tidak signifikan secara individual).

Rumus

Rumus OCA dihitung dengan mengurangi kelas aset utamaKelas AsetAset diklasifikasikan ke dalam berbagai kelas berdasarkan jenis, tujuan, atau dasar pengembalian atau pasarnya. Aset tetap, ekuitas (investasi ekuitas, skema tabungan terkait ekuitas), real estat, komoditas (emas, perak, perunggu), kas dan setara kas, derivatif (ekuitas, obligasi, utang), dan investasi alternatif seperti hedge fund dan bitcoin adalah contoh.baca lebih lanjut di bawah aset lancar, seperti kas & setara kas, piutang, surat berharga, inventaris, dan biaya dibayar di muka, dari total aset lancar.

Secara matematis, ini direpresentasikan sebagai,

OCA = Total Aset Lancar – Kas & Setara Kas – Piutang Usaha – Surat Berharga – Persediaan – Biaya Dibayar Di Muka

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Aset Lancar Lainnya (wallstreetmojo.com)

Contoh Aset Lancar Lainnya

Mari kita lihat beberapa contoh untuk memahaminya dengan lebih baik.

Contoh 1

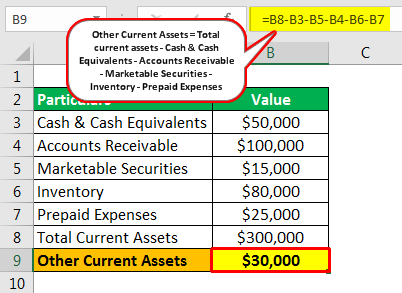

Mari kita ambil contoh perusahaan XYZ Ltd yang baru saja menerbitkan laporan tahunannya. Kutipan saldo berikut tersedia:

- Kas & Setara Kas – $50,000

- Piutang Usaha – $100,000

- Surat Berharga – $15.000

- Persediaan – $80.000

- Biaya Dibayar di Muka – $25.000

- Total Aktiva Lancar – $300.000

Tentukan OCA berdasarkan informasi yang diberikan.

Perhitungan OCA dapat dilakukan dengan menggunakan rumus di atas sebagai,

= $300.000 – $50.000 – $15.000 – $100.000 – $80.000 – $25.000

= $30.000

Oleh karena itu, sesuai informasi yang tersedia tentang saldo, OCA XYZ Ltd mencapai $30.000.

Contoh #2

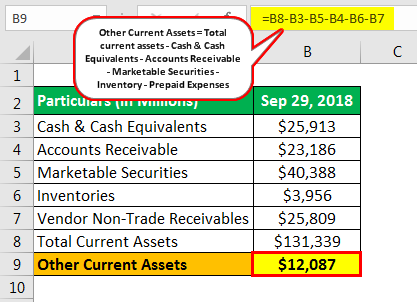

Sekarang, mari kita ambil contoh laporan tahunan Apple Inc.Laporan TahunanLaporan tahunan adalah dokumen yang diterbitkan perusahaan untuk pemangku kepentingan internal dan eksternalnya untuk menggambarkan kinerja perusahaan, informasi keuangan, dan pengungkapan yang terkait dengan operasinya. Seiring waktu, laporan ini telah menjadi persyaratan hukum dan peraturan.baca lebih lanjut per 29 September 2018. Informasi berikut tersedia dan, berdasarkan itu, menentukan perubahan OCA selama setahun terakhir.

OCA pada tanggal 29 September 2018 dapat dihitung menggunakan rumus di atas sebagai,

= $131.339 – $25.913 – $40.388 – $23.186- $3.956 – $25.809

= $12.087

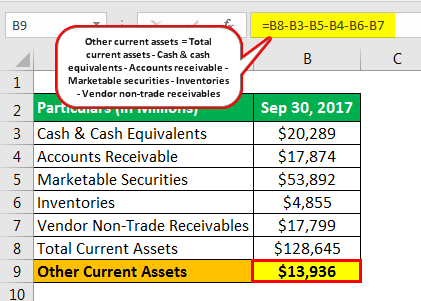

Sekali lagi, OCA per 30 September 2017, dapat dihitung sebagai,

= $128.645 – $20.289 – $53.892 – $17.874 – $4.855 – $17.799

= $13.936

Jadi, OCA untuk Apple Inc. telah menurun dari $13.936 Juta menjadi $12.087 pada tahun lalu. Namun, variasinya tidak diketahui karena kami tidak memiliki detail perpisahan.

Keuntungan

- Menangkap semua aset jangka pendek, jika tidak secara individual tidak signifikan dan tidak biasa, di bawah satu kategori membuat proses akuntansi menjadi lebih mudah dan sederhana.

Kekurangan

- Kurangnya kejelasan karena beberapa perusahaan tidak memberikan rincian item yang disertakan.

- Setiap item aset yang telah melampaui periode satu tahun atau satu siklus bisnisSatu Siklus BisnisSiklus bisnis mengacu pada fase pertumbuhan dan penurunan ekonomi yang bergantian.baca lebih lanjut harus direklasifikasi ke dalam kelas aset jangka panjang mana pun. Namun, ada kalanya aset seperti itu diabaikan dan dilanjutkan secara keliru di bawah OCA, yang merupakan kerugian utamanya. Persyaratan modal kerja meningkat dalam kasus seperti itu.

- Kadang-kadang, peningkatan satu aset diimbangi dengan penurunan aset lain dalam OCA. Dalam skenario seperti itu, hampir tidak akan ada variasi yang signifikan dalam totalitas, dan dengan demikian, variasi dalam masing-masing aset diabaikan.

Kesimpulan

Jadi, kita dapat menyimpulkan bahwa meskipun OCA terdiri dari item aset yang terlalu kecil untuk memengaruhi posisi keuangan perusahaan, item individual tidak dapat sepenuhnya diabaikan karena dapat memengaruhi beberapa rasio likuiditas jika ditangkap secara keliru.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan Aset Lancar Lainnya dan definisinya. Di sini kita membahas contoh-contoh praktis dari aset lancar lainnya serta kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Apakah Persediaan merupakan Aset Lancar?

- Aset Lancar vs Aset Tidak Lancar

- Contoh Aktiva Lancar

- Jenis Harta