Apa itu Pekerjaan Konstruksi yang Sedang Berlangsung?

Pekerjaan konstruksi dalam penyelesaian mengacu pada biaya yang terkait dengan pekerjaan dalam penyelesaian dari setiap pekerjaan yang belum selesai terkait dengan pembangunan aset jangka panjang dan aset tetap. Ini adalah saldo debit dan diperlakukan sebagai aset di masa depan dan dengan demikian akan dicatat di sisi aset neraca di bawah judul aset tidak lancar (jangka panjang) sampai konstruksi selesai. Biaya-biaya ini tidak disusutkan dalam pembukuan sampai aset benar-benar siap untuk digunakan dan digunakan untuk melayani bisnis.

Bagaimana Menghitung?

Langkah-langkah yang harus diikuti saat menghitung pekerjaan konstruksi dalam penyelesaian adalah sebagai berikut:

templat , dll., Harap berikan kami tautan

atribusi

#1 – Persentase Pekerjaan Selesai

Ini mengacu pada perhitungan persentase pekerjaan yang diselesaikanPersentase Pekerjaan yang DiselesaikanMetode persentase penyelesaian adalah metode akuntansi untuk mengakui pendapatan dan pengeluaran untuk proyek jangka panjang yang berlangsung lebih dari satu tahun akuntansi. Pendapatan diakui setiap tahun sebagai persentase pekerjaan yang diselesaikan selama tahun itu. Pendapatan yang akan diakui = (Persentase Pekerjaan yang Diselesaikan pada periode tertentu) * (Total Nilai Kontrak) read more to date. Formula untuk hal yang sama adalah:

Persentase Pekerjaan Selesai = Biaya Aktual sampai Tanggal / Total Perkiraan Biaya

#2 – Pendapatan yang Diperoleh Hingga Saat Ini

Setelah menghitung persentase pekerjaan yang diselesaikan, persentase tersebut diterapkan untuk menentukan Total Estimasi Pendapatan untuk akhirnya menghitung Pendapatan yang Diperoleh hingga saat ini. Formula yang digunakan adalah :

Penghasilan yang Diperoleh hingga Tanggal = Persentase Pekerjaan yang Diselesaikan * Total Perkiraan Pendapatan

#3 – Over/Under Billed Revenue

Sekarang langkah ketiga adalah menghitung kelebihan/kekurangan pendapatan yang ditagih di mana hal yang sama dihitung menggunakan rumus yang disebutkan di bawah ini:

Over/Under Billed Revenue = Total Billings on Contract – Pendapatan yang Diperoleh hingga Tanggal

Contoh

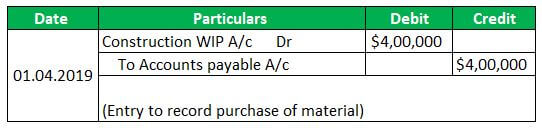

Misalkan kita ambil contoh XYZ Ltd., kepada siapa penjual P Ltd mengirimkan materi pada 1 April 2020 ke lokasi kerja dan membebankan sejumlah $400.000. Sehingga jurnal penutupnya menjadi:

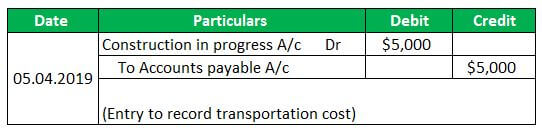

Selanjutnya, pada tanggal 5 April 2020, XYZ Ltd menerima tagihan dari perusahaan transportasi untuk pengiriman material sebesar $5.000. Sehingga jurnal penutupnya menjadi:

Pada tanggal 14 April 2020, XYZ Ltd. menggunakan sebagian inventarisnya untuk membangun pekerjaan sebuah gedung, dan inventaris tersebut dihargai $10.000. Sehingga jurnal penutupnya menjadi:

Pada tanggal 30 April 2020, penjual D Ltd. memasok material ke lokasi kerja dan menagih serta menagih sebesar $80.000. Sehingga jurnal penutupnya menjadi:

Pada tanggal 9 Mei 2020, XYZ Ltd menyelesaikan pembangunan gedung dan mulai beroperasi. Departemen keuangan menjumlahkan biaya, dan total biaya adalah:

- Penjual P Ltd Faktur: $400.000

- Faktur Penjual D Ltd: $80.000

- Persediaan: $10.000

- Tagihan Transportasi: $5.000

- Total: $495.000

Sehingga jurnal penutupnya menjadi:

Pekerjaan Konstruksi Sedang Berlangsung Double-Entry

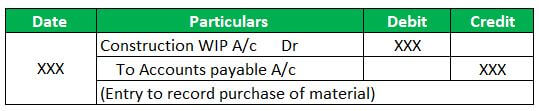

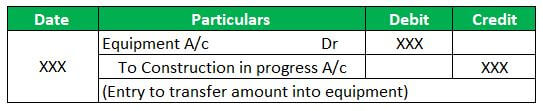

Ketika biaya ditambahkan ke konstruksi dalam penyelesaian, akun konstruksi dalam penyelesaian didebitDebitedDebit mewakili kenaikan beban perusahaan atau penurunan pendapatannya. baca lebih lanjut dengan kredit yang sesuai untuk hutang usaha Hutang Usaha Hutang usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi. Baca lebih lanjut, inventaris, uang tunai, atau bank. Ketika konstruksi dalam penyelesaian selesai, akun aset jangka panjang yang sesuai Akun Aset Akun Aset adalah salah satu kategori dalam Akun Buku Besar yang menyimpan semua detail kredit & debit aset Perusahaan. Contohnya termasuk Investasi Jangka Pendek, Biaya Dibayar di Muka, Perlengkapan, Tanah, peralatan, furnitur & perlengkapan, dll. baca lebih lanjut didebet, dan akun Konstruksi dalam penyelesaian dikreditkan. Oleh karena itu, sistem double-entry Sistem Double-entry Sistem Akuntansi Double Entry adalah pendekatan akuntansi yang menyatakan bahwa setiap & setiap transaksi bisnis dicatat dalam setidaknya 2 akun, yaitu Debit & Kredit. Selain itu, jumlah transaksi yang dimasukkan sebagai debit harus sama dengan jumlah kredit. baca lebih lanjut diberikan kedua sisi.

Entri untuk mencatat pembelian bahan:

Catatan untuk mencatat penyelesaian pekerjaan:

Keuntungan

- Ini memberikan visi yang jelas kepada perusahaan untuk biaya masa depan.

- Pekerjaan konstruksi yang sedang berlangsung membantu mengendalikan biaya yang tidak diinginkan.

- Akun pekerjaan konstruksi dalam proses mengukur semua pengeluaran dan memungkinkan penggunanya untuk mencegah pemborosan uang di berbagai bidang.

- Mereka membantu manajemen untuk mengendalikan faktor risikonya untuk kejadian di masa depan.

Kekurangan

- Mungkin ada beberapa kesalahan peramalan yang dapat dilakukan manajemen yang dapat menyebabkan perencanaan campuran untuk acara mendatang.

- Terkadang, ada biaya besar yang terlibat dalam hal ini, yang bisa menjadi arena mahal bagi manajemen perusahaan.

- Biaya desain juga memainkan peran utama, yang dapat mempengaruhi kesehatan keuangan perusahaan.

Kesimpulan

Pekerjaan konstruksi dalam penyelesaian adalah perhitungan yang mengukur segala sesuatu tentang biaya, pengeluaran, dll., ketika konstruksi masih berjalan, yaitu konstruksi masih belum selesai, dan layanan belum digunakan. Akun ini membantu manajemen untuk menentukan banyak biaya dan tagihan di masa mendatang untuk merencanakan semua pengeluarannya.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Pekerjaan Konstruksi yang Sedang Berlangsung. Di sini kita membahas cara menghitung pekerjaan konstruksi yang sedang berjalan dan contoh, kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Akuntansi Konstruksi

- Inventaris WIP

- Urutan Likuiditas

- Audit Persediaan