Definisi Pembiayaan Pemilik

Pembiayaan pemilik dapat didefinisikan sebagai skenario di mana pemilik mendanai transaksi yang sedang dipertimbangkan, yaitu, pembeli, alih-alih mengajukan dan mengambil pinjaman dari lembaga perbankan, mengambil pinjaman dari pemilik dan membayar kembali jumlah pokok beserta bunganya. jumlah selama periode yang telah ditentukan.

Penjelasan

Ini hanyalah mekanisme pembiayaan antara pembeli dan penjual properti. Ini adalah skenario di mana penjual properti tertentu bertanggung jawab atas pembiayaan transaksi atas nama pembeli properti yang bersangkutan. Dengan kata lain, pembeli dalam mekanisme pembiayaan pemilik akan mengambil pinjaman dari penjual properti dengan tingkat bunga tertentu, bukan dari bank. Pembeli akan diminta untuk membayar kembali jumlah pokok dan uang bunga kepada pemasok selama jangka waktu tertentu.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pembiayaan Pemilik (wallstreetmojo.com)

Bagaimana Cara Kerja Pembiayaan Pemilik?

Dalam mekanisme pembiayaan pemilik, pembeli properti yang bersangkutan harus membayar uang muka. Kemudian transaksi sering dieksekusi dan dicatat menggunakan surat promes Promissory NoteSebuah surat promes didefinisikan sebagai instrumen hutang di mana penerbit surat berjanji untuk membayar jumlah tertentu kepada pihak pada tanggal tertentu.baca lebih lanjut. Uang Muka Uang Muka Uang Muka merupakan setoran awal yang dilakukan oleh pembeli kepada penjual pada saat membeli suatu barang mahal, seperti rumah tinggal atau mobil. Ini terdiri dari sebagian dari jumlah total pembelian aset dan dilakukan melalui uang tunai, cek bank, kartu kredit, atau perbankan online. read more yang harus dibayar oleh pembeli properti biasanya dihitung sebagai persentase tertentu dari harga jual properti tersebut. Surat promes yang digunakan sering disebut sebagai kontrak pembiayaan pemilik yang memuat semua syarat dan ketentuan transaksi pembelian, termasuk amortisasi, suku bunga, dll. Prosesnya dilakukan di bawah pedoman hukum.

Contoh

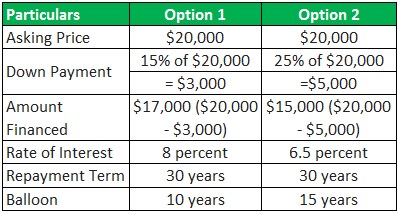

Berikut ini adalah dua opsi yang tersedia dengan Mike untuk membeli properti tertentu. Evaluasi dua opsi dan tentukan mana yang menghasilkan lebih sedikit dari semua total dan ternyata menjadi opsi menguntungkan yang lebih baik untuk Mike.

Larutan

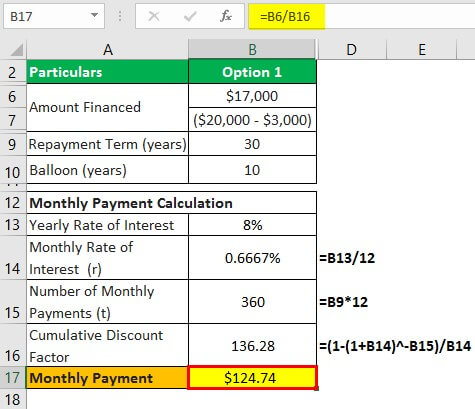

Pilihan 1

Pembayaran bulanan, pembayaran balonPembayaran balonPembayaran balon adalah jumlah yang sangat besar yang dibayarkan pada akhir masa pinjaman. Sebagian besar pinjaman balon datang dengan jangka waktu pendek; itu bisa berupa pinjaman komersial, hipotek, atau pinjaman yang diamortisasi penuh. Selain itu, cicilan terakhir setidaknya dua kali lipat dari cicilan sebelumnya. Baca lebih lanjut jatuh tempo, dan total pembayaran yang harus dibayar penjual dalam hal opsi satu dihitung sebagai berikut:

Perhitungan Pembayaran Bulanan

- Suku bunga bulanan (r)= 8/12 = 0,67%

Jumlah pembayaran bulanan = Jumlah tahun * jumlah bulan dalam setahun

- = 30 * 12

- Jumlah pembayaran bulanan (t) = 360

Faktor diskon kumulatif Faktor Diskon Faktor Diskon merupakan faktor penimbang yang paling sering digunakan untuk mencari nilai sekarang dari arus kas masa depan, yaitu untuk menghitung Net Present Value (NPV). Ditentukan oleh, 1 / {1 * (1 + Tingkat Diskonto) Nomor Periode}baca lebih lanjut = (1 – (1 + r) -t ) / r

- = (1 – (1 + 0,0067) -360 ) / 0,0067

- Faktor diskon kumulatif = 136,28

Pembayaran bulanan = Jumlah yang dibiayai / Faktor diskon kumulatif

- = $17.000 / 136,2834

- Pembayaran bulanan = $124,74

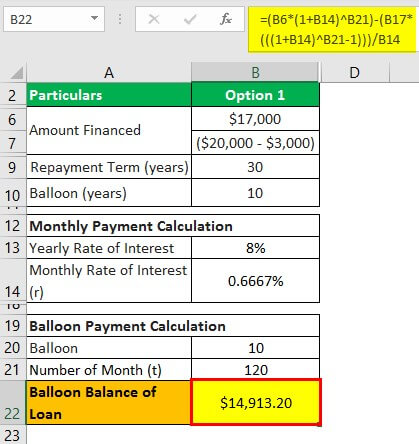

Perhitungan Pembayaran Balon

- Jumlah bulan dalam 10 tahun = 10* 12 = 120

Saldo Balon Pinjaman = PV (1+r) n – P [((1+r) n -1)/r]

- = $17.000 (1+0,0067) 120 – $124,74 [((1+0,0067) 120 -1)/ 0,0067]

- Saldo Balon Pinjaman = $14,913.196

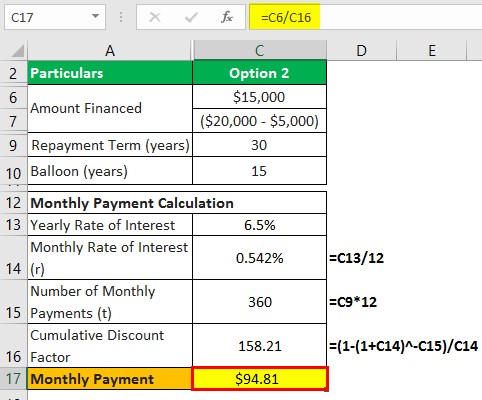

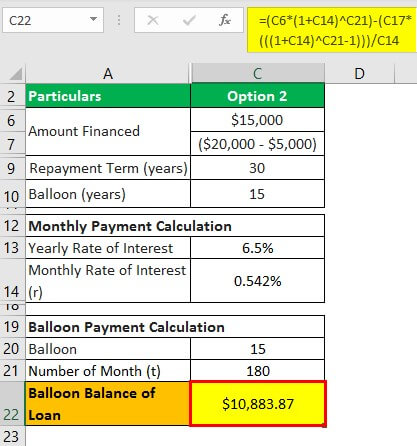

Pilihan 2

Pembayaran bulanan, pembayaran balon yang jatuh tempo, dan total pembayaran yang harus dibayarkan kepada penjual dalam kasus opsi satu dihitung sebagai berikut:

Perhitungan Pembayaran Bulanan

- Suku bunga bulanan (r)= 6,5/12 = 0,542%

Jumlah pembayaran bulanan = Jumlah tahun * jumlah bulan dalam setahun

- = 30 * 12

- Jumlah pembayaran bulanan (t) = 360

Faktor diskon kumulatif Faktor Diskon Faktor Diskon merupakan faktor penimbang yang paling sering digunakan untuk mencari nilai sekarang dari arus kas masa depan, yaitu untuk menghitung Net Present Value (NPV). Ditentukan oleh, 1 / {1 * (1 + Tingkat Diskonto) Nomor Periode}baca lebih lanjut = (1 – (1 + r) -t ) / r

- = (1 – (1 + 0,00542) -360 ) / 0,00542

- Faktor diskon kumulatif = 158,21

Pembayaran bulanan = Jumlah yang dibiayai / Faktor diskon kumulatif

- = $15.000 / 158,21

- Pembayaran bulanan = $94,81

Perhitungan Pembayaran Balon

- Jumlah bulan = 15* 12 = 180

Saldo Balon Pinjaman = PV (1+r) n – P [((1+r) n -1)/r]

- = $15.000 (1+0,00542) 180 – $94,81 [((1+0,00542) n -1)/0,00542]

- Saldo Balon Pinjaman = $10.883,87

Dari nilai yang ditentukan di atas untuk kedua opsi, terlihat bahwa Mike mungkin lebih menghemat pembayaran bulanan pinjaman jika ia memilih opsi kedua. Tetapi karena dia memperpanjang periode pembayaran selama lima tahun lagi pada opsi kedua, bunganya naik, dan dia mungkin menghabiskan lebih banyak uang daripada opsi pertama. Oleh karena itu, Mike harus memilih opsi pertama.

Risiko

- Pembeli mungkin gagal membayar jumlah pinjaman – Salah satu risiko paling signifikan adalah pembeli mungkin tidak membayar kembali jumlah pinjaman seperti yang mungkin telah mereka setujui saat melakukan transaksi. Tentu saja tidak ada cara untuk memastikan sepenuhnya niat dan kemampuan pembeli untuk membayar kembali jumlah pinjaman dan bunga di masa mendatang.

- Pencatatan – Risiko besar lain yang mungkin dihadapi pembeli adalah proses penjual terkait pencatatan. Proses pencatatan berbeda untuk setiap penjual. Beberapa mungkin merekamnya sendiri, dan beberapa menyelesaikannya dari pihak ketiga. Pembeli harus memastikan bahwa mereka juga memelihara catatan setiap pembayaran yang dilakukan kepada penjual sehingga hal yang sama dapat diverifikasi jika ada ketidaksesuaian.

Pembiayaan Pemilik vs Penjual

Pembiayaan Pemilik dan Pembiayaan Penjual Pembiayaan Penjual Pembiayaan Penjual adalah perjanjian antara pembeli dan penjual real estat di mana penjual mengelola proses hipotek dan memberikan pinjaman; pembeli melakukan pembayaran uang muka awal dari jumlah pokok dan membayar jumlah yang tersisa melalui pembayaran bulanan dengan bunga.baca lebih lanjut kemungkinan besar hal yang sama. Pembiayaan penjual dapat didefinisikan sebagai pengaturan di mana penjual membiayai hipotek real estat alih-alih bank atau lembaga keuangan Lembaga Keuangan Lembaga keuangan mengacu pada organisasi yang menyediakan layanan dan produk bisnis yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. Baca selengkapnya. Artinya sama, dan tidak ada perbedaan antara kedua istilah tersebut. Kedua istilah tersebut digunakan secara bergantian.

Manfaat

- Manfaat pertama dan terpenting dari mekanisme pembiayaan pemilik adalah penghapusan campur tangan pihak ketiga, yang pada akhirnya memungkinkan peserta menghemat banyak waktu, uang, dan pelecehan.

- Ini memungkinkan para peserta untuk membuat ketentuan yang menurut mereka dapat diterima dan menguntungkan bersama.

- Penjual dapat memilih untuk menagih pembayaran bulanan dari pembeli dan pembayaran balon atau bahkan menjual kontrak pembiayaan pemilik kepada investor dan mendapatkan jumlah sekaligus.

Keterbatasan

- Salah satu kelemahan paling signifikan adalah harganya bisa lebih mahal daripada opsi lain yang tersedia bagi pembeli properti.

- Kelemahan lain dari pembiayaan pemilik adalah bahwa jika penjual properti kebetulan mengambil kembali propertinya dari pemilik, dia mungkin harus membayar biaya perbaikan dan pemeliharaan juga, jika pembeli tidak merawat properti tersebut dengan baik.

Kesimpulan

Owner financing juga lebih dikenal dengan seller financing, owner carryback, atau seller carryback. Ini adalah istilah yang digunakan untuk transaksi antara pembeli dan penjual properti. Dalam jenis pembiayaan ini, penjual melakukan pembiayaan, yaitu pembeli meminjam pinjaman dari penjual properti alih-alih pergi ke bank dan membayar jumlah pokok sebelumnya beserta bunganya dalam jangka waktu tertentu.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk pembiayaan pemilik dan definisinya. Di sini kita membahas cara kerja pembiayaan pemilik, beserta contoh risiko, manfaat, dan batasannya. Anda dapat mempelajari lebih lanjut tentang dari artikel berikut –

- Berputar-putar

- Pembiayaan Dalam Rumah

- Refinancing

- Pembiayaan Faktur

- Pembiayaan Aset