Apa itu Pinjaman Uang Keras ?

Pinjaman uang keras mengacu pada keuangan yang diperoleh dari lembaga non-perbankan atau pemberi pinjaman swasta terhadap agunan. Peminjam sebagian besar menahan diri untuk tidak memilih opsi yang didukung keamanan ini, namun mereka akhirnya memilihnya sebagai upaya terakhir untuk mengatasi kebutuhan dana segera atau jangka pendek. Namun demikian, umumnya dipilih oleh orang-orang yang berinvestasi di real estat.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pinjaman Uang Keras (wallstreetmojo.com)

Kalkulator pinjaman uang keras tidak berfungsi sesuai kelayakan kredit peminjam. Sebaliknya, kelayakan dan jumlah diputuskan per kondisi properti dan biaya untuk mendukung keuangan. Oleh karena itu, orang dengan kredit yang buruk tetapi kepemilikan aset yang memadai mendapatkan persetujuan yang mudah untuk pinjaman ini.

Takeaway kunci

- Pinjaman uang keras adalah pembiayaan yang diberikan kepada investor real estat oleh lembaga non-perbankan atau pemberi pinjaman swasta. Itu tidak memerlukan banyak pengawasan kredit karena didukung oleh agunan.

- Para investor lebih memilih karena pinjaman diberikan dengan cepat, katakanlah dalam seminggu, dibandingkan dengan yang tradisional, memakan waktu sekitar 1 sampai 2 bulan untuk pencairan.

- Tidak diperlukan investigasi riwayat kredit investor, sumber pendapatan, atau riwayat pendapatan.

- Keuangan dapat ditolak untuk properti dengan nilai lebih rendah terhadap penilaian yang dilakukan oleh investor.

Bagaimana Cara Kerja Pinjaman Uang Keras?

Pinjaman uang keras dipilih ketika individu atau perusahaan tidak memiliki cara lain untuk mendapatkan dana. Dalam skenario seperti itu, peminjam lebih suka mengambil keuangan untuk jangka pendek terhadap agunan, dan begitu mereka stabil secara finansial, mereka memilih opsi pembiayaan tradisional. Singkatnya, opsi pinjaman ini menjembatani kesenjangan antara pembelian dan penjualan kembali properti.

Tugas investor real estat adalah mengidentifikasi properti yang sesuai, membelinya, melakukan perbaikan atau renovasi sesuai kebutuhan, dan meningkatkan nilai pasarnya untuk dijual kembali. Investor biasanya menghadapi masalah pembiayaan pada saat pembelian properti, membutuhkan pembiayaan cepat untuk membuat properti segera laku.

Bankir tradisional tidak meminjamkan uang keras karena rasio pinjaman terhadap nilai Rasio Pinjaman Terhadap Nilai Rasio pinjaman terhadap nilai adalah nilai pinjaman terhadap total nilai aset tertentu. Bank atau pemberi pinjaman biasanya menggunakannya untuk menentukan jumlah pinjaman yang telah diberikan pada aset tertentu atau margin yang dipertahankan sebelum mengeluarkan uang untuk melindungi dari fleksibilitas nilai.Baca lebih lanjut (rasio LTV) mungkin tinggi hingga lebih dari 75%. Jadi, mereka yang berinvestasi di real estat memilih pemain swasta untuk membiayai proyek mereka. Properti real estat bertindak sebagai jaminan bagi pemberi pinjaman dalam situasi seperti itu. Pemberi pinjaman tidak peduli dengan pendapatan atau riwayat kredit investor karena ini adalah pinjaman jangka pendek Pinjaman Untuk Jangka PendekPinjaman jangka pendek didefinisikan sebagai pinjaman yang dilakukan dalam waktu singkat untuk memenuhi kebutuhan moneter segera.

Investor yang mencoba bersaing dengan beberapa penawaran kompetitif harus memilih opsi uang keras, yang membantu mereka mendapatkan kesepakatan dengan cepat. Mereka yang memiliki riwayat kredit buruk, yang memiliki peluang penolakan lebih tinggi dari bankir tradisional, juga dapat menggunakan uang tunai untuk memastikan pencairan cepat tanpa masalah dan pertanyaan. Juga, alternatif ini bekerja dengan baik untuk investor baru di pasar yang hampir tidak memiliki riwayat pendapatan yang sehat. Selanjutnya, investor dapat menurunkan bagian investasi mereka di real estat, yang memastikan eksposur mereka terhadap risiko yang lebih rendah.

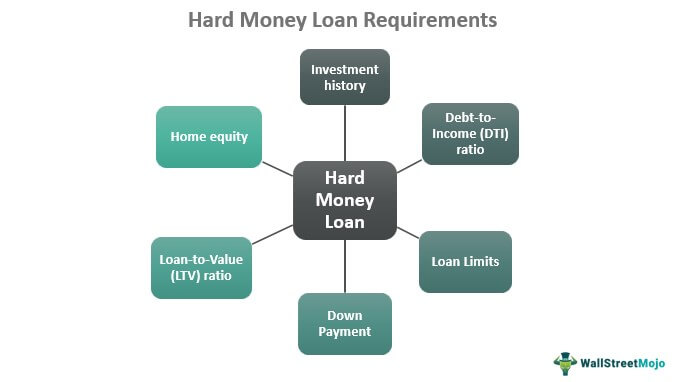

Persyaratan

Karena pinjaman ini berbasis agunan, peminjam harus memiliki properti untuk mendapatkan pinjaman yang sama. Jadi, memiliki ekuitas rumah adalah persyaratan pertama. Berikutnya adalah rasio utang terhadap pendapatan (DTI), yang mengungkapkan kemampuan peminjam uang keras untuk membayar kembali pinjaman. Semakin tinggi rasionya, semakin rendah kemampuan peminjam untuk membayar karena menggambarkan jumlah utang individu atau entitas lebih tinggi dari pendapatan mereka.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pinjaman Uang Keras (wallstreetmojo.com)

Berikutnya dalam daftar adalah rasio LTV, yang menentukan jumlah pinjaman yang kemungkinan besar akan dikenakan sanksi oleh pemberi pinjaman. Itu dihitung dengan membagi jumlah pinjaman dengan nilai properti yang akan diberikan sebagai jaminan. LTV yang lebih tinggi berarti jumlah yang lebih tinggi yang dibiayai oleh pemberi pinjaman dan sebaliknya. Biasanya, bankir tradisional menawarkan 75% dari nilai pinjaman, sedangkan pemain swasta menawarkan LTV lebih dari 75%.

Suku bunga pinjaman uang keras ditetapkan berdasarkan kemungkinan harga pembelian properti setelah siap untuk dijual. Kadang-kadang, jumlah yang diterima sebagai imbalan mungkin tidak cukup untuk membayar pemberi pinjaman pada akhir masa jabatan. Jadi, pemberi pinjaman meminta uang muka Uang muka Uang muka adalah setoran awal yang dilakukan oleh pembeli kepada penjual saat membeli barang mahal, seperti properti tempat tinggal atau mobil. Ini terdiri dari sebagian dari jumlah total pembelian aset dan dilakukan melalui uang tunai, cek bank, kartu kredit, atau perbankan online. baca lebih lanjut dari peminjam sehingga yang terakhir bekerja untuk melindungi jumlah tambahan yang mereka investasikan dari pihak mereka.

Seiring dengan persyaratan pinjaman uang keras di atas, jumlah yang dibutuhkan peminjam dan sejauh mana pemberi pinjaman dapat mengizinkan keuangan merupakan faktor penting untuk dipertimbangkan. Selain itu, riwayat investasi investor real estat yang memperoleh dana untuk berinvestasi di properti memainkan peran penting karena membantu pemberi pinjaman memeriksa kepercayaan peminjam.

Contoh

Mari kita perhatikan contoh di bawah ini untuk memahami definisi pinjaman uang keras dengan lebih baik:

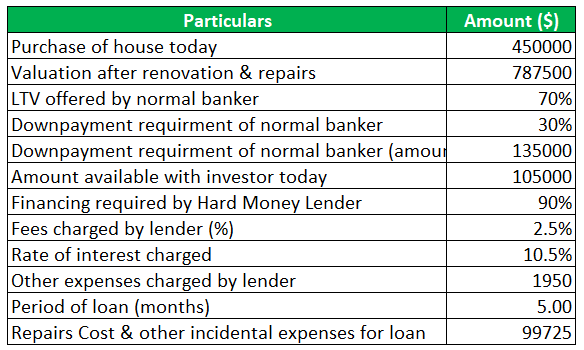

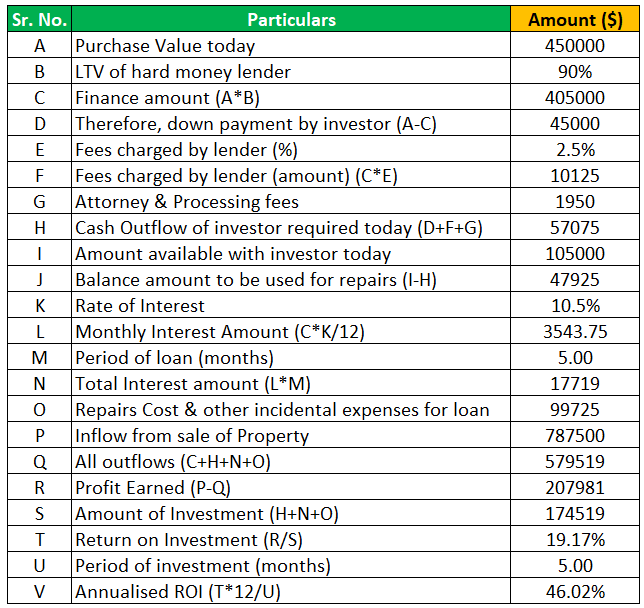

Seorang investor real estat menemukan properti itu dan memutuskan untuk berinvestasi. Namun, pertama-tama, orang tersebut mengeksplorasi opsi pinjaman tradisional normal dan alternatif uang keras. Rincian yang dikumpulkan adalah sebagai berikut:

Untuk Pinjaman Tradisional

Untuk Keuangan Uang Keras

Pengamatan

- Dalam hal ini, jumlah yang ditawarkan oleh bankir normal hanya 70% dibandingkan dengan pemberi pinjaman uang keras. Selanjutnya, jumlah uang muka yang diperlukan untuk alternatif uang keras lebih rendah.

- Investor dapat mengelola biaya perbaikan dan insidental. Contohnya termasuk biaya perjalanan bisnis karyawan seperti makanan, penginapan, staf hotel, tip ke pembawa bagasi, hadiah yang diberikan kepada pelanggan, surat kabar, layanan binatu, dll.Baca lebih lanjut dalam tabungan mereka.

- Dalam rentang waktu total 5 bulan, investor dapat dengan mudah merencanakan perbaikan dan renovasi.

- Pengembalian untuk investor tampan dalam periode yang ditentukan.

Pinjaman Uang Keras vs Hipotek

Uang keras dan pinjaman hipotek adalah dua istilah yang membingungkan dengan tujuan berbeda untuk dipenuhi. Yang pertama membantu mengembangkan bisnis, sementara yang lain adalah pinjaman yang memungkinkan para pencari rumah membeli rumah. Pembiayaan uang keras digunakan ketika investor real estat memiliki properti untuk dikerjakan dan direnovasi untuk dijual lebih lanjut. Ini menambah bisnis peminjam.

Misalnya, Stella memiliki rumah bekas yang kondisinya sudah tidak sehat lagi. Dia berencana untuk pindah untuk keperluan kerja dan karenanya memilih dana uang keras untuk merenovasi rumah agar cepat dijual kembali. Dia menggunakan keuangan untuk membantu properti mempertahankan pesona aslinya. Mencari tempat tinggal di dekat kantornya, Mark menemukan rumah Stella yang telah direnovasi dan memutuskan untuk membelinya. Dia mengajukan pinjaman hipotek untuk membeli properti. Inilah perbedaan kedua istilah tersebut dalam penggunaannya.

Pertanyaan yang Sering Diajukan (FAQ)

Bagaimana cara mendapatkan pinjaman uang keras?

Investor yang mencari pembiayaan uang keras perlu menabung untuk uang muka untuk membayar bagian mereka kepada pemberi pinjaman. Begitu mereka menabung, mereka harus mencari lembaga atau pemberi pinjaman swasta yang dapat dipercaya untuk mendapatkan pinjaman. Tidak perlu bagi mereka untuk memenuhi kriteria terkait kredit karena nilai agunan akan menjadi satu-satunya parameter yang akan dinilai untuk persetujuan jumlah yang dibutuhkan.

Bisakah Anda membiayai kembali pinjaman uang keras?

Ya, investor dapat dengan mudah membiayai kembali, mengingat syarat dan ketentuan yang terkait dengan perjanjian pinjaman.

Apakah pemberi pinjaman uang keras memeriksa kredit?

Pencari keuangan uang keras tidak selalu membutuhkan skor kredit yang bagus. Satu-satunya hal yang diperlukan untuk mendapatkan pinjaman semacam itu adalah properti yang bernilai baik. Jumlah pinjaman akan tinggi jika nilai properti tinggi.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Apa itu Pinjaman Uang Keras. Di sini, kami menjelaskan cara kerjanya, persyaratannya, contoh, pengamatan, dan perbandingan dengan hipotek. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Pinjaman Tidak Sesuai

- Pialang hipotek

- Hipotek Subprime

- Bank hipotek

- Kewajiban Mortgage Agunan