Arti Laporan Laba Rugi yang Dianggarkan

Laporan Laba Rugi yang Dianggarkan, juga dikenal sebagai Laporan Laba Rugi Pro Forma, menyajikan prakiraan kinerja keuangan entitas untuk tahun-tahun operasi mendatang. Ini membantu manajemen dalam menetapkan target keuangan untuk tahun-tahun mendatang, merancang dan menerapkan strategi baru untuk mencapai tujuan keuangan yang ditetapkan, dan melacak kinerja periodik aktual dengan angka yang diramalkan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi?Tautan Artikel untuk Di-Hyperlink

Misalnya:Sumber: Laporan Laba Rugi yang Dianggarkan (wallstreetmojo.com)

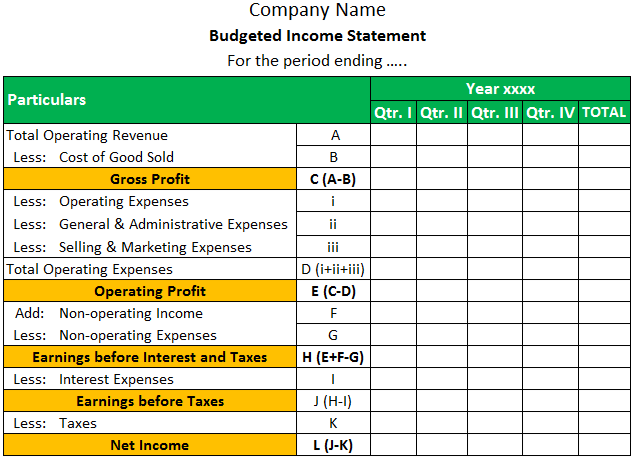

Format Laporan Laba Rugi yang Dianggarkan

Bagaimana Mempersiapkan?

Laporan Laba Rugi yang Dianggarkan dapat disiapkan setiap triwulan atau tahunan. Namun, disarankan untuk menyiapkan proyeksi keuangan tahun berjalanProyeksi KeuanganProyeksi keuangan adalah perkiraan statistik pendapatan dan pengeluaran perusahaan di masa depan berdasarkan pola pasar historis, faktor internal, interpretasi data, perkembangan pasar yang diantisipasi, dan pengalaman. Untuk memenuhi target produksi atau penjualan, perkiraan keuangan jangka pendek dan jangka panjang terkadang dievaluasi. Baca lebih lanjut pada interval triwulanan untuk memantau kinerja sebenarnya dibandingkan dengan angka yang dianggarkan pada akhir setiap triwulan. Ini hanyalah kombinasi dari Anggaran Penjualan/Pendapatan, Anggaran Harga Pokok Penjualan, Anggaran biaya operasional, dan anggaran kasAnggaran kasAnggaran kas mengacu pada perkiraan arus kas masuk dan arus keluar yang dibuat oleh manajemen perusahaan selama periode tertentu untuk mengevaluasi apakah bisnis telah memadai. kas & setara kas untuk memenuhi kebutuhan operasionalnya di masa mendatang.baca lebih lanjut.

Misalnya, ABC Inc. bergerak dalam bisnis pembuatan dan penjualan monitor LED. Sepanjang tahun, perusahaan menjual 100.000 unit monitor LED. Perusahaan juga menghasilkan pendapatan dari bunga Pendapatan Dari Bunga Pendapatan Bunga adalah jumlah pendapatan yang dihasilkan oleh investasi yang menghasilkan bunga seperti sertifikat deposito, tabungan, atau investasi lainnya & dilaporkan dalam laporan laba rugi Perusahaan. baca lebih lanjut tentang deposito bank. Di sini, pendapatan yang dihasilkan dari penjualan monitor LED akan dianggap sebagai pendapatan operasional Pendapatan Operasional Pendapatan operasional didefinisikan sebagai pendapatan yang diperoleh individu, perusahaan, atau organisasi dari aktivitas inti yang mereka lakukan secara rutin. Ada beberapa cara untuk memperoleh pendapatan, tetapi pendapatan operasional diperoleh dari aktivitas bisnis inti yang dilakukan organisasi dalam operasi hariannya.baca lebih lanjut. Ini adalah aktivitas bisnis inti entitas, dan pendapatan bungaPendapatan BungaPendapatan Bunga adalah jumlah pendapatan yang dihasilkan oleh investasi yang menghasilkan bunga seperti sertifikat deposito, rekening tabungan, atau investasi lainnya & dilaporkan dalam laporan laba rugi Perusahaan. baca lebih lanjut tentang deposito akan dianggap sebagai pendapatan non-operasionalPendapatan non-operasional, juga disebut pendapatan periferal, adalah jumlah modal yang diperoleh bisnis dari kegiatan yang menghasilkan pendapatan non-inti. Contohnya termasuk keuntungan/kerugian dari penjualan aset modal atau Transaksi Valuta Asing, Pendapatan Dividen, Kerugian Gugatan, & Kerugian Penurunan Nilai Aset, dll. read more.

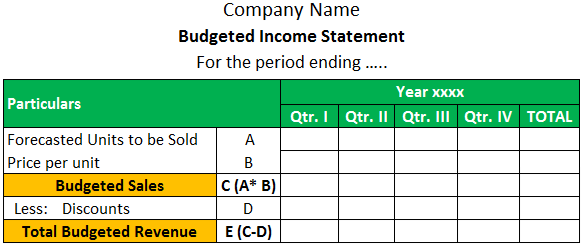

Total pendapatan operasi berasal dari anggaran penjualanAnggaran penjualanAnggaran penjualan memperkirakan jumlah yang diharapkan entitas untuk dijual dan jumlah pendapatan yang dihasilkan dari penjualan jumlah tersebut diharapkan di masa depan, berdasarkan pertimbangan manajemen yang terkait dengan persaingan, ekonomi. kondisi, permintaan pasar, dan permintaan pasar melewati tren.baca lebih lanjut.

- Harga Pokok PenjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. read more diperoleh dari anggaran barang yang dijual. Harga pokok penjualan terdiri dari semua biaya yang terkait langsung dengan manufaktur atau pengadaan, seperti bahan baku, tenaga kerja, overhead pabrik Overhead Pabrik Overhead Pabrik, juga disebut Beban Pabrik, adalah total semua biaya tidak langsung yang terkait dengan produksi barang seperti Jaminan Kualitas Gaji, Sewa Pabrik, & Asuransi Bangunan Pabrik dll. baca lebih lanjut, dan pengeluaran langsung.

- Nilai Beban Operasional Beban Operasional Beban Operasional (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan. Oleh karena itu, mereka sudah tersedia dalam laporan laba rugi dan membantu menentukan laba bersih. Baca lebih lanjut dihitung dengan bantuan Anggaran Biaya Operasional. Beban Usaha meliputi beban administrasi kantor seperti sewa, asuransi, gaji, serta beban penjualan dan pemasaran

- Serupa dengan Pendapatan non-operasional, Biaya non-operasionalBeban non-operasionalBeban non-operasional adalah pembayaran yang tidak ada hubungannya dengan kegiatan bisnis utama. Ini adalah item tidak berulang yang muncul dalam laporan laba rugi perusahaan, bersama dengan pengeluaran bisnis reguler.Baca selengkapnya adalah pengeluaran yang tidak terkait dengan aktivitas operasi bisnis. Contoh biaya tersebut adalah pembayaran klaim litigasi, biaya restrukturisasi bisnisBiaya RestrukturisasiBiaya Restrukturisasi adalah biaya satu kali yang dikeluarkan oleh perusahaan dalam proses reorganisasi operasi bisnisnya. Hal ini dilakukan untuk meningkatkan profitabilitas jangka panjang dan efisiensi kerja. Pengeluaran ini diperlakukan sebagai biaya non-operasional dalam laporan keuangan. Baca lebih lanjut, kerugian yang timbul dari penjualan aset, dll.

- Laba sebelum Bunga dan PajakLaba Sebelum Bunga Dan PajakLaba sebelum bunga dan pajak (EBIT) mengacu pada laba operasi perusahaan yang diperoleh setelah dikurangi semua biaya kecuali beban bunga dan pajak dari pendapatan. Ini menunjukkan laba organisasi dari operasi bisnis sambil mengecualikan semua pajak dan biaya modal.Baca lebih lanjut (EBIT) adalah total laba entitas sebelum dikurangi biaya bunga dan pajak wajib.

- Jumlah pajak wajib dapat dihitung dengan tarif pajak perusahaan saat ini.

- Nilai beban bungaBeban BungaBeban bunga adalah jumlah bunga yang harus dibayarkan atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai beban bunga.baca lebih lanjut dapat diturunkan dari anggaran kas. Anggaran kas adalah proyeksi arus kas masuk dan keluar masa depan.

Keuntungan

- Ini membantu dalam merencanakan dan mengoordinasikan kegiatan berbagai departemen dan fungsi karena laporan laba rugi yang dianggarkan adalah kombinasi dari anggaran penjualan, biaya, dan pengeluaran.

- Memberikan visi jangka panjang tentang keputusan investasi dan pendanaan entitas kepada manajemen.

- Memainkan peran penting dalam merancang, menerapkan, dan melaksanakan berbagai strategi keuangan untuk mencapai proyeksi target.

- Memberikan kewaspadaan terus-menerus atas kinerja keuangan entitas dengan membandingkan data aktual yang dilaporkan dengan data yang diperkirakan.

- Melayani basis bagi investor yang ingin menginvestasikan uang mereka di entitas.

Keterbatasan

- Berdasarkan Asumsi – Laporan laba rugi yang dianggarkan disusun dengan menggunakan berbagai asumsi dan estimasi. Umumnya, asumsi ini didasarkan pada tren historis dan skenario pasar yang berlaku saat memproyeksikan pernyataan tersebut. Asumsi dan perkiraan yang tidak akurat dapat sangat bervariasi antara data aktual dan perkiraan. Selain itu, pengabaian pengaruh perubahan kondisi dan kebijakan ekonomi dapat menimbulkan pertanyaan tentang keakuratan data yang diramalkan.

- Memakan Waktu – Peramalan bukanlah pekerjaan satu hari, dan penyusunan laporan laba rugi yang dianggarkan membutuhkan banyak waktu dan keahlian manajerial untuk memperkirakan asumsi yang mendasari secara akurat.

- Eksekusi umumnya tidak terjadi secara otomatis – Meskipun laporan laba rugi yang dianggarkan memberikan dasar untuk perencanaan keuanganPerencanaan KeuanganPerencanaan keuangan adalah pendekatan terstruktur untuk memahami tujuan keuangan Anda saat ini dan masa depan dan kemudian mengambil tindakan yang diperlukan untuk mencapainya. Karena ini tidak dimulai dan berakhir dalam kerangka waktu tertentu, ini disebut sebagai proses yang berkelanjutan. Baca lebih lanjut dan menetapkan tujuan departemen dan fungsional, keberhasilannya sebagian besar bergantung pada pelaksanaan yang efektif di semua tingkatan. Jika departemen tidak bekerja sesuai dengan target keuangan mereka dan berkoordinasi dengan baik dengan departemen lain, tidak akan mudah untuk mewujudkan kinerja yang diperkirakan.

- Tidak fleksibel – Laporan Laba Rugi yang dianggarkan dapat dilihat sebagai tidak fleksibel karena merupakan kombinasi informasi dari berbagai anggaran lainnya. Memasukkan setiap perubahan memerlukan perubahan dalam anggaran pendukung (seperti anggaran penjualan, anggaran biaya, anggaran kas, dan anggaran biaya operasional).

Kesimpulan

Laporan Laba Rugi yang dianggarkan adalah alat yang berguna bagi manajemen untuk memproyeksikan kinerja keuangan dan profitabilitas entitas. Ini menetapkan visi menjadi angka dan berfungsi sebagai dasar untuk menerapkan berbagai strategi di semua tingkatan entitas. Pelaksanaan keahlian manajerial dan kehati-hatian dalam membuat asumsi dan estimasi dapat mengurangi kemungkinan ketidakakuratan dan digunakan dalam merencanakan keputusan investasi dan pembiayaan di masa depan secara efektif.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Laporan Laba Rugi yang Dianggarkan. Di sini kita membahas bagaimana menyiapkan laporan laba rugi yang dianggarkan dan tujuan serta formatnya. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Penganggaran Partisipatif

- Penganggaran Strategis

- Anggaran Operasi

- Anggaran Statis