Apa yang Diserap Overhead?

Biaya overhead terserap, terminologi yang sering digunakan dalam akuntansi biaya, adalah jumlah dari seluruh biaya overhead manufaktur yang diimplementasikan ke produk yang sebanding atau objek biaya lainnya. Overhead ini umumnya dipertimbangkan dalam perhitungan dengan menggunakan tarif alokasi overhead yang telah ditentukan sebelumnya.

Penjelasan

Biaya overhead yang diserap berarti jumlah total biaya tidak langsung adalah biaya yang tidak dapat langsung dikaitkan dengan produksi. Ini adalah pengeluaran yang diperlukan dan dapat bersifat tetap atau variabel seperti biaya kantor, administrasi, biaya promosi penjualan, dll.baca lebih lanjut biaya tidak langsungBiaya Tidak LangsungBiaya tidak langsung adalah biaya yang tidak dapat dikaitkan langsung dengan produksi. Ini adalah pengeluaran yang diperlukan dan dapat bersifat tetap atau variabel seperti biaya kantor, administrasi, biaya promosi penjualan, dll.baca lebih lanjut, yang telah ditugaskan ke berbagai objek biaya. Biaya tidak langsung adalah jenis biaya yang tidak dapat kita lacak secara langsung ke suatu produk atau aktivitas. Objek biaya adalah metode yang mengukur biaya produk, segmen, dan pelanggan secara terpisah untuk menentukan biaya dan harga jual yang tepat. baca selengkapnyaObjek biayaObjek BiayaObjek biaya adalah metode yang mengukur biaya produk, segmen, dan pelanggan secara terpisah untuk menentukan biaya dan harga jual yang tepat. baca lebih lanjut berbagai atribut yang biaya umumnya dihitung, seperti pelanggan, produk, lini produk, saluran distribusi Saluran Distribusi Saluran distribusi adalah jaringan perantara yang memfasilitasi pengiriman produk dari produsen ke konsumen akhir dan mentransfer pembayaran dari pembeli ke produsen . Dengan kata lain, itu adalah rute yang dilalui suatu produk dari ujung produksi ke titik konsumsi. baca lebih lanjut, dll.

Penyerapan Biaya Overhead Biaya Overhead Biaya Overhead adalah biaya yang tidak berhubungan langsung dengan kegiatan produksi sehingga dianggap sebagai biaya tidak langsung yang harus dibayar meskipun tidak ada produksi. Contohnya termasuk hutang sewa, hutang utilitas, hutang asuransi, hutang gaji untuk staf kantor, perlengkapan kantor, dll. Baca lebih lanjut adalah persyaratan yang ditetapkan oleh GAAP dan IFRS. Itu dilakukan untuk memasukkan seluruh biaya overhead dalam perincian inventaris yang ditunjukkan dalam pembukuan bisnis.

Rumus

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Overhead Terserap (wallstreetmojo.com)

Rumus overhead yang diserap adalah sebagai berikut:

Kita dapat memiliki dua tipe luas – Tarif overhead serapan tetap dan variabel.

Tarif Overhead Terserap Tetap = Overhead Tetap / (Output * Jam Mesin)

Tarif Overhead Terserap Variabel = Overhead Variabel / (Output * Jam Mesin)

Contoh

Mari kita ambil contoh.

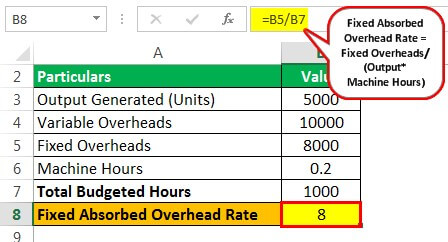

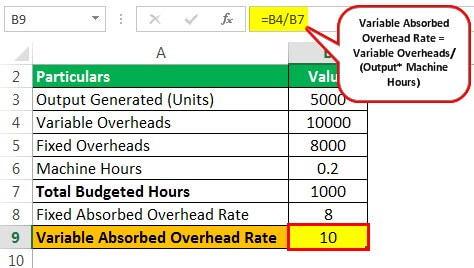

Mari kita asumsikan sebuah perusahaan hanya memproduksi satu jenis produk. Perusahaan mengikuti standar biaya penyerapan Biaya Penyerapan Biaya penyerapan adalah salah satu pendekatan yang digunakan untuk tujuan penilaian persediaan atau perhitungan biaya produk di perusahaan dimana semua biaya yang dikeluarkan oleh perusahaan dipertimbangkan yaitu, itu mencakup semua biaya langsung dan tidak langsung yang dikeluarkan oleh perusahaan selama periode tertentu. Baca lebih lanjut sistem dan menyerap biaya overhead produksi berdasarkan jam mesin yang digunakan. Rincian anggaran dari tahun lalu disebutkan sebagai berikut:

- Keluaran yang dihasilkan = 5000 unit

- Biaya variabel = $10.000

- Biaya tetap = $8.000

- Jam mesin = 0,20 jam per unit

Larutan:

Total jam yang dianggarkan dapat kita hitung sebagai 5000 unit * 0,20 jam per unit = 1000 jam

Untuk menghitung tingkat penyerapan sekarang, mari kita gunakan rumus overhead penyerapan tetap dan variabel, yaitu sebagai berikut:

Tarif overhead terserap tetap = $8000/1000 = $8 per jam mesin

Tarif overhead serap variabel = $10.000/1000 = $10 per jam mesin

Jadi, untuk sampai pada biaya standar per unit:

- Overhead tetap = 0,2 *8 = $1,6 / unit

- Overhead variabel = 0,2*10 = $2 / unit

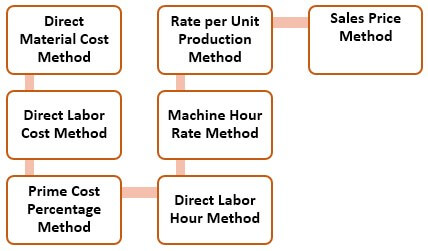

Metode Overhead yang Diserap

Ada total tujuh metode penyerapan overhead, yaitu sebagai berikut:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Overhead Terserap ( wallstreetmojo.com)

#1 – Metode Biaya Bahan Langsung

Di sini biaya bahan langsung Biaya Bahan Langsung Biaya Bahan Langsung adalah total biaya yang dikeluarkan oleh perusahaan dalam pembelian bahan baku beserta biaya komponen lainnya termasuk biaya pengepakan, pengiriman dan penyimpanan, pajak, dan lain-lain yang terkait langsung dengan pembuatan dan produksi. berbagai produk perusahaan.baca lebih lanjut berfungsi sebagai dasar penyerapan. Itu dihitung dengan rumus yang diberikan di bawah ini. Metode ini cocok bila harga material tidak terlalu bervariasi atau bila biaya material merupakan komponen biaya utama.

Tingkat Persentase Bahan Langsung = (Overhead Pabrik / Biaya Bahan Langsung) * 100

#2 – Metode Biaya Tenaga Kerja Langsung

Di sini biaya tenaga kerja langsung Biaya Tenaga Kerja Langsung Biaya tenaga kerja langsung mengacu pada total biaya yang dikeluarkan oleh perusahaan untuk membayar upah dan tunjangan lainnya kepada karyawannya terhadap tugas yang dilakukan oleh mereka, yang langsung terkait dengan pembuatan produk atau penyediaan produk. services.read more berfungsi sebagai dasar penyerapan. Itu dihitung dengan rumus yang diberikan di bawah ini. Metode ini cocok bila upah tidak bervariasi secara signifikan atau bila upah langsung merupakan komponen biaya utama. Juga, metode ini diterapkan ketika ada efisiensi dan produktivitas dalam tenaga kerja.

Tingkat Persentase Tenaga Kerja Langsung = (Overhead Pabrik / Upah Langsung) * 100

#3 – Metode Persentase Biaya Utama

Di sini overhead dibagi dengan bahan langsung departemen dan biaya tenaga kerja langsung. Metode ini sederhana dan mudah dihitung. Rumus untuk hal yang sama adalah seperti di bawah ini:

Tingkat Persentase Biaya Utama = (Overhead Pabrik / Biaya Utama) * 100

#4 – Metode Jam Buruh Langsung

Ini dihitung dengan membagi biaya overhead pabrik dengan jam tenaga kerja langsung. Metode ini paling baik untuk kasus di mana produksi dilakukan secara manual atau bahkan untuk kasus di mana produksi tidak seragam. Rumusnya adalah sebagai berikut:

Tarif Jam Tenaga Kerja = Overhead Pabrik / Jam Tenaga Kerja

#5 – Metode Tarif Jam Mesin

Ini berlaku untuk industri-industri di mana pekerjaan manual dapat diabaikan dan mesin digunakan secara ekstensif untuk produksi. Rumusnya adalah sebagai berikut:

Tarif Jam Mesin = Overhead Pabrik / Jam Mesin

#6 – Tarif per Unit Metode Produksi

Ini digunakan dalam industri di mana output diukur dalam satuan fisik seperti berat atau beberapa angka. Ini berlaku dalam kasus di mana hanya satu jenis produk yang diproduksi dan produksinya seragam. Formula untuk hal yang sama adalah sebagai berikut:

Tingkat Penyerapan Overhead per Unit = Overhead Pabrik / Unit Produksi

#7 – Metode Harga Jual

Dengan metode ini, anggaran overheadAnggaran OverheadAnggaran Overhead disiapkan untuk meramalkan dan menyajikan semua biaya yang diharapkan terkait dengan pembuatan barang yang diharapkan akan dikeluarkan perusahaan di tahun depan. Ini tidak termasuk biaya bahan langsung dan tenaga kerja langsung dan informasi yang menjadi bagian dari harga pokok penjualan dalam anggaran induk. Baca lebih lanjut dibagi dengan harga jual per unit produksi. Formula untuk hal yang sama adalah sebagai berikut:

Tingkat Pemulihan Harga Jual = (Overhead Pabrik / Nilai Penjualan Unit Produksi) * 100

Keuntungan Overhead Terserap

- Ini sejalan dengan GAAP GAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan. Baca lebih lanjut dan hasil lebih akurat daripada Rumus biaya variabel mengevaluasi biaya langsung dan biaya produksi variabel lainnya yang terjadi pada setiap unit produk. Ini dihitung sebagai jumlah biaya tenaga kerja langsung, biaya bahan baku langsung, dan biaya overhead pabrik variabel dibagi dengan jumlah total unit yang diproduksi. Baca lebih lanjut metode perhitungan biaya variabel.

- Ini mempertimbangkan semua biaya produksi dan tidak seperti metode penetapan biaya variabel di mana hanya biaya variabel yang dipertimbangkan.

- Ketika produksi dilakukan untuk mendapatkan penjualan di masa depan, itu akan menunjukkan hasil yang lebih baik daripada penetapan biaya variabel.

- Ini menghilangkan pemisahan biaya menjadi elemen tetap dan variabel.

- Ini membantu untuk menghitung laba kotor dan bersih secara terpisah dalam laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan on user requirements.read more.

Kerugian Overhead Terserap

- Tidak mudah untuk membandingkan dan mengontrol biaya.

- Hal ini tidak membantu dalam keputusan manajerial dimana keputusan yang berkaitan dengan pemilihan bauran produk atau keputusan untuk membeli atau memproduksi perlu diambil.

- Beberapa mengkritik metode ini karena memasukkan biaya tetap, yang tidak dibenarkan.

- Di sini overhead tetap dibagi dengan metode arbitrer.

- Tidak membantu dalam penyusunan anggaran fleksibelAnggaran FleksibelAnggaran fleksibel mengacu pada perkiraan yang bervariasi dengan perubahan aktivitas atau volume produksi. Anggaran seperti itu lebih realistis dan meningkatkan efisiensi dan efektivitas manajerial karena menetapkan tolok ukur untuk kinerja perusahaan yang sebenarnya.baca lebih lanjut.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Overhead Terserap dan definisinya. Di sini kita membahas rumus untuk menghitung tarif overhead variabel tetap yang diserap beserta contoh dan metodenya. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Overhead Terapan

- Overhead Pabrik

- Overhead Manufaktur

- Tarif Overhead yang Ditentukan Sebelumnya

- Biaya Backflush