Apa itu Konvensi Akuntansi?

Konvensi akuntansi adalah pedoman tertentu untuk transaksi bisnis yang rumit dan tidak jelas. Sementara standarisasi proses pelaporan keuangan, konvensi ini mempertimbangkan perbandingan, relevansi, pengungkapan penuh transaksi, dan aplikasi dalam laporan keuangan.

Meskipun tidak wajib atau mengikat secara hukum, prinsip-prinsip yang berlaku umum ini menjaga konsistensi dalam laporan keuangan.

Akuntan menghadapi masalah khusus saat membuat laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Pernyataan-pernyataan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut mengenai transaksi bisnis tertentu, yang tidak sepenuhnya ditentukan oleh standar akuntansi yang ditangani oleh konvensi akuntansi. Hal ini disebut kapan; ada ketidakpastian dalam transaksi bisnis dan ketika standar akuntansi gagal mengatasi masalah tersebut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Konvensi Akuntansi (wallstreetmojo.com)

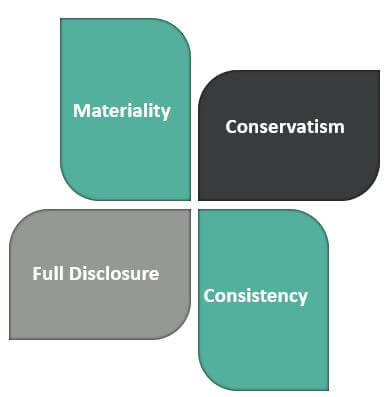

Jenis Konvensi Akuntansi

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Konvensi Akuntansi (wallstreetmojo.com)

#1 – Konservatisme

Akuntan harus mengikuti prinsip konservatismePrinsip KonservatismePrinsip konservatisme akuntansi memandu akuntansi, yang menurutnya ada ketidakpastian. Semua biaya dan kewajiban harus diakui. Sebaliknya, semua pendapatan dan keuntungan tidak boleh dicatat, dan pendapatan dan keuntungan tersebut harus diakui hanya jika ada kepastian yang wajar dari penerimaan aktualnya. Baca lebih lanjut tentang “bermain aman” sambil menyiapkan laporan keuangan, dengan mempertimbangkan semua skenario kerugian yang mungkin terjadi sementara pencatatan transaksi. Ada poin-poin khusus yang digunakan untuk mengkritik prinsip semacam itu. Dua nilai terjadi saat mencatat aset, yaitu Nilai Pasar dan Nilai Buku. Nilai yang lebih rendah umumnya dipertimbangkan karena konvensi ini mempertimbangkan skenario terburuk. Dalam beberapa kasus, diamati bahwa cadangan pribadi dibuat dengan menunjukkan kelebihan. Ketentuan utang buruk mengacu pada cadangan yang dibuat oleh perusahaan untuk menyisihkan jumlah yang dihitung sebagai persentase tertentu dari keseluruhan piutang ragu-ragu atau piutang tak tertagih yang harus dihapuskan dalam tahun depan.baca lebih lanjut penyisihan untuk piutang tak tertagih Ketentuan untuk utang tak tertagih Ketentuan utang tak tertagih mengacu pada cadangan yang dibuat oleh suatu perusahaan untuk menyisihkan suatu jumlah yang dihitung sebagai persentase tertentu dari keseluruhan piutang ragu-ragu atau piutang tak tertagih yang harus dihapuskan pada tahun berikutnya. baca selengkapnya dan piutang tak tertagih, depresiasiDepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut, dll. Dan ini mempengaruhi prinsip ‘status kondisi keuangan yang benar dan adil.’

#2 – Konsistensi

Setelah metode tertentu dipilih oleh bisnis saat pelaporan, metode tersebut harus diikuti secara konsisten di tahun-tahun berikutnya. Prinsip ini bermanfaat bagi investor dan analis untuk membaca, memahami, dan membandingkan laporan keuangan perusahaan. Jika perusahaan ingin mengubah metode, itu harus dilakukan hanya dengan alasan yang baik untuk membuat perubahan tertentu. Poin-poin tertentu mengkritik prinsip ini, seperti mempertimbangkan barang-barang tertentu berdasarkan biaya sementara yang lain dengan nilai pasar membatalkan prinsip konsistensi dalam akuntansi. Namun, konvensi akuntansi mempertimbangkan konsistensi dalam metode pelaporan selama bertahun-tahun dan tidak konsisten dengan item baris dibandingkan.

#3 – Pengungkapan Penuh

Informasi yang relevan dan penting mengenai status keuangan perusahaan harus diungkapkan dalam laporan keuangan bahkan setelah menerapkan konvensi akuntansi. Contoh: Contingent LiabilitiesContingent LiabilitiesContingent Liabilities adalah kewajiban potensial perusahaan yang mungkin timbul di masa mendatang sebagai akibat dari peristiwa kontinjensi yang berada di luar kendali perusahaan. baca lebih lanjut, dan Gugatan Hukum terhadap bisnis harus dilaporkan dalam catatan terlampir dalam laporan keuangan perusahaan.

#4 – Materialitas

Konsep Materialitas Konsep MaterialitasDalam setiap laporan akuntansi keuangan, ada beberapa transaksi yang terlalu kecil untuk diakui dan transaksi tersebut mungkin tidak berdampak pada analisis laporan keuangan oleh pengamat eksternal; Penghapusan informasi yang tidak relevan untuk menjaga agar laporan keuangan tetap segar dan terkonsolidasi disebut sebagai konsep materialitas. Baca lebih lanjut mencakup dampak suatu peristiwa atau item dan relevansinya dalam laporan keuangan. Ini berarti materialitas memungkinkan seorang akuntan untuk mengabaikan prinsip-prinsip tertentu ketika item tidak material. Akuntan harus melaporkan semua peristiwa dan hal-hal yang mungkin memengaruhi keputusan investor atau analis. Namun, informasi tersebut harus layak untuk diselidiki dan harus memiliki nilai yang lebih tinggi daripada biaya penyiapan laporan. Misalnya, aset berbiaya rendah seperti alat tulis dan perlengkapan kebersihan dibebankan di bawah biaya akunBiayaAkuntansi BebanAkun adalah akuntansi biaya bisnis yang dikeluarkan untuk menghasilkan pendapatan. Akuntansi dilakukan terhadap voucher yang dibuat pada saat pengeluaran terjadi.Baca lebih lanjut alih-alih aset penyusutan biasa. Masalah seperti itu sangat tidak penting..

Contoh

- Jika Perusahaan membangun pabrik senilai $250.000 10 tahun yang lalu, itu harus tetap sesuai nilai buku bahkan hingga hari ini.

- Pendapatan untuk perusahaan dicatat hanya setelah realisasi sementara Beban, kerugian, kewajiban kontinjensi, dicatat segera setelah terjadi.

Pentingnya

- Dampak Moneter: Akuntansi hanya mempertimbangkan barang dan peristiwa dengan nilai uang Nilai Uang Nilai uang mengacu pada nilai produk atau layanan yang diukur dalam bentuk uang. Baca selengkapnya. Item seperti kepemimpinan pasar, efisiensi manajemen, keterampilan tidak dipertimbangkan dalam akuntansi karena tidak secara langsung mencerminkan dampak keuangan pada bisnis.

- Entitas Berbeda: Konvensi akuntansi memastikan bahwa transaksi pribadi pemilik tidak boleh mengganggu transaksi bisnis. Karena bisnis dan pemilik diperlakukan sebagai dua badan hukum yang terpisah oleh hukum, hal ini harus diikuti dalam bisnis.

- Realisasi: Konvensi berkonsentrasi pada penyelesaian transaksi. Pengalihan kepemilikan atau penjualan suatu aset atau produk tidak boleh dipertimbangkan pada titik kontrak tetapi pada saat seluruh proses selesai.

- Pemahaman: Harus ada kejelasan informasi dalam laporan keuangan sehingga investor atau analis yang membacanya harus memahami data tersebut.

- Perbandingan: Banyak Investor dan analis membandingkan laporan keuangan perusahaan dengan rekan mereka untuk menganalisis kinerja selama suatu periode. Mereka memastikan setiap informasi yang dilaporkan dengan cara yang akan memudahkan investor.

- Andal: Mereka memastikan informasi yang andal dipisahkan dan dilaporkan dalam laporan keuangan.

- Netral: Mereka menyatakan bahwa akuntan harus membuat laporan keuangan tanpa saham di perusahaan atau opini bias.

Keuntungan

- Kredibilitas: Laporan Keuangan yang disusun menurut standar dan konvensi akuntansi jauh lebih andal dan akurat. Ini meningkatkan kepercayaan investor. Metode spesifik berikut mengungkapkan informasi yang relevan.

- Perencanaan dan Keputusan: Ini memberikan informasi yang cukup mengenai data keuangan.

- Mudah Dibandingkan: Konvensi akuntansi memastikan bahwa banyak perusahaan melaporkan transaksi dengan cara yang sama seperti yang dijelaskan. Sehingga memudahkan investor, kreditur, dan analis untuk membandingkan kinerja peer group perusahaan.

- Efisiensi: Standar dan konvensi akuntansi memberikan efisiensi dalam proses pelaporan, sehingga memudahkan seorang akuntan. Bahkan pengguna laporan keuangan tersebut Pengguna Laporan Keuangan TersebutLaporan keuangan yang disusun oleh Perusahaan digunakan oleh berbagai kategori individu dan perusahaan berdasarkan relevansinya dengan masing-masing pihak. Pengguna laporan keuangan yang paling umum adalah Manajemen Perusahaan, Investor, Pelanggan, Pesaing, Pemerintah dan Instansi Pemerintah, Karyawan, Analis Investasi, Pemberi Pinjaman, Lembaga Pemeringkat dan Pemasok.baca lebih lanjut diuntungkan karena standar tersebut berlaku dan diikuti oleh semua perusahaan .

- Keputusan Manajemen: Mereka membantu manajemen membuat keputusan penting yang memengaruhi bisnis. Misalnya, Konsep Kehati-hatianKonsep Kehati-hatianKonsep Kehati-hatian atau prinsip Konservatisme adalah prinsip akuntansi utama yang memastikan bahwa aset dan pendapatan tidak dilebih-lebihkan dan penyisihan dilakukan untuk semua biaya dan kerugian yang diketahui apakah jumlahnya diketahui secara pasti atau hanya perkiraan yaitu biaya dan kewajiban tidak dikecilkan dalam pembukuan akuntansi.baca lebih lanjut memastikan pendapatan dicatat saat direalisasikan, tetapi kewajiban dan pengeluaran dicatat segera setelah terjadi.

- Reduce Fraud : Merupakan pedoman untuk transaksi bisnis tertentuTransaksi Bisnis TertentuTransaksi bisnis adalah pertukaran barang atau jasa dengan uang tunai dengan pihak ketiga (seperti pelanggan, vendor, dll.). Barang-barang yang terlibat memiliki nilai ekonomi moneter dan nyata, yang dapat dicatat dan disajikan dalam laporan keuangan perusahaan.baca lebih lanjut, yang dijelaskan sepenuhnya oleh standar akuntansi. Meskipun tidak mengikat secara hukum, konvensi akuntansi memastikan bahwa laporan keuangan memberikan informasi yang relevan dengan cara tertentu.

- Kurangi Pemborosan dan Hemat Waktu: Konvensi akuntansi seperti materialitas memastikan bahwa laporan keuangan mencatat semua item dan peristiwa yang bernilai. Konvensi ini membantu akuntan untuk mengabaikan prinsip-prinsip tertentu dan berkonsentrasi pada hal-hal yang relevan.

Kekurangan

- Ketidakpastian: Banyak konvensi akuntansi tidak sepenuhnya menjelaskan konsep atau transaksi yang dicatat dalam laporan keuangan. Dengan demikian mereka memudahkan manajemen untuk memanipulasi angka-angka tertentu melalui akuntan, misalnya, Provisi untuk piutang tak tertagih dan penyusutan.

- Kurangnya Konsistensi dalam Item Baris yang Berbeda: Aset dan pendapatan dicatat sebesar biaya dan saat transaksi selesai, sedangkan kewajiban dan pengeluaran dicatat segera setelah terjadi. Mereka beroperasi dengan skenario terburuk, yang mungkin tidak mencerminkan informasi sebenarnya tentang perusahaan.

- Manipulasi: Meskipun dirancang untuk menghindari manipulasi, seringkali konvensi ini membantu manajemen bisnis untuk memanipulasi data keuangan tertentu melalui proses pelaporan, yang menunjukkan gambaran berbeda tentang status keuangan perusahaan.

- Estimasi: Estimasi akuntansi tertentu mungkin tidak menunjukkan gambaran yang jelas tentang data keuangan perusahaan.

Kesimpulan

Konvensi akuntansi dirancang untuk menyelesaikan masalah transaksi tertentu melalui pedoman yang tidak ditangani secara memadai oleh standar akuntansi. Konvensi ini membantu banyak perusahaan melaporkan data keuangan mereka secara efisien. Pada saat yang sama, membuat laporan keuangan tertentu memiliki semua informasi yang relevan untuk kepentingan investor.

Meskipun konvensi ini membantu manajemen untuk memanipulasi angka-angka tertentu dalam laporan keuangan, itu juga membantu kelancaran proses pelaporan perusahaan. Itu memastikan informasi yang relevan diungkapkan dalam data keuangan atau catatan tambahan. Bagi seorang investor, penting untuk mempelajari semua informasi sebelum mengambil keputusan. Penggunaan konvensi ini berkurang karena standar akuntansi dikembangkan dari waktu ke waktu dan meningkatkan tingkat perincian dan jawaban atas pertanyaan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Konvensi Akuntansi dan artinya. Di sini kita membahas empat jenis konvensi akuntansi dan contoh serta kepentingannya. Anda dapat mempelajari lebih lanjut tentang Pembiayaan dari artikel berikut –

- 3 Aturan Akuntansi Emas

- Jenis Periode Akuntansi

- Keterampilan Akuntansi

- 15 Ketentuan Akuntansi Teratas