Apa itu Pecking Order Theory?

Pecking order theory mengacu pada teori tentang struktur modal perusahaan dimana manajer diharuskan untuk mengikuti hirarki tertentu dalam memilih sumber keuangan dalam perusahaan dimana menurut hirarki, preferensi pertama diberikan kepada pembiayaan internal, kemudian ke sumber eksternal ketika dana yang cukup tidak dapat dihimpun melalui pembiayaan internal di mana masalah hutang akan dipertimbangkan terlebih dahulu untuk menghasilkan dana dan terakhir ekuitas jika dana tidak dapat dihimpun melalui hutang juga.

Donaldson pertama kali menyarankan teori ini pada tahun 1961 dan kemudian memodifikasinya oleh Myers dan Majluf pada tahun 1984. Teori ini mungkin tidak selalu menjadi cara yang optimal, tetapi dapat memandu bagaimana memulai pembiayaan.

Komponen Pecking Order Theory Struktur Modal

Secara garis besar, cara penghimpunan dana untuk suatu proyek atau perusahaan diklasifikasikan menjadi pendanaan internal dan eksternal.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pecking Order Theory (wallstreetmojo.com)

#1 – Pendanaan Internal

Pendanaan/pembiayaan internal berasal dari laba ditahan perusahaan Laba Ditahan Perusahaan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai dengan tanggal setelah disesuaikan dengan pembagian dividen atau pembagian lainnya kepada investor perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan.baca lebih lanjut. Mengapa CFO lebih memilih pendanaan internal? Karena lebih mudah mengumpulkan dana, biaya penyiapan pendanaan awal hampir nol – karena tidak ada bankir yang terlibat. Meskipun pembiayaan internal cukup mudah dan sederhana, ada alasan mengapa itu mungkin tidak disukai. Salah satunya adalah transfer risiko Transfer Risiko Transfer risiko adalah mekanisme manajemen risiko yang melibatkan transfer risiko masa depan dari satu orang ke orang lain. Salah satu contoh manajemen risiko yang paling umum adalah pembelian asuransi, yang mengalihkan risiko individu atau perusahaan kepada pihak ketiga (perusahaan asuransi).baca lebih lanjut kerugian tetap ada pada perusahaan.

Jika perusahaan mengambil proyek berisiko dengan preferensi risiko rendah, maka pendanaan internal bukanlah cara yang optimal untuk membiayai proyek tersebut. Alasan kedua adalah perpajakan. Dengan mengambil utang, perusahaan dapat mengurangi pajaknya berdasarkan bunga atas utang tersebut. Pembiayaan Internal memiliki peraturan yang lebih ketat tentang bagaimana dana dapat diinvestasikan tanpa pajak. Di atas segalanya, untuk membiayai anggaran proyek secara internal, perusahaan harus memiliki dana yang cukup, membatasi cara lain agar modal dapat digunakan.

#2 – Pendanaan Eksternal

Pembiayaan eksternal Pembiayaan EksternalSumber keuangan eksternal adalah sumber keuangan yang berasal dari luar organisasi dan umumnya dibagi menjadi dua kategori yang berbeda di mana pertama adalah jangka panjang, menjadi saham, surat utang, hibah, pinjaman bank; kedua jangka pendek, sedang leasing, sewa beli; dan jangka pendek, termasuk cerukan bank, anjak utang.Baca lebih lanjut dapat terdiri dari dua jenis. Dengan mengambil anggaran yang diperlukan sebagai pinjaman atau menjual sebagian saham perusahaan sebagai ekuitas. Ada seluruh diskusi tentang memilih struktur modal optimal Struktur Modal Optimal Struktur Modal Optimal (OCS) adalah proporsi ekuitas dan hutang yang diadopsi perusahaan untuk memaksimalkan kekayaan dan nilai pasarnya dan meminimalkan biaya modalnya. Oleh karena itu, dikalibrasi untuk menyeimbangkan nilai perusahaan dan biayanya.baca lebih lanjut yang dapat membantu perusahaan meminimalkan Rumus biaya modal menghitung biaya rata-rata tertimbang untuk mengumpulkan dana dari pemegang utang dan ekuitas dan merupakan total dari tiga perhitungan terpisah – bobot utang dikali biaya utang, bobot saham preferensi dikali biaya saham preferensi, dan bobot ekuitas dikali biaya ekuitas.baca lebih lanjutbiaya modalBiaya ModalFormula biaya modal menghitung biaya rata-rata tertimbang mengumpulkan dana dari pemegang utang dan ekuitas dan merupakan total dari tiga perhitungan terpisah – bobot utang dikalikan dengan biaya utang, bobot saham preferensi dikalikan dengan biaya saham preferensi, dan bobot ekuitas dikalikan dengan biaya ekuitas. baca lebih lanjut dan maksimalkan transfer risiko. Namun, pembahasan tersebut berada di luar cakupan artikel ini, yang akan dibahas secara terpisah di artikel lain. Sekarang, mari kita memikirkan detail tentang setiap jenis pendanaan.

#3 – Utang

Seperti namanya, pendanaan utang adalah tempat perusahaan mengumpulkan jumlah yang diperlukan melalui pinjaman – baik dengan menjual obligasi jika perusahaan ingin mendapatkan pinjaman di pasar yang dapat diperdagangkan atau dengan menjaminkan aset jika perusahaan ingin mendapatkan pinjaman melalui sistem perbankan. Masing-masing cara ini memiliki kelebihan dan kekurangannya sendiri tentang cara mendapatkan pinjaman. Menaikkan melalui pasar akan memberikan perusahaan untuk memilih suku bunga mereka dan formula penetapan harga obligasi menghitung nilai sekarang dari kemungkinan arus kas masa depan, yang meliputi pembayaran kupon dan nilai nominal, yang merupakan jumlah penebusan pada saat jatuh tempo. Hasil hingga jatuh tempo (YTM) mengacu pada tingkat bunga yang digunakan untuk mendiskontokan arus kas masa depan.baca lebih lanjutharga obligasi merekaHarga Obligasi merekaFormula harga obligasi menghitung nilai sekarang dari kemungkinan arus kas masa depan, yang meliputi pembayaran kupon dan nilai pari, yang mana adalah jumlah penebusan pada saat jatuh tempo. Hasil hingga jatuh tempo (YTM) mengacu pada tingkat bunga yang digunakan untuk mendiskontokan arus kas masa depan. Baca lebih lanjut.

Perusahaan juga akan memiliki fleksibilitas untuk membeli kembali obligasi tersebut jika diinginkan atau membuat struktur obligasi yang mendukung struktur operasionalnya. Namun, obligasi tidak ideal jika perusahaan ingin memastikan pendanaan. Banyak hal yang dapat bertentangan dengan perusahaan sambil mengumpulkan uang dari obligasi. Namun, meski agak mahal dan perusahaan harus menjaminkan aset, mengumpulkan uang melalui pinjaman bank menjamin uang itu akan terkumpul.

#4 – Ekuitas

Tidak ada pemimpin perusahaan yang ingin menjual sebagian dari perusahaannya kecuali jika dianggap perlu. Namun, ada kasus di mana satu-satunya cara untuk mengumpulkan uang adalah dengan menjual perusahaan. Baik itu kegagalan perusahaan untuk mengumpulkan uang melalui hutang, atau ketidakmampuan perusahaan mempertahankan portofolio yang cukup untuk mengumpulkan uang melalui pinjaman bank, perusahaan selalu dapat menjual sebagian dari dirinya untuk mengumpulkan uang.

Salah satu keuntungan besar dari pembiayaan ekuitasPembiayaan EkuitasPembiayaan ekuitas adalah proses penjualan kepemilikan kepada berbagai investor untuk mengumpulkan dana untuk tujuan bisnis. Uang yang diperoleh dari pasar tidak harus dilunasi, tidak seperti pembiayaan utang yang memiliki jadwal pembayaran yang pasti. Lebih lanjut, ini tidak berisiko. Ini sepenuhnya bergantung pada pembeli untuk memiliki saham perusahaan, dan transfer risiko seratus persen dalam kasus ini. Perusahaan tidak memiliki kewajiban untuk membayar apa pun kepada pemegang saham.

POT mengatakan bahwa urutan upaya perusahaan untuk mengumpulkan dana adalah:

Pembiayaan Internal -> Hutang -> Ekuitas.

Sifat dasar POT muncul di sekitar asimetri informasi – di mana satu pihak, perusahaan, memiliki informasi yang lebih baik daripada yang lain (dalam hal pembiayaan eksternal). Pembiayaan eksternal umumnya lebih mahal daripada pembiayaan internal untuk mengkompensasi asimetri informasi dan transfer risiko. Secara umum, pemegang ekuitas, yang memiliki risiko tertinggi, menuntut lebih banyak pengembalian daripada pemegang utang, meskipun perusahaan tidak memiliki kewajiban untuk menahan pengembalian tersebut.

Contoh Teori Pecking Order

Berikut ini adalah contoh teori pecking order

#1. Contoh Dasar Teori Pecking Order Struktur Modal

Pertimbangkan situasi berikut. Sebuah perusahaan harus mengumpulkan 100 juta USD untuk memperluas produk mereka ke berbagai negara. Selain itu, berikut adalah struktur keuangan perusahaanStruktur Keuangan PerusahaanStruktur keuangan mengacu pada sumber modal dan proporsi pembiayaan yang berasal dari kewajiban jangka pendek, hutang jangka pendek, hutang jangka panjang, dan ekuitas untuk mendanai kebutuhan modal kerja jangka panjang dan jangka pendek perusahaan.baca lebih lanjut.

- Perusahaan memiliki laba bersih, kas, dan ekuitas lainnya sebesar 210 juta USD pada Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca lebih lanjut neraca mereka Neraca Mereka Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan pemegang saham ‘ ekuitas, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aktiva perusahaan.baca selengkapnya

- Bank setuju untuk meminjamkan uang perusahaan pada tingkat 8,5% karena peringkat utang perusahaan.

- Perusahaan dapat meningkatkan ekuitas, tetapi dengan diskon sebesar 7,5%, yaitu jika perusahaan menerbitkan putaran pendanaan lebih lanjut, harga saham perusahaan akan turun sebesar 7,5%, yang merupakan tingkat di mana perusahaan dapat meningkatkan pendanaan.

Jika perusahaan harus mengumpulkan dana untuk proyek tersebut, dapat menggabungkan metode di atas. Teori pecking order mengatakan bahwa biaya pendanaan akan berada dalam urutan menaik dalam kasus di atas. Mari kita hitung sendiri dan coba verifikasi hal yang sama.

- Kasus 1 : Jika perusahaan menggunakan kas dan setara lainnya untuk mendanai proyek, biaya pembiayaannya adalah 100 juta USD. Tidak akan ada biaya tambahan, kecuali untuk biaya peluangBiaya PeluangPerbedaan antara rencana tindakan yang dipilih dan rencana terbaik berikutnya dikenal sebagai biaya peluang. Ini pada dasarnya biaya alternatif terbaik berikutnya yang telah dimaafkan. Baca lebih lanjut tentang uang. Menilai biaya peluang adalah subjek yang berbeda secara keseluruhan.

- Kasus 2 : Jika perusahaan menggunakan utang untuk mengumpulkan dananya, ia akan mengembalikan keuntungannya sebesar 8,5 juta dolar – yang akan dibayarkan sebagai bunga. Namun, perusahaan akan mendapat manfaat pajakManfaat pajakManfaat pajak mengacu pada kredit yang diterima bisnis atas kewajiban pajaknya karena mematuhi norma yang diusulkan oleh pemerintah. Keuntungannya dikreditkan kembali ke perusahaan setelah membayar jumlah pajak regulernya atau dikurangkan saat membayar kewajiban pajak. Baca lebih lanjut dalam menggunakan pembiayaan utang. Bunga akan dapat dikurangkan dari pajak sehingga Suku Bunga Efektif, juga disebut Suku Bunga Ekuivalen Tahunan, adalah suku bunga aktual yang dibayarkan atau diperoleh seseorang pada instrumen keuangan dengan mempertimbangkan bunga majemuk selama periode tertentu.baca suku bunga efektif lebih efektif Suku Bunga Suku Bunga Efektif, juga disebut Suku Bunga Ekuivalen Tahunan, adalah suku bunga aktual yang dibayarkan atau diperoleh seseorang pada instrumen keuangan dengan mempertimbangkan bunga majemuk selama periode tertentu. Baca lebih lanjut akan lebih kecil dari bunga aktual yang dibayarkan. Oleh karena itu, total biaya satu tahun akan kurang dari 108,5 juta USD, tetapi lebih besar dari 100 juta USD.

- Kasus 3 : Jika perusahaan mengumpulkan dana melalui ekuitas, perusahaan akan dikenakan biaya 108,12 juta USD (100 juta dibagi dengan diskon 92,5% – 7,5% untuk meningkatkan ekuitas tambahan)

Sekarang, bergantung pada preferensi risiko perusahaan, CFO dapat memutuskan cara meningkatkan modal yang sesuai.

#2. Contoh Praktis Kehidupan Nyata dari Pecking Order Theory (Uber)

Untuk melihat apakah, dan bagaimana, Pecking Order Theory berlaku dalam kehidupan nyata, mari kita pertimbangkan beberapa perusahaan dan bagaimana mereka mengumpulkan pembiayaan. Karena ini adalah perusahaan nyata, urutan di mana mereka mengumpulkan dana akan memiliki banyak variabel lain yang berperan dalam pengambilan keputusan. Misalnya, ketika teori dikembangkan, konsep modal ventura berada pada tahap yang sangat awal. Tidak mudah untuk melihat di mana Venture Capital (VC) mengacu pada jenis keuangan jangka panjang yang diperluas ke startup dengan potensi pertumbuhan tinggi untuk membantu mereka sukses secara eksponensial. baca lebih lanjut modal venturaVenture CapitalVenture capital (VC) mengacu pada jenis keuangan jangka panjang yang diperluas ke startup dengan potensi pertumbuhan tinggi untuk membantu mereka sukses secara eksponensial. baca lebih lanjut berlaku dalam teori pecking order. Ini adalah semacam ekuitas swasta dan memiliki kemiripan dengan pembiayaan internal karena tidak ada yang dijaminkan. Ini juga memiliki karakteristik ekuitas – karena pemodal ventura mengharapkan lebih dari ekuitas umum – karena mereka memegang risiko.

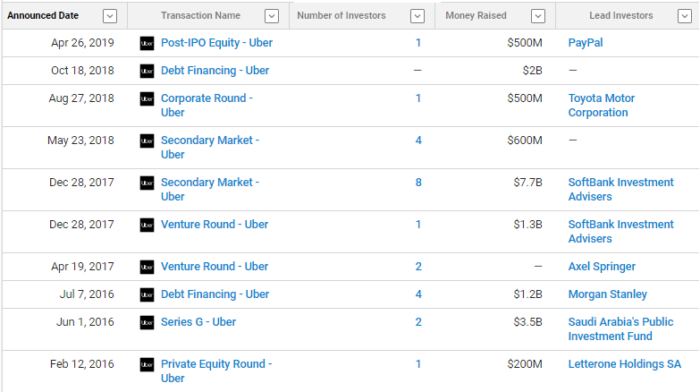

Gambar berikut menunjukkan bagaimana putaran pendanaan Uber telah dilalui. Mari kita gunakan beberapa contoh saja untuk membuktikan POT dan pasangan untuk menyangkal POT.

Di mana POT diadakan: Putaran pertama pendanaan, seperti yang diharapkan, digalang oleh para pendiri Uber – Letter one Holdings SA. Mereka menggunakan 200.000 USD dari uang mereka sendiri pada tahun 2016, tanpa kewajiban apa pun. Putaran utang pertama untuk Uber muncul pada tahun 2016, di mana ia mengumpulkan 1,2 miliar USD, sebuah pos bahwa Uber memiliki putaran utang lain yang mengumpulkan 2 miliar USD. Baru-baru ini, Uber mengumpulkan sekitar 500 juta USD melalui Penawaran Umum PerdanaPenawaran Umum PerdanaPenawaran umum perdana (IPO) terjadi ketika sebuah perusahaan swasta membuat sahamnya tersedia untuk masyarakat umum untuk pertama kalinya. IPO adalah sarana untuk meningkatkan modal bagi perusahaan dengan memungkinkan mereka memperdagangkan sahamnya di bursa saham.baca lebih lanjut. Ini adalah skenario klasik di mana POT berlaku, dan perusahaan mengikuti hierarki khusus untuk mengumpulkan uang untuk ekspansi.

Di mana POT gagal: Namun, sebelum perusahaan menaikkan putaran utang pertamanya pada tahun 2016 dan setelah putaran pembiayaan internal pertama pada tahun 2016, perusahaan memiliki lebih dari enam putaran pembiayaan. Ini mengumpulkan sekitar 2 miliar USD melalui penjualan ekuitas – secara pribadi. Ini adalah batasan dari teori pecking order. Teori pecking order didasarkan pada asimetri informasi, dan kasus seperti itu tidak tercakup.

Keuntungan: Dimana POT berguna?

- POT adalah pedoman yang valid dan berguna untuk memverifikasi bagaimana asimetri informasi mempengaruhi biaya pembiayaan.

- Ini memberikan arahan yang berharga tentang cara mengumpulkan dana untuk proyek baru.

- Ini dapat menjelaskan bagaimana informasi dapat mengubah biaya pembiayaan.

Kekurangan: Di mana POT gagal?

- Teori ini sangat terbatas dalam menentukan jumlah variabel yang mempengaruhi biaya pembiayaan Biaya Pembiayaan Biaya pembiayaan mengacu pada pembayaran bunga dan biaya lain yang dikeluarkan oleh perusahaan untuk operasi dan manajemen kerja. Suatu perusahaan sering kali meminjam uang dari sumber pembiayaan yang berbeda untuk menjalankan operasinya dengan imbalan pembayaran bunga dan keuntungan modal.baca lebih lanjut.

- Itu tidak memberikan ukuran kuantitatif tentang bagaimana arus informasi mempengaruhi biaya pembiayaan.

Keterbatasan Pecking Order Theory

- Sebatas teori.

- Pecking order theory tidak dapat diterapkan secara praktis karena sifat teoretisnya.

- Membatasi jenis pendanaan.

- Jenis pendanaan baru tidak dapat dimasukkan dalam teori.

- Teori yang sangat lama belum diperbarui dengan metode penggalangan dana keuangan yang lebih baru.

- Ukuran No-Risk vs. Reward untuk disertakan dalam biaya pembiayaan.

Poin Penting Teori Pecking Order

Pecking Order Theory hanya membantu menganalisis keputusan tetapi tidak benar-benar membuatnya. Itu tidak membantu dalam menghitung biaya dan melihat contoh Uber, dan itu akan menjelaskan bahwa, pada kenyataannya, perusahaan tidak mengikuti urutan yang sama.

Kesimpulan

POT menjelaskan apa dan bagaimana pembiayaan harus dikumpulkan tanpa memberikan metrik kuantitatif untuk mengukur bagaimana hal itu harus dilakukan. POT dapat digunakan sebagai panduan dalam memilih putaran pembiayaan, tetapi ada banyak metrik lainnya. Menggunakan POT dalam campuran metrik lain akan memberikan cara yang berguna untuk membiayai.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Pecking Order Theory dan definisinya. Berikut ini akan dibahas komponen Pecking Order Theory dalam struktur modal beserta contoh, kelebihan, kekurangan, dan keterbatasannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Rata-Rata Biaya Dolar

- Pembiayaan Jangka Pendek

- Pembiayaan Aset

- Biaya Refinancing