Definisi Ringkasan Pendapatan

Ringkasan laba rugi adalah akun sementara di mana semua entri penutup akun pendapatan dan beban terjaring pada akhir periode akuntansi. Saldo yang dihasilkan dianggap untung atau rugi. Jika saldo ikhtisar laba bersih adalah saldo kredit, berarti perusahaan telah mendapat untung pada tahun itu, atau jika saldo bersih adalah saldo debet, berarti perusahaan telah rugi pada tahun itu.

Ini merangkum pendapatan dan beban yang timbul dari aktivitas operasi dan nonoperasi. Oleh karena itu, ini juga disebut ringkasan pendapatan dan pengeluaran.

Bagaimana Mempersiapkan Ikhtisar Pendapatan?

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Ringkasan Pendapatan (wallstreetmojo.com)

Langkah 1 – Penutupan Akun Pendapatan

Akun pendapatan selalu memiliki saldo kredit. Pada akhir periode akuntansiAkhir Periode AkuntansiPeriode akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja keseluruhan perusahaan.Baca lebih lanjut, semua akun pendapatan akan ditutup dengan mentransfer saldo kredit Saldo Kredit Saldo Kredit adalah jumlah modal yang dimiliki perusahaan kepada pelanggannya & tercermin di sisi kanan Akun Buku Besar. Biasanya, akun Kewajiban, akun Pendapatan, Akun Ekuitas, Akun Kontra-Beban & Kontra-Aset cenderung memiliki saldo kredit. baca lebih lanjut ringkasan pendapatan. Ini akan dilakukan dengan mendebet akun pendapatan dan mengkredit akun ikhtisar pendapatan. Setelah melewati entri ini, semua akun pendapatanAkun PendapatanAkun pendapatan adalah akun yang melaporkan pendapatan bisnis dan dengan demikian memiliki saldo kredit. Pendapatan dari penjualan, pendapatan dari pendapatan sewa, pendapatan dari pendapatan bunga, adalah contoh umum.baca lebih lanjut akan menjadi nol.

Langkah 2 – Penutupan Akun Pengeluaran

Akun beban selalu memiliki saldo debit. Pada akhir periode akuntansi, semua biaya akan ditutup dengan mentransfer debitDebitDebit mewakili kenaikan biaya perusahaan atau penurunan pendapatannya. baca lebih lanjut ringkasan pendapatan dengan mengkredit akun pengeluaran dan mendebet akun ringkasan pendapatan. Setelah melewati entri ini, the semua akun pengeluaranSemua Akun PengeluaranAkuntansi pengeluaran adalah akuntansi biaya bisnis yang dikeluarkan untuk menghasilkan pendapatan. Akuntansi dilakukan terhadap voucher yang dibuat pada saat biaya dikeluarkan.baca lebih lanjut saldo akan menjadi nol.

Langkah 3 – Menyelesaikan Rekening Ringkasan Pendapatan

Sekarang, akun-akun ini memiliki semua saldo akun pendapatan di kolom sisi kredit sebagai total Pendapatan organisasi dan saldo akun pengeluaran di kolom sisi debit sebagai total pengeluaran organisasi. Jika saldo kredit lebih dari saldo debet, itu menunjukkan keuntungan; jika saldo debet lebih dari saldo kredit, itu menunjukkan kerugian. Pada saldo kredit atau debit terakhir, apapun yang terjadi, itu akan ditransfer ke laba ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau pembagian lainnya kepada investor dari perusahaan. Ini ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan.baca lebih lanjut atau akun modalAkun ModalAkun modal mengacu pada buku besar yang mencatat transaksi yang terkait dengan dana pemilik, yaitu pendapatan kontribusi mereka yang diperoleh oleh bisnis sampai saat ini setelah pengurangan distribusi seperti dividen. Itu dilaporkan dalam neraca di bawah sisi ekuitas sebagai ekuitas ‘pemegang saham’. Baca lebih lanjut di neraca, dan ringkasan laba rugi akan ditutup.

Contoh Ikhtisar Penghasilan

Berikut adalah contoh ringkasan pendapatan:

XYZ Inc sedang menyiapkan ikhtisar laba rugi untuk tahun yang berakhir pada tanggal 31 Desember 2018, dan di bawah ini adalah saldo akun pendapatan dan beban pada tanggal 31 Desember 2018.

Saldo akhir akun pendapatan adalah sebagai berikut:

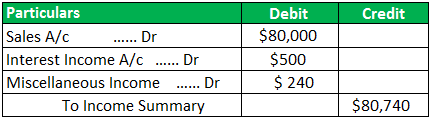

- Penjualan – $80.000

- Pendapatan BungaPendapatan BungaPendapatan Bunga adalah jumlah pendapatan yang dihasilkan oleh investasi yang menghasilkan bunga seperti sertifikat deposito, rekening tabungan, atau investasi lainnya & dilaporkan dalam laporan laba rugi Perusahaan. baca lebih lanjut – $500

- Penghasilan Lain-Lain – $240

Saldo akhir akun beban adalah sebagai berikut:

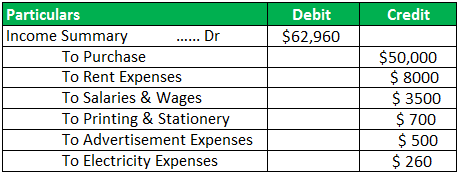

- Pembelian – $50.000

- Biaya Sewa – $8,000

- Gaji & Upah – $3,500

- Percetakan & Alat Tulis – $700

- Biaya Iklan – $500

- Biaya Listrik – $260

Sekarang semua akun di atas akan ditutup dengan mentransfer saldo mereka ke dalam ringkasan pendapatan dengan bantuan entri jurnal di bawah ini:

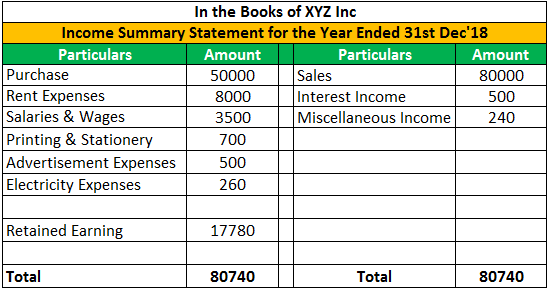

Saldo pendapatan dan pengeluaran akan ditransfer ke saldo laba dengan melewati entri di bawah ini:

Setelah melewati entri jurnal pendapatan di atas, ringkasan akun akan disiapkan seperti di bawah ini:

Keuntungan

- Ini memberikan informasi total pendapatan dan pengeluaran organisasi di satu tempat.

- Ini membantu investor dan pemegang sahamPemegang SahamPemegang saham adalah individu atau institusi yang memiliki satu atau lebih saham di perusahaan publik atau swasta dan, oleh karena itu, merupakan pemilik sah perusahaan. Persentase kepemilikan tergantung pada jumlah saham yang mereka miliki terhadap total saham perusahaan.baca lebih lanjut menganalisis kinerja keuangan perusahaan untuk periode tertentu untuk memutuskan investasi di masa depan.

- Seseorang dapat melacak kinerja perusahaan dengan mudah dengan meninjau ringkasan pendapatan beberapa tahun terakhir untuk mengetahui apakah menghasilkan laba secara teratur atau tidak.

- Ini juga membantu mengisi pengembalian pajak penghasilan karena memberikan semua informasi yang diperlukan di satu tempat.

- Mudah dimengerti karena hanya memiliki dua kolom.

- Ringkasan pendapatan membantu dalam analisis anggaran vs. .Baca selengkapnya.

- Sangat mudah untuk mendapatkan keuntungan tunai dengan menambahkan atau mengurangi saldo akrual.

Kekurangan

- Ini termasuk pendapatan dan beban operasi dan non-operasional. Oleh karena itu, tidak memberikan gambaran keuangan organisasi yang benar.

- Itu dibuat dengan dasar akrual seperti mencatat total nilai penjualan, apakah uang sudah diterima atau belum, apakah biaya sudah dicatat dengan dasar akrual, dan apakah sudah dibayar atau belum. Oleh karena itu, ada kemungkinan misrepresentasi.

- Ringkasan pendapatan satu tahun tidak membantu untuk analisis kinerja keuangan. Seorang investor harus mengambil ringkasan setidaknya sepuluh tahun untuk menganalisis kinerja keuangan. Oleh karena itu, memakan waktu dan terkadang menantang untuk mendapatkan ringkasan sepuluh tahun organisasi, yang tidak terdaftar.

Kesimpulan

Ikhtisar laba rugi adalah ikhtisar Pendapatan dan pengeluaran untuk periode tertentu, dan hasil ikhtisar ini adalah laba rugi. Ini adalah alat penting untuk mempersiapkanLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disusun oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut. Ini berfungsi sebagai pos pemeriksaan dan mengurangi kesalahan dalam menyiapkan laporan keuangan dengan langsung mentransfer saldo dari akun pendapatan dan pengeluaran.

Alih-alih mengirim satu saldo akun, itu meringkas semua saldo buku besar dalam satu nilai. Ini mentransfernya ke neraca, yang memberikan hasil yang lebih berarti bagi investor, manajemen, vendor Vendor Vendor merujuk pada individu atau entitas yang menjual produk dan layanan ke bisnis atau konsumen. Ini menerima pembayaran sebagai imbalan untuk membuat barang tersedia bagi pengguna akhir. Mereka merupakan bagian integral dari manajemen rantai pasokan untuk menyediakan bahan baku kepada produsen dan barang jadi kepada pelanggan.baca lebih lanjut, dan pemangku kepentingan lainnyaPemangku kepentinganPemangku kepentingan dalam bisnis mengacu pada siapa saja, termasuk orang, kelompok, organisasi, pemerintah, atau entitas lain dengan kepentingan langsung atau tidak langsung dalam operasi, tindakan, dan hasilnya.baca lebih lanjut. Ini merangkum semua kegiatan bisnis operasi dan non-operasional dalam satu halaman dan menyimpulkan kinerja keuangan perusahaan.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Ikhtisar Penghasilan dan definisinya. Di sini kita membahas langkah-langkah menyiapkan ikhtisar laba rugi, contoh, jurnal penutup, keuntungan, dan kerugian. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Stok Penghasilan

- Pendapatan biasa

- Saldo Debet