Pengertian Biaya Tidak Langsung

Pengeluaran Tidak Langsung adalah pengeluaran yang tidak dapat dibebankan secara langsung ke aktivitas apa pun karena dikeluarkan sepenuhnya saat menjalankan bisnis atau sebagai bagian dari bisnis, contohnya meliputi izin usaha, sewa, biaya kantor, tagihan telepon, penyusutan, audit, dan biaya hukum.

Contoh Biaya Tidak Langsung

Di bawah ini adalah contoh Biaya Tidak Langsung –

- Biaya Depresiasi

- Beban Sewa

- Pajak

- Pertanggungan

- Biaya iklan

- Gaji untuk Manajemen

- Komisi dibayarkan kepada Agen

- Tagihan Telepon

- Biaya Audit

- Biaya Hukum

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pengeluaran Tidak Langsung (wallstreetmojo.com)

Jenis Biaya Tidak Langsung

Ini mengklasifikasikan menjadi tiga jenis-

- Biaya Pabrik – Biaya yang dikeluarkan pada waktu produksi diberi label sebagai biaya pabrik. Overhead Pekerjaan dan Overhead Pabrik Overhead Pabrik Overhead Pabrik, juga disebut Beban Pabrik, adalah total dari semua biaya tidak langsung yang terkait dengan produksi barang seperti Gaji Jaminan Kualitas, Sewa Pabrik, & Asuransi Bangunan Pabrik dll. read more juga merupakan istilah lain untuk biaya tidak langsung. Contoh- Penyusutan dibebankan pada bangunan Penyusutan Dibebankan Pada Bangunan Penyusutan bangunan mengacu pada pengurangan biaya tercatat bangunan sampai nilai struktur menjadi nol atau mencapai nilai sisa. Selain itu, membantu memetakan pendapatan dalam bentuk sewa sewa yang dihasilkan selama pengeluaran terkait. Baca selengkapnya, pabrik, dan mesin, sewa, dan pajak, asuransi, upah tenaga kerja tidak langsung, pengeluaran untuk bahan baku tidak langsung, dll.;

- Biaya Administrasi – Biaya yang dikeluarkan untuk kegiatan administrasi diberi label biaya administrasi. Contoh- Gaji, sewa kantor, perbaikan dan pemeliharaan, tagihan listrik, asuransi kantor, biaya alat tulis dan pencetakan, Penyusutan furnitur adalah penurunan atau pengurangan nilai furnitur atau aset bergerak yang digunakan untuk membuat ruangan, kantor, pabrik yang sesuai untuk pekerjaan yang diinginkan kondisi karena keausan penggunaan dan melewati waktu.baca lebih lanjutpenyusutan furniturPenyusutan furniturPenyusutan furnitur adalah penurunan atau pengurangan nilai furnitur atau aset bergerak yang digunakan untuk membuat ruangan, kantor, pabrik sesuai dengan kondisi kerja yang diinginkan karena keausan menggunakan dan melewati waktu.baca lebih lanjut, dll.;

- Biaya Penjualan dan Distribusi – Biaya yang dikeluarkan oleh tim penjualan adalah biaya penjualan Biaya PenjualanJumlah uang yang dikeluarkan oleh departemen penjualan untuk menjual produk disebut sebagai biaya penjualan. Ini termasuk biaya yang dikeluarkan untuk periklanan, distribusi dan pemasaran. Karena secara tidak langsung terkait dengan produksi dan pengiriman barang dan jasa, maka diklasifikasikan sebagai biaya tidak langsung.baca lebih lanjut. Sebaliknya, biaya yang dikeluarkan dari saat suatu produk mencapai status penyelesaiannya hingga mencapai tujuannya dianggap sebagai biaya distribusi. Contoh- biaya iklan, gaji tenaga penjualan, komisi yang dibayarkan kepada agen, diskon yang diberikan kepada pelanggan, dll.

Menghitung Biaya Tidak Langsung

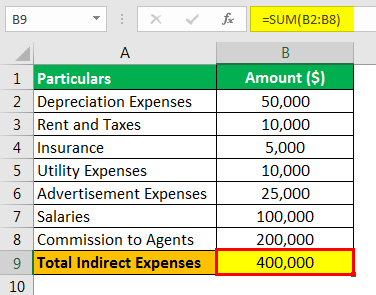

Dari informasi berikut, hitung total beban tidak langsung perusahaan untuk bulan yang berakhir pada tanggal 30 September 2019.

- Depresiasi dibebankanDepresiasi DibebankanDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut tentang bangunan dan pabrik dan mesin: $50.000

- Bahan baku dibeli $1.500.000

- Biaya tenaga kerja langsung $ 700.000

- Sewa dan pajak: $ 10.000

- Asuransi: $5.000

- Biaya UtilitasBeban UtilitasBeban Utilitas adalah harga yang dikeluarkan oleh Perusahaan untuk penggunaan utilitas seperti limbah, listrik, pembuangan limbah, air, broadband, pemanas, & telepon. Ini termasuk sebagai biaya operasional dalam laporan laba rugi Perusahaan. baca lebih lanjut dibayar: $10.000

- Biaya iklan: $ 25.000

- Gaji yang dibayarkan kepada karyawan: $ 100.000

- Komisi yang dibayarkan kepada agen: $200.000

Larutan

Pengeluaran tidak langsung adalah pengeluaran tidak langsung, dan kami tidak dapat membebankannya secara langsung ke barang dan jasa yang diproduksi. Dari semua transaksi yang disebutkan di atas, semua biaya yang tercantum adalah biaya tidak langsung kecuali biaya bahan baku dan biaya tenaga kerja langsung, karena merupakan bagian dari biaya langsung.

Jadi, total biaya tidak langsung akan dihitung sebagai berikut:

- = 50.000+10.000+5.000+10.000+25.000+100.000+200.000

- Jumlah = 400.000

Jadi total biaya tidak langsung perusahaan untuk bulan yang berakhir pada tanggal 30 September 2019 adalah $400.000

Keuntungan

Berbagai keuntungan terkait dengan biaya tidak langsung adalah sebagai berikut:

- Tingkat kewajiban pajak yang lebih rendah- Dengan biaya tidak langsung, organisasi dapat mengurangi penghasilan kena pajaknya dan menurunkan kewajiban pajaknya.

- Penetapan harga produk yang efektif- Penetapan harga produk merupakan mekanisme penting bagi organisasi. Dengan biaya tidak langsung, organisasi dapat secara efektif menentukan harga produk mereka, meningkatkan penjualan mereka, dan memperoleh pendapatan yang lebih baik.

Kekurangan

Berbagai keuntungan terkait dengan biaya tidak langsung adalah sebagai berikut:

- Kemungkinan harga keluar- Mengelola biaya tidak langsung dapat menjadi tantangan bagi organisasi, dan kegagalan dalam melakukannya bahkan dapat membuat mereka keluar dari industri. Ini tinggi karena, dengan kenaikan biaya overhead, perusahaan mungkin merasa terdorong untuk menaikkan harga produk mereka, yang pada akhirnya dapat membuat mereka keluar dari industri tempat mereka beroperasi.

- Berulang sifat- Overhead tidak langsung yang berulang di alam. Pengeluaran ini akan terus terjadi bahkan jika perusahaan tidak memperoleh pendapatan atau selama downtime produksi.

Keterbatasan

Berbagai keuntungan terkait dengan biaya tidak langsung adalah sebagai berikut:

- Tidak relevan saat membuat keputusan- Manajemen tidak dapat membuat keputusan berdasarkan biaya tidak langsung yang dikeluarkan untuk memilih apakah akan memproduksi atau membeli, harga minimum yang harus ditetapkan, jumlah yang harus dijual untuk mendapatkan angka keuntungan yang telah ditentukan sebelumnya, dll.

- Kesulitan dalam membandingkan dan mengendalikan biaya- Biaya tidak langsung mempersulit manajer untuk memeriksa dan mengendalikan biaya karena sangat bergantung pada tingkat output, yang terus berfluktuasi di semua tingkatan.

- Pengecualian biaya tetap- Telah diperdebatkan oleh berbagai akuntan bahwa biaya tetap adalah biaya periode Biaya Periode Biaya periode mengacu pada semua biaya yang tidak terkait atau terkait dengan proses produksi perusahaan yaitu, mereka tidak ditugaskan dengan salah satu produk tertentu perusahaan dan dengan demikian ditampilkan dalam laporan keuangan perusahaan untuk periode akuntansi di mana mereka dikeluarkan.baca lebih lanjut, dan ini tidak menambah atau menghasilkan manfaat di masa depan, dan karenanya, hal yang sama harus dikeluarkan dari keseluruhan produk biaya.

- Kegagalan untuk membantu dalam penyusunan anggaran fleksibel- Biaya tidak langsung tidak ada gunanya karena menjadi sulit untuk membedakan antara biaya tetap dan biaya variabel.

- Kegagalan untuk menentukan biaya aktual yang terkait dengan produksi- Dalam praktik nyata, biaya tidak langsung Biaya Tidak Langsung Biaya tidak langsung adalah biaya yang tidak dapat langsung dikaitkan dengan produksi. Ini adalah pengeluaran yang diperlukan dan dapat bersifat tetap atau variabel seperti biaya kantor, administrasi, biaya promosi penjualan, dll. Baca lebih lanjut dibagi melalui metode sewenang-wenang. Ini pada akhirnya berdampak pada biaya produk; karenanya, evaluasi yang sama menjadi sulit, dan hasilnya seringkali tidak dapat diandalkan.

Poin Penting

- Mereka adalah biaya yang tidak dapat dibagi ke objek biaya tertentu Objek Biaya Objek biaya adalah metode yang mengukur biaya produk, segmen, dan pelanggan secara terpisah untuk menentukan biaya dan harga jual yang tepat. baca lebih lanjut karena berbagai kegiatan menyerap ini.

- Identifikasi biaya tidak langsung selalu penting sehingga hal yang sama tidak menjadi bagian dari keputusan harga cepat yang diambil oleh manajemen untuk menyelesaikan harga di atas biaya variabel produk.

- Biaya tidak langsung dapat bersifat tetap atau variabel.

- Biaya tidak langsung tidak dapat diterapkan secara langsung pada pembuatan produk atau jasa tertentu.

- Identifikasi biaya tidak langsung bisa jadi rumit. Biaya yang dianggap sebagai biaya tidak langsung dalam satu organisasi dapat dianggap sebagai Biaya langsung mengacu pada biaya operasi kegiatan bisnis inti—biaya produksi, biaya bahan baku, dan upah yang dibayarkan kepada staf pabrik. Biaya tersebut dapat ditentukan dengan mengidentifikasi pengeluaran pada objek biaya.baca lebih lanjut biaya langsungBiaya LangsungBiaya langsung mengacu pada biaya operasi inti kegiatan bisnis—biaya produksi, biaya bahan baku, dan upah yang dibayarkan kepada staf pabrik. Biaya tersebut dapat ditentukan dengan mengidentifikasi pengeluaran pada objek biaya. Baca lebih lanjut di bagian lain.

Kesimpulan

Biaya tidak langsung juga dikenal sebagai biaya overheadBiaya OverheadBiaya overhead adalah biaya yang tidak berhubungan langsung dengan kegiatan produksi dan oleh karena itu dianggap sebagai biaya tidak langsung yang harus dibayar meskipun tidak ada produksi. Contohnya termasuk hutang sewa, hutang utilitas, hutang asuransi, hutang gaji kepada staf kantor, perlengkapan kantor, dll.baca lebih lanjut.

Ini adalah biaya yang dapat diterapkan pada berbagai aktivitas bisnis. Biaya profesional, sewa, pajak, asuransi, utilitas, gaji karyawan, iklan, sewa kantor, penyusutan, perlengkapan kantor, dll., adalah beberapa biaya tidak langsung. Pengeluaran ini tidak langsung; karenanya, hal yang sama tidak dapat langsung ditugaskan ke barang dan jasa manufaktur. Tiga jenis biaya tidak langsung adalah biaya pabrik, biaya administrasi Biaya Administrasi Biaya administrasi adalah biaya tidak langsung yang dikeluarkan oleh bisnis yang tidak terkait langsung dengan pembuatan, produksi, atau penjualan barang atau jasa yang disediakan, tetapi diperlukan untuk kelancaran operasi bisnis , seperti teknologi informasi, keuangan & akun.baca lebih lanjut, dan biaya penjualan dan distribusi. Dengan bantuan pengeluaran ini, organisasi dapat meminimalkan biaya produksinya, meningkatkan pendapatannya, dan mengurangi beban pajaknya. Organisasi juga dapat mengurangi pengeluaran mereka dengan mengevaluasi pentingnya biaya pengoperasian bisnis dan dengan tepat memilih cara terbaik untuk menguranginya.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Biaya Tidak Langsung dan artinya. Berikut kami bahas jenis-jenis biaya tidak langsung beserta contoh, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Rasio Beban Reksa Dana

- Daftar Beban Tidak Langsung

- Biaya Penjualan, Umum & Administrasi

- Biaya Sunk