Bentuk Definisi 10-K

Formulir 10-K diajukan di Amerika Serikat oleh perusahaan publik dengan pernyataan terperinci tentang kinerja keuangan tahunan perusahaan. Ini adalah formulir yang diperlukan untuk diajukan ke Securities Exchange Commission (SEC) dalam waktu 60 hari sejak akhir tahun fiskalAkhir Tahun FiskalTahun Fiskal (TA) disebut sebagai periode yang berlangsung selama dua belas bulan dan digunakan untuk penganggaran, penyimpanan akun dan semua pelaporan keuangan lainnya untuk industri. Beberapa Tahun Fiskal yang paling umum digunakan oleh bisnis di seluruh dunia adalah: 1 Januari hingga 31 Desember, 1 April hingga 31 Maret, 1 Juli hingga 30 Juni, dan 1 Oktober hingga 30 Septemberbaca lebih lanjut.

Formulir ini dibuat lebih detail daripada laporan tahunan perusahaan, yang pada umumnya diperlakukan sebagai Alkitab bagi investor dan pihak ketiga lainnya. Ini hanya berlaku untuk perusahaan yang terdaftar di berbagai indeks bursa saham Amerika Serikat.

tautan atribusi kepada kami

5 Informasi Teratas yang Harus Dicari dalam Formulir 10-K Pengajuan SEC

Tujuan dari pengarsipan ini adalah untuk memberikan informasi yang akurat dan relevan kepada pemegang saham tentang perusahaan untuk membuat keputusan investasi yang sukses. Di bawah ini adalah 5 bagian terpenting teratas dalam Formulir 10-K.

#1 – Bisnis

Bagian ini membahas perdagangan inti perusahaan, cara menghasilkan uang, di mana perusahaan beroperasi, dan pernyataan visi dan misi secara keseluruhan. Bagian ini sangat penting, terutama bagi analis/investor baru yang ingin mempelajari lebih lanjut tentang perusahaan.

#2 – Faktor Risiko dan Ikhtisar Bisnis

Perusahaan juga harus mengungkapkan berbagai faktor risiko yang sistematis dan tidak sistematis. Ada dua jenis risiko tidak sistematis: risiko bisnis dan risiko keuangan.baca lebih lanjut yang memengaruhi bisnis. Perusahaan mengumumkan potensi ancaman yang ditentang dan dihadapi persaingan. Juga, perusahaan memberikan ikhtisar bisnis dan akuisisi baru yang telah dibuatnya.

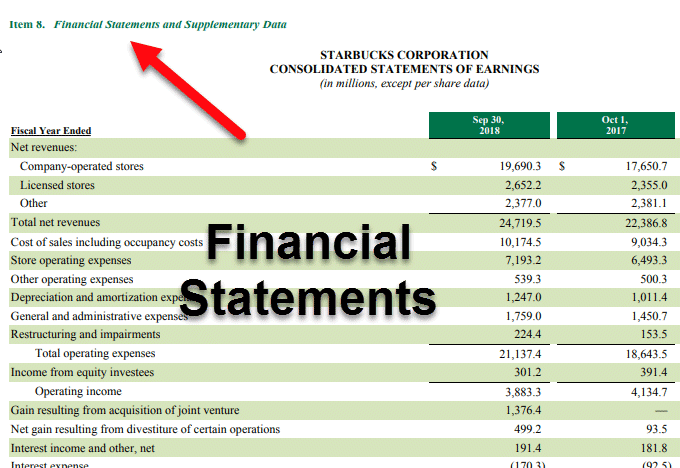

#3 – Laporan Keuangan dan Catatan Kaki

Bagian ini mencakup laporan keuangan perusahaan yang diaudit dan kinerjanya dibandingkan dengan triwulan sebelumnya atau triwulan yang sama tahun lalu. Audit laporan keuangan termasuk neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya, Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi merupakan salah satu laporan keuangan perusahaan yang merangkum seluruh pendapatan perusahaan dan pengeluaran dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut, laporan arus kasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut, dan laporan pendapatan komprehensif lainnya Pendapatan Komprehensif Lainnya Pendapatan komprehensif lainnya mengacu pada pendapatan, pengeluaran, pendapatan, atau kerugian yang tidak terealisasi saat menyiapkan laporan keuangan perusahaan selama periode akuntansi. Jadi, itu dikecualikan dan ditampilkan setelah laba bersih.baca lebih lanjut. Bagian ini juga terdiri dari catatan kaki untuk mendukung tiga akun utama.

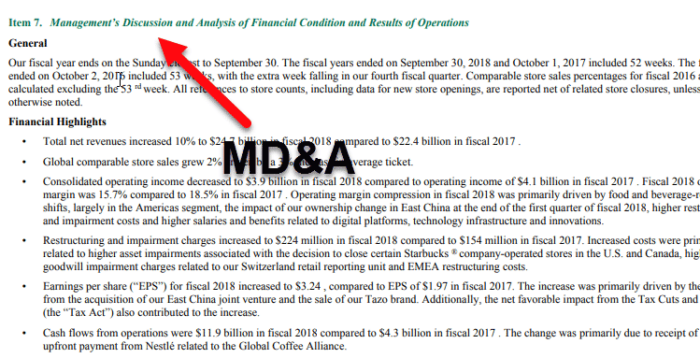

#4 – Analisis dan Diskusi Manajemen

Bagian MD&A ini menceritakan tentang kinerja, rencana, dan visi keuangan perusahaan saat ini. Ini juga memberikan perbandingan hasil terhadap kuartal terakhir. Bagian ini juga memuat kata-kata dari dewan direksi perusahaan dan visinya tentang bagaimana kinerjanya di masa mendatang.

#5 – Opini Audit

Pada bagian ini, rincian kritis dari opini auditor Opini AuditorOpini auditor adalah pernyataan yang disajikan oleh auditor independen yang mengungkapkan keaslian laporan keuangan perusahaan.baca lebih lanjut (Opini Wajar Tanpa Pengecualian atau Wajar Tanpa PengecualianOpini Wajar Tanpa Pengecualian disimpulkan oleh auditor yang ditunjuk oleh perusahaan setelah membuat prosedur substansial untuk memeriksa kebijakan dan prosedur yang ada dan mengumpulkan bukti optimal bahwa organisasi tidak memasukkan perbedaan material atau salah saji.baca lebih lanjut) mengenai laporan keuangan. Ini juga menegaskan apakah mereka disiapkan sesuai dengan kebijakan akuntansiKebijakan AkuntansiKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan. Baca lebih lanjut dan pedoman.

Keuntungan

Formulir 10-K memiliki keunggulan sebagai berikut: –

- Ini adalah sumber informasi tentang perusahaan bagi pemegang saham dan investor, menjadikannya dokumen penting untuk keputusan investasi.

- Ini berisi informasi penting tentang perusahaan dan memberi tahu analis tentang rencana dan inisiatif strategis yang akan diambil perusahaan di masa depan.

- Ini juga digunakan untuk tujuan penilaian dan proyeksi keuangan perusahaanProyeksi KeuanganProyeksi keuangan adalah perkiraan statistik pendapatan dan pengeluaran masa depan perusahaan berdasarkan pola pasar historis, faktor internal, interpretasi data, perkembangan pasar yang diantisipasi, dan pengalaman. Untuk memenuhi target produksi atau penjualan, baik perkiraan keuangan jangka pendek maupun jangka panjang terkadang dievaluasi.baca lebih lanjut.

Kekurangan

Formulir 10-K memiliki kelemahan berikut: –

- Karena persyaratan dan kriteria pengarsipan, Formulir 10-K cenderung sangat panjang dan rumit. Namun, investor perlu memahami bahwa ini adalah dokumen publik terlengkap yang tersedia.

- Informasi publik juga memiliki kelemahan. Ada ancaman pengambilalihan karena perusahaan mengungkapkan kepemilikan saham publik setiap direktur dan kompensasi direktur eksekutif senior.

- Formulir 10-K perlu diisi setiap tiga bulan, termasuk kepatuhan dan biaya. Formulir tersebut biasanya tidak diaudit, sehingga tidak terbukti sebagai sumber yang baik untuk mengambil keputusan investasi.

Kesimpulan

Biasanya, perusahaan perlu mengajukan laporan tahunan dan Formulir 10-K dalam satu dokumen pager dengan laporan tahunan dimulai dari ikhtisar laporan keuangan perusahaan Laporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut. Analis yang baik harus membaca dan menganalisis kedua dokumen secara mendalam dan membuat keputusan investasi yang sesuai. Selain itu, seorang analis harus hati-hati memeriksa faktor risiko baik di dalam maupun di luar lingkungan bisnis untuk memahami bisnis dengan benar.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk pengarsipan Formulir 10-K dan definisinya. Berikut adalah 5 informasi perusahaan teratas yang harus dicari dalam Formulir 10-K (bisnis, risiko, keuangan, opini audit, MD&A) dan contoh, keuntungan, dan kerugian. Anda dapat mempelajari lebih lanjut tentang Perbankan investasi dari artikel berikut –

- Bentuk 10-Q Artinya

- Kontrol Akuntansi

- Pelaporan Sementara

- Pengertian Pelaporan Keuangan