Apa Formula Total Aset?

Aset didefinisikan sebagai sumber daya yang dimiliki oleh perusahaan dari mana manfaat ekonomi masa depan diharapkan akan dihasilkan. Total aset adalah jumlah aset tidak lancar dan aset lancar, dan total ini harus sama dengan jumlah gabungan ekuitas pemegang saham dan total kewajiban.

Formula untuk Total Aset adalah:

Total Aset = Aset Tidak Lancar + Aset Lancar

Catatan:

- Aset Lancar: Aset LancarAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll. Baca lebih lanjut adalah aset yang diharapkan dapat dikonversi menjadi kas atau setara kas dalam satu tahun keuangan.

- Aset Tidak Lancar: Aset Tidak Lancar Aset Tidak Lancar Aset tidak lancar adalah aset jangka panjang yang dibeli untuk digunakan dalam bisnis, dan manfaatnya cenderung bertambah selama bertahun-tahun. Aset ini mengungkapkan informasi tentang aktivitas investasi perusahaan dan dapat berwujud atau tidak berwujud. Contohnya termasuk properti, pabrik, peralatan, tanah & bangunan, obligasi dan saham, paten, merek dagang.baca lebih lanjut adalah aset yang dimiliki perusahaan selama lebih dari satu tahun keuangan, yang tidak dapat segera dikonversi menjadi kas atau setara kasKas Atau Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat dengan mudah dikonversi menjadi uang tunai dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. Baca selengkapnya.

Contoh Rumus Total Aset (dengan Template Excel)

Mari kita lihat beberapa contoh sederhana hingga lanjutan dari persamaan total aset Persamaan Aset Total Aset adalah agregat kewajiban dan dana pemegang saham. Itu juga dapat dihitung dengan menggabungkan aset lancar dan tidak lancar. Baca lebih lanjut untuk memahaminya dengan lebih baik.

Contoh 1

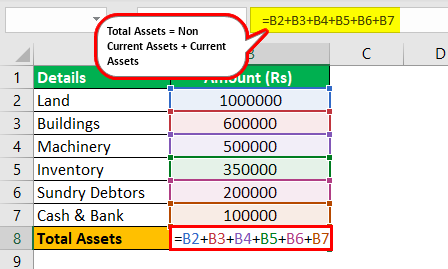

Berikut rincian aset perusahaan manufaktur kecil untuk tahun yang berakhir pada tanggal 31 Maret 2019 .

- Tanah = Rs.10,00,000

- Mesin = Rs.5,00,000

- Bangunan = Rs.6,00,000

- Debitur Bermacam-macam = Rs.2,00,000

- Persediaan = Rs.3,50,000

- Kas & Bank = Rs.1,00,000

Larutan:

Gunakan data berikut untuk perhitungan total aset.

Jadi, perhitungan total aset dapat dilakukan sebagai berikut –

Total Aset = Tanah + Bangunan + Mesin + Inventaris + Berbagai Debitur + Kas & Bank

Total Aset = 1000000+600000+500000+350000+200000+100000

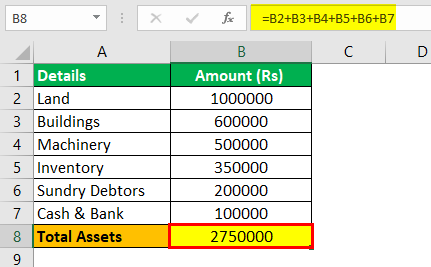

Dalam rumus total aset di atas, aset tidak lancar adalah Tanah, Bangunan & Mesin, atau dikenal sebagai aset tetap Aset TetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan diharapkan tidak dapat diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut.

Total Aset akan menjadi –

Total Aset = 2750000

Oleh karena itu, total asetTotal AsetTotal Aset adalah jumlah aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Kewajiban + Ekuitas Pemegang Sahambaca lebih lanjut akan dihitung sebagai Rs. 27,50,000.

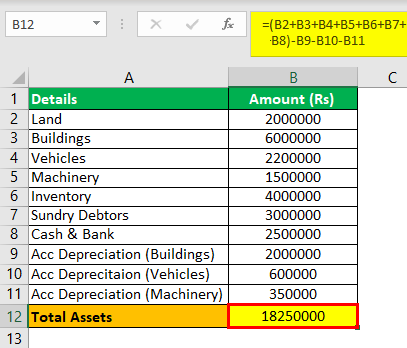

Contoh #2

Berikut rincian aset perusahaan menengah untuk tahun yang berakhir pada tanggal 31 Maret 2019 .

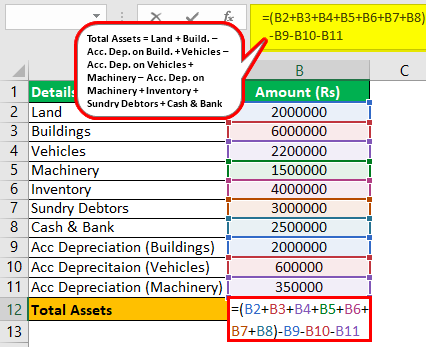

- Tanah = Rs.20,00,000

- Persediaan = Rp. 40,00,000

- Bangunan = Rs.60,00,000

- Debitur bermacam-macam = Rp. 30,00,000

- Kendaraan = Rs.22,00,000

- Tunai & Bank = Rp. 25,00,000

Larutan:

Catatan:

- Akumulasi PenyusutanAkumulasi PenyusutanAkumulasi penyusutan aset adalah jumlah penyusutan kumulatif yang dibebankan pada aset sejak tanggal pembelian hingga tanggal pelaporan. Ini adalah akun kontra, selisih antara harga beli aset dan nilai tercatatnya di neraca.baca lebih lanjut tentang Bangunan = Rs. 20,00,000

- Akumulasi Penyusutan Kendaraan = Rs. 6,00,000

- Akumulasi Penyusutan Mesin = Rp. 3,50,000

Jadi, perhitungan total aset dapat dilakukan sebagai berikut –

Total Aset = Tanah + Bangunan – Acc. Penyusutan Bangunan Penyusutan Bangunan Penyusutan bangunan mengacu pada pengurangan biaya tercatat bangunan sampai nilai struktur menjadi nol atau mencapai nilai sisa. Selain itu, ada baiknya memetakan pendapatan dalam bentuk sewa sewa yang dihasilkan selama pengeluaran terkait.baca lebih lanjut + Kendaraan – Rek. Depresiasi Kendaraan + Mesin – Acc. Depresiasi Mesin + Inventaris + Debitur + Kas & Bank

Total Aset = 2000000+6000000-2000000+2200000-600000+1500000-350000+4000000+3000000+2500000

Total Aset akan menjadi –

Total Aset = 18250000

Oleh karena itu, total asetTotal AsetTotal Aset adalah jumlah aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Kewajiban + Ekuitas Pemegang Sahambaca lebih lanjut akan dihitung sebagai Rs. 1,82,50,000.

Dalam contoh ini, kami mengamati konsep Gross vs. Net Book ValueNet Book ValueNet book value mengacu pada nilai tercatat aset perusahaan yang diperoleh setelah memperhitungkan penyusutan, seperti yang dilaporkan dalam neraca perusahaan. Nilai buku bersih aset dihitung sebagai “Nilai Buku Bersih = Biaya Pembelian Asli – Akumulasi Penyusutan”.baca lebih lanjut. Saat menghitung total aset, penting untuk dicatat bahwa aset tetap harus dinyatakan sebesar Nilai Bersih (Nilai Kotor – Akumulasi penyusutan). Diasumsikan bahwa nilai bangunan, kendaraan, dan mesin yang diberikan adalah bruto (at cost).

Oleh karena itu, Dalam persamaan total aset di atas – Akumulasi penyusutan (Bangunan, Kendaraan, mesin) dikurangkan dari nilai kotor.

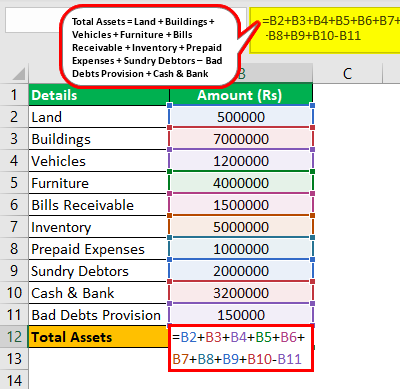

Contoh #3

Berikut rincian aset perusahaan besar untuk tahun yang berakhir pada tanggal 31 Maret 2019 .

- Tanah = Rs.5,00,000

- Persediaan = Rp. 50,00,000

- Bangunan = Rs.70,00,000

- Debitur Bermacam-macam = Rp. 20,00,000

- Kendaraan = Rs.12,00,000

- Kas & Bank = Rp. 32,00,000

- Mebel = Rs.40,00,000

- Biaya Dibayar Di Muka = Rp. 10,00,000

- Tagihan Tagihan = Rs.15,00,000

- Provisi Piutang Tak Tertagih =Rp. 1,50,000

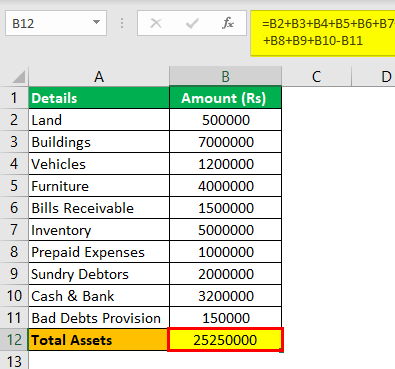

Jadi, perhitungan total aset dapat dilakukan sebagai berikut –

Total Aset = Tanah + Bangunan + Kendaraan + Perabotan + Piutang Tagihan + Persediaan + Biaya Dibayar Di Muka + Debitur Macam-Macam – Provisi Piutang Macet Provisi Piutang Macet Provisi kredit macet mengacu pada cadangan yang dibuat oleh perusahaan untuk menyisihkan jumlah yang dihitung sebagai persentase tertentu dari keseluruhan piutang ragu-ragu atau macet yang harus dihapuskan pada tahun berikutnya.baca lebih lanjut + Kas & Bank

Total Aset = 500000+7000000+1200000+4000000+1500000+5000000+1000000+2000000+3200000-150000

Total Aset akan menjadi –

Dalam persamaan total aset di atas, aset lancar adalah Tagihan Piutang, Persediaan, Biaya Dibayar di Muka Biaya Dibayar Di Muka Biaya dibayar di muka mengacu pada pembayaran di muka yang dilakukan oleh perusahaan yang manfaatnya diperoleh di masa depan. Pembayaran barang dilakukan pada periode akuntansi saat ini, tetapi pengiriman diterima pada periode akuntansi yang akan datang. Baca lebih lanjut, Debitur Bermacam-macam, dan Kas & Bank.

Total Aset = 25250000

Oleh karena itu, total asetTotal AsetTotal Aset adalah jumlah aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Kewajiban + Ekuitas Pemegang Sahambaca lebih lanjut akan dihitung sebagai Rs. 2,52,50,000.

Dalam contoh di atas, penting untuk mencatat aset khusus berikut:-

- Tagihan wesel adalah surat wesel Tagihan Tagihan Adalah Surat Tagihan Surat wesel adalah surat wesel yang berisi perintah untuk membayar sejumlah tertentu kepada orang tertentu dalam jangka waktu yang ditentukan. Bill of exchange dikeluarkan oleh kreditur kepada debitur ketika debitur berutang uang untuk barang atau jasa. Baca lebih lanjut yang akan diterima perusahaan pembayaran di masa depan. Umumnya, ini dikeluarkan ketika perusahaan telah memberikan kredit saleCredit SaleCredit Sales adalah jenis transaksi di mana pelanggan / pembeli diperbolehkan untuk membayar barang yang dibeli di kemudian hari daripada membayar pada waktu pembelian yang tepat. Ini memberi mereka waktu yang diperlukan untuk mengumpulkan uang & melakukan pembayaran. baca lebih lanjut (yaitu, tanpa arus masuk kas penjualan).

- Biaya dibayar di muka yang dilaporkan sebagai aset lancar merupakan jumlah biaya dibayar di muka yang akan digunakan dalam satu tahun buku (berjalan). Ini merupakan pembayaran yang dilakukan oleh perusahaan untuk barang atau jasa yang akan diterima di masa depan.

- Debitur harus dinyatakan sebesar ‘nilai bersih’ setelah dikurangi penyisihan untuk piutang tak tertagih. Ketentuan ini menunjukkan besarnya piutang yang tidak dapat dipercaya oleh perusahaan untuk diambil kembali dari para debitur.

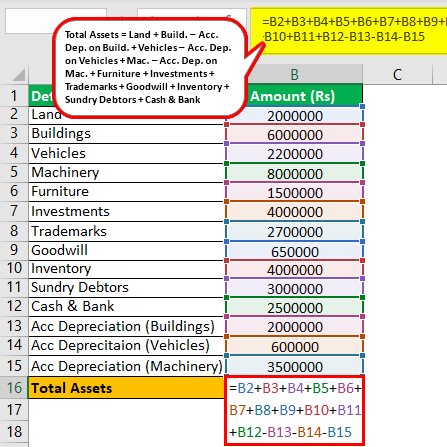

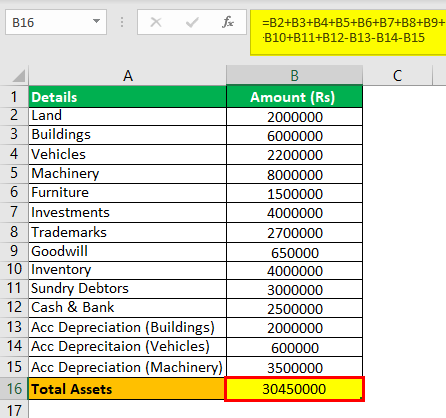

Contoh #4

Berikut rincian aset perusahaan manufaktur besar untuk tahun yang berakhir pada tanggal 31 Maret 2019 .

- Tanah = Rp20.000.000

- Persediaan = Rp. 40,00,000

- Bangunan = Rs60,00,000

- Debitur bermacam-macam = Rp. 30,00,000

- Kendaraan = Rs22,00,000

- Tunai & Bank = Rp. 25,00,000

- Furnitur = Rs15,00,000

- Merk = Rp. 27,00,000

- Investasi = Rp40.000.000

- Niat Baik = Rp. 6,50,000

- Mesin = Rp80.000.000

Catatan:

- Akumulasi Penyusutan Bangunan = Rp. 20,00,000

- Akumulasi Penyusutan Kendaraan = Rs. 6,00,000

- Akumulasi Penyusutan Mesin = Rp. 3,50,000

- Mebel dibeli pada hari terakhir tahun keuangan.

Larutan:

Jadi, rumus total aset dan perhitungannya dapat dilakukan sebagai berikut –

Total Aset = Tanah + Bangunan – Acc. Penyusutan Bangunan Penyusutan Bangunan Penyusutan bangunan mengacu pada pengurangan biaya tercatat bangunan sampai nilai struktur menjadi nol atau mencapai nilai sisa. Selain itu, ada baiknya memetakan pendapatan dalam bentuk sewa sewa yang dihasilkan selama pengeluaran terkait.baca lebih lanjut + Kendaraan – Rek. Depresiasi Kendaraan + Mesin – Acc. Depresiasi Mesin + Perabotan + Investasi + Merek Dagang + Niat Baik + Persediaan + Debitur Lain + Kas & Bank

Total Aset = 2000000 + 6000000 + 2200000 +8000000 + 1500000 + 4000000 + 2700000 +650000 + 4000000 + 3000000 + 2500000 – 2000000 – 600000 – 3500000

Total Aset akan menjadi –

Total Aset = 30450000

Oleh karena itu, total asetTotal AsetTotal Aset adalah jumlah aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Kewajiban + Ekuitas Pemegang Sahambaca lebih lanjut akan dihitung sebagai Rs. 3,04,50,000.

Dalam contoh di atas, penting untuk mencatat aset khusus berikut:-

- Karena furnitur dibeli pada hari terakhir tahun keuangan, tidak ada penyusutan.

- Investasi dapat dianggap jangka panjang karena tidak ada spesifikasi yang dibuat mengenai hal yang sama. Ini menunjukkan bahwa mereka adalah aset yang ingin dimiliki perusahaan selama lebih dari satu tahun, yaitu sekuritas, real estat, dll.

- Merek dagang adalah aset tidak berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba, dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang karena Perusahaan menggunakannya selama lebih dari setahun. baca lebih lanjut mewakili hak hukum untuk menggunakan nama, logo, atau pengenal lain dalam bisnis. Ketika merek dagang diberi nilai, seperti dalam contoh ini, biasanya nilai wajarnya sama saat dibeli dari orang lain.

- GoodwillGoodwillDalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar dari jumlah aset bersih teridentifikasi perusahaan pada saat akuisisi. Itu ditentukan dengan mengurangkan nilai wajar aset bersih teridentifikasi perusahaan dari total harga pembelian.Selengkapnya juga merupakan aset tidak berwujud yang mewakili selisih antara nilai pasar perusahaan dan nilai buku aset Nilai Buku Aset Nilai Buku Aset adalah nilai aset dalam buku catatan perusahaan atau institusi pada saat tertentu. Rumus Nilai Buku Aset = Total Nilai Aset – Penyusutan – Pengeluaran Lainnya Yang Berkaitan Langsung dengannya baca lebih lanjut (sesuai Neraca).

Kesimpulan

Berbagai jenis asetBerbagai Jenis AsetAset adalah sumber daya yang dimiliki oleh individu, perusahaan, atau pemerintah yang diharapkan menghasilkan arus kas masa depan dalam jangka waktu yang lama. Secara garis besar ada tiga jenis distribusi aset: 1. Berdasarkan konvertibilitas (aset lancar dan tidak lancar), 2. Keberadaan fisik (aset berwujud dan tidak berwujud), 3. Penggunaan (aset operasi dan non-operasi)baca lebih lanjut dapat dikategorikan menjadi Tidak Lancar dan Lancar. Ini akan tergantung pada penggunaan dan signifikansinya terhadap operasi perusahaan. Namun, secara umum, total aset dihitung dengan menjumlahkan semua nilai aset lancar dan tidak lancar setelah disesuaikan dengan akumulasi penyusutan dan setiap penghapusan PenghapusbukuanPenghapusan adalah pengurangan nilai aset yang ada dalam pembukuan akun perusahaan pada periode waktu tertentu dan dicatat sebagai beban akuntansi terhadap pembayaran yang tidak diterima atau kerugian atas aset.baca lebih lanjut atau penyisihan piutang. Variasi lainnya tergantung pada penerapan standar akuntansi.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Formula Total Aset. Disini kita bahas cara menghitung total aset beserta contoh dan template excel yang bisa didownload. Anda dapat mempelajari lebih lanjut tentang analisis keuangan dari artikel berikut –

- Penghitungan Return On Total Asset Perhitungan Return On Total Asset Pengembalian Total Aset adalah ukuran pendapatan perusahaan yang tersisa untuk pemegang saham dibagi dengan total aset yang dimiliki oleh perusahaan. ROA = Laba Bersih/Total Aset.baca selanjutnya

- Metode Amortisasi Goodwill Metode Amortisasi Goodwill Amortisasi goodwill mengacu pada proses di mana biaya goodwill perusahaan dibebankan selama periode waktu tertentu yaitu, ada pengurangan nilai goodwill perusahaan dengan cara pencatatan beban amortisasi periodik dalam pembukuan.baca lebih lanjut

- Formula Aset Bersih Formula Aset Bersih Formula aset bersih mengevaluasi surplus atau defisit total aset perusahaan atas total kewajibannya. Ini menentukan kekayaan atau nilai bersih perusahaan yang merupakan indikator kesehatan keuangannya.baca lebih lanjut

- Daftar Lengkap Aktiva Lancar