Apa itu Manajemen dengan Pengecualian?

Manajemen dengan pengecualian adalah strategi manajemen bisnis yang menyatakan bahwa manajer dan supervisor harus memeriksa, menyelidiki, dan mengembangkan solusi hanya untuk masalah-masalah di mana ada penyimpangan dari standar, norma, praktik bisnis yang ditetapkan, atau tujuan keuangan lainnya seperti penyimpangan keuntungan, masalah kualitas. , masalah infrastruktur, dll. alih-alih memeriksa dan menangani setiap kegiatan bisnis rutin.

Penjelasan

Manajemen, dengan pengecualian, adalah sistem melihat dan melaporkan suatu situasi kepada manajemen hanya jika ada persyaratan aktual dari staf setingkat manajer. Tujuan dasarnya adalah memanfaatkan waktu manajemen dengan cara yang paling efisien dan sebaik mungkin dengan melibatkan mereka hanya ketika ada penyimpangan penting dari hasil bisnis rutin atau normal.

Akibatnya, mereka akan memiliki lebih banyak waktu untuk menyelidiki masalah penting yang melibatkan perbedaan besar dan dapat memberikan yang terbaik untuk memperbaiki masalah tersebut. Sebaliknya, staf tingkat bawah dapat menangani masalah kecil lainnya secara langsung. Dalam sistem ini, manajemen diberikan laporan komparatif lengkap yang ringkas dan tidak bervariasi yang mencakup semua aspek utama dari masalah tersebut. Ini membantu manajemen mendeteksi dan menghapus rintangan yang membutuhkan pengambilan keputusan dan mengambil tindakan yang paling sesuai.

templat , dll., Harap berikan kami tautan atribusi

Bagaimana cara kerjanya?

Manajemen dengan pengecualian bekerja dalam fase-fase berikut-

#1 – Fase Pengukuran

Di bawah langkah pertama manajemen dengan pengecualian ini, data mengenai operasi bisnis diakumulasikan dan dievaluasi, yang mencakup pengukuran kinerja semua input yang tersedia mulai dari upaya yang digunakan untuk mencapai tujuan bisnis, pengoptimalannya,, arus kas, Arus Kas, Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut, bagaimana sumber daya keuangan digunakan untuk menyediakan layanan atau pembuatan barang untuk keuntungan, penggunaan, dan pemborosan bahan bakuPersediaan bahan baku adalah biaya produk dalam persediaan perusahaan yang belum digunakan untuk produk jadi dan pekerjaan dalam proses inventaris. Persediaan bahan baku adalah bagian dari biaya persediaan yang dilaporkan sebagai aset lancar di neraca.baca lebih lanjut dan ekonominya melalui pembelian, pemrosesan, dan penyimpanan hingga pengiriman barang jadi.

Informasi ini melibatkan hampir semua faktor yang digunakan untuk pengukuran terukur, seperti penerapan standar waktu, data stok, data neraca, hasil inspeksi barang jadi, stok yang tersedia untuk dijual, data penggunaan mesin, aset lancar Aset Lancar Aset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual dengan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.baca lebih lanjut, dll.

#2 – Fase Proyeksi

Fase ini mengkaji pengukuran yang digunakan yang berguna untuk mencapai tujuan bisnis. Berdasarkan data historis, proyeksi disusun dengan menerapkan pengetahuan statistik seperti signifikansi, probabilitas, kepercayaan, standar deviasiStandar DeviasiStandar deviasi (SD) adalah alat statistik populer yang diwakili oleh huruf Yunani ‘σ’ untuk mengukur variasi atau dispersi dari satu set nilai data relatif terhadap rata-ratanya (rata-rata), sehingga menginterpretasikan keandalan data. Baca lebih lanjut, ukuran sampel, dan korelasi. Setelah ini, rencana dikembangkan sesuai dengan perkiraan. Dalam skenario saat ini, strategi peramalan lengkap diperiksa secara ekstensif dari semua kemungkinan hasil seperti prosedur dan kebijakan yang ada, kemampuan dan kecukupan peralatan dan staf, struktur organisasi, dll. Jika diperlukan, rencana dapat diubah.

#3 – Fase Seleksi

Dalam fase ini, setelah menyaring semua rencana secara menyeluruh, yang terbaik dipilih dan diimplementasikan. Dengan demikian, sistem diadopsi, yang menurut manajemen adalah yang terbaik untuk mencapai tujuan bisnis.

#4 – Fase Pengamatan

Dalam fase ini, proses yang dipilih, kemajuan strategi, dan kinerja dipantau secara berkala. Sistem harus memiliki kualitas seperti harus otomatis, handal, dan memadai. Kecukupan disini berarti data harus tepat, tidak terlalu besar atau terlalu kecil; itu harus sesuai dengan standar yang membawa semua informasi relevan yang diperlukan.

#5 – Fase Perbandingan

Dalam fase ini, kemajuan pekerjaan dievaluasi dan dibandingkan dengan roadmap yang dirancang sebelumnya untuk mengidentifikasi penyimpangan, jika ada. Bergantung pada sifat penyimpangan, itu dikategorikan sebagai penyimpangan besar, kecil, atau kelas penyimpangan lainnya.

#6 – Fase Aksi

Poin tindakan lebih lanjut dikembangkan berdasarkan penyimpangan yang diidentifikasi dalam fase perbandingan. Strategi diterapkan untuk membawa kapasitas dan kinerja ke tingkat yang diinginkan atau membuat perubahan perkiraan untuk memastikan kinerja yang optimal.

Manajemen dengan Contoh Pengecualian

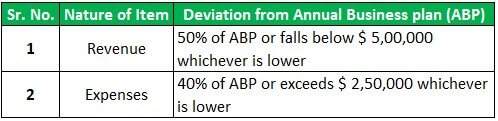

Contoh Finansial: Chief financial controller (CFC) dari Henry Inc. sangat terlibat dengan berbagai pekerjaan, rapat, dan keterlibatan lainnya. Untuk mengurangi beban pekerjaannya, manajemen pernah sekali, setelah analisis menyeluruh, mengembangkan batas-batas yang ditentukan berikut di luar hal-hal yang perlu dilaporkan kepada CFC dan memerlukan persetujuan sebelumnya: –

Penjualan dan pengeluaran ABP adalah $8,00,000 dan $6,00,000 sedangkan penjualan dan pengeluaran aktual adalah $6,00,000 dan 3,00,000. Tentukan apakah masalah tersebut perlu dilaporkan ke CFC?

Larutan:

- Pendapatan: Pendapatan sebenarnya adalah $6,00,000 yang lebih dari 50% dari ABP ($8,00,000 x 50% yaitu $4,00,000) Juga lebih dari $5,00,000. Oleh karena itu, hal ini tidak akan dilaporkan ke CFC karena kondisi tidak terpenuhi.

- Pengeluaran: Pengeluaran aktual adalah $3,00,000, yang lebih dari 40% dari ABP ($6,00,000 x 40%, yaitu, 2,40,000) dan juga telah melampaui batas $2,50,000, di sini masalah menjadi penting dan perlu dilaporkan kepada CFC untuk analisis lebih lanjut dan pengambilan keputusan untuk koreksi dan pencocokan dengan standar yang ditetapkan.

Manajemen dengan Pengecualian vs. Manajemen Pasif dengan Pengecualian

Manajemen aktif dengan pengecualian adalah manajemen aktif terlebih dahulu untuk menghadapi situasi, membantu masalah, memiliki partisipasi waktu nyata dalam semua kegiatan, dan mengawasi apa yang dilakukan stafnya untuk mengatasi kesalahan.

Yang kedua adalah manajemen pasif dengan pengecualian, di mana manajemen menyela hanya ketika tujuan yang diinginkan tidak terpenuhi, perubahan perencanaan perlu dilakukan, dan tindakan korektif diperlukan. Metode ini biasanya beraksi hanya jika terjadi peristiwa yang tidak biasa. Setiap metode penting, dan seseorang dapat memilih salah satunya berdasarkan kebutuhan bisnis.

Pendekatan pasif berguna untuk bisnis dengan lingkungan yang santai dan staf memahami peran dan tanggung jawab mereka. Ini dapat membantu untuk mendorong moral staf dan menjadi mandiri. Sementara pendekatan aktif dapat digunakan oleh karyawan baru yang kurang perhatian, dengan staf yang lebih rendah, organisasi yang lebih ketat karena mereka membutuhkan panduan langkah demi langkah untuk menyelesaikan pekerjaan mereka.

Keuntungan

- Ini membantu dalam pemanfaatan waktu sebaik mungkin karena manajer diminta untuk menyelesaikan masalah hanya pada tingkat yang krusial.

- Karena manajer bebas dari pekerjaan rutin, mereka dapat menerapkan energi penuh mereka dengan upaya terkonsentrasi pada masalah kritis.

- Karena beban kerja yang terbatas, manajer dapat menjalani analisis pekerjaan secara mendetail.

- Kegiatan manajemen dan kontrol ditingkatkan oleh manajemen dengan pengecualian.

- Ini membantu dalam mengakses tren masa lalu dan pekerjaan lama dengan mudah.

- Memprediksi peluang dan masalah manajemen yang mungkin timbul di masa depan.

- Upaya kualitatif dan kuantitatif terlibat dalam proses ini.

- Menurunkan jumlah hasil keuangan dan operasional yang dilihat oleh manajemen.

- Membantu staf yang lebih rendah dan bawahan untuk mengimplementasikan ide-ide mereka untuk mencapai target yang diinginkan.

Kekurangan

- Hal ini didasarkan pada hasil masa lalu dengan mana data saat ini dibandingkan. Oleh karena itu, jika data masa lalu tidak tepat, mungkin ada masalah dalam pengambilan keputusan saat ini.

- Membutuhkan kajian, observasi, dan sistem pelaporan yang mendetail, sehingga membutuhkan analis keuangan yang membuat ringkasan dan laporan serta mempresentasikannya kepada manajemen, sehingga membutuhkan tenaga kerja tambahan.

- Sistem tidak akan memberikan peringatan sampai masalah terjadi, yakni bertindak sebagai korektif bukan preventif.·

- Tidak dapat mengukur perilaku manusia. Oleh karena itu, terkadang sulit untuk diterapkan.

Kesimpulan

Manajemen dengan pengecualian adalah strategi manajemen yang mengharuskan manajemen untuk memastikan keterlibatannya hanya ketika ada penyimpangan yang tercatat dari standar, norma, dan tolok ukur yang ditetapkan. Ini juga secara tidak langsung membantu meningkatkan moral karyawan karena mereka menjadi bagian dari pengambilan keputusan dan pemecahan masalah, yang seharusnya ditangani oleh staf tingkat manajer, secara tidak langsung memberi karyawan rasa otoritas dan tanggung jawab.

Artikel yang Direkomendasikan

Ini telah memandu apa itu manajemen berdasarkan Pengecualian & Definisinya. Di sini kita membahas contoh-contoh manajemen dengan pengecualian, cara kerjanya, serta kelebihan dan kekurangannya. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Setara penuh waktu

- Perencanaan Skenario

- Manajemen Biaya

- Manajemen Laba

- Pemeriksaan Manajemen