Berapa Biaya Hutang (Kd)?

Biaya hutang adalah tingkat pengembalian yang diharapkan untuk pemegang hutang dan biasanya dihitung sebagai tingkat bunga efektif yang berlaku untuk kewajiban perusahaan. Ini adalah bagian integral dari analisis penilaian diskonto Analisis Penilaian Diskonto Analisis arus kas diskon adalah metode menganalisis nilai sekarang dari suatu perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu uang. Analisis ini menilai nilai wajar aset, proyek, atau perusahaan saat ini dengan mempertimbangkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja masa depan perusahaan.baca lebih lanjut, yang menghitung nilai sekarang dari suatu perusahaan dengan mendiskontokan arus kas masa depan dengan tingkat pengembalian yang diharapkan ke ekuitas dan pemegang utangnya.

- Biaya utang dapat ditentukan sebelum pajak atau setelah pajak.

- Total biaya bunga yang dikeluarkan oleh perusahaan pada tahun tertentu adalah Kd sebelum pajaknya.

- Total biaya bunga atas total hutang yang tersedia oleh perusahaan adalah tingkat pengembalian yang diharapkan (sebelum pajak).

- Karena beban bungaBeban BungaBeban bunga adalah jumlah bunga yang dibayarkan atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai beban bunga.baca lebih lanjut dapat dikurangkan dari penghasilan kena pajak menghasilkan penghematan bagi perusahaan, yang tersedia bagi pemegang utang, biaya utang setelah pajak dipertimbangkan untuk menentukan suku bunga efektif dalam metodologi DCF.

- Kd setelah pajak ditentukan dengan mengurangi jumlah yang dihemat dalam pajak dari beban bunga.

Rumus Biaya Utang (Kd)

Rumus penentuan Kd Sebelum Pajak adalah sebagai berikut :

Biaya Hutang Sebelum Pajak = (Total Biaya Bunga yang Dikeluarkan / Total Hutang )*100

Rumus untuk menentukan biaya utang setelah pajak adalah sebagai berikut:

Biaya Utang Setelah Pajak = [(Total biaya bunga yang dikeluarkan * (1- Tarif pajak efektif)) / Total utang] *100

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Hutang (wallstreetmojo.com)

Untuk menghitung biaya utang suatu perusahaan, komponen-komponen berikut harus ditentukan:

- Total biaya bunga: Agregat biaya bunga yang dikeluarkan oleh perusahaan dalam setahun

- Total utang: Utang agregat pada akhir tahun fiskal Tahun Fiskal Tahun Fiskal (TA) disebut sebagai periode yang berlangsung selama dua belas bulan dan digunakan untuk penganggaran, pembukuan, dan semua pelaporan keuangan lainnya untuk industri. Beberapa Tahun Fiskal yang paling umum digunakan oleh bisnis di seluruh dunia adalah: 1 Januari hingga 31 Desember, 1 April hingga 31 Maret, 1 Juli hingga 30 Juni, dan 1 Oktober hingga 30 Septemberbaca lebih lanjut

- Tarif Pajak Efektif Tarif Pajak Efektif Tarif pajak efektif menentukan tarif pajak rata-rata untuk korporasi atau individu. Untuk keduanya, ada persamaan rumus hanya dengan variasi dalam mempertimbangkan variabel. Rumus tarif pajak efektif untuk korporasi = Total beban pajak / EBTBaca selanjutnya: Tarif rata-rata di mana perusahaan dikenakan pajak atas keuntungannya

Contoh

Contoh 1

Misalnya, jika sebuah perusahaan telah memanfaatkan pinjaman jangka panjang sebesar $100 dengan tingkat bunga 4% per tahun, dan obligasi $200 dengan tingkat bunga 5% per tahun Biaya utang perusahaan sebelum pajak dihitung sebagai berikut:

(4%*100+5%*200)/(100+200) *100, yaitu 4,6%.

Dengan asumsi tarif pajak efektif sebesar 30%, biaya utang setelah pajak mencapai 4,6% * (1-30%)= 3,26%.

Contoh #2

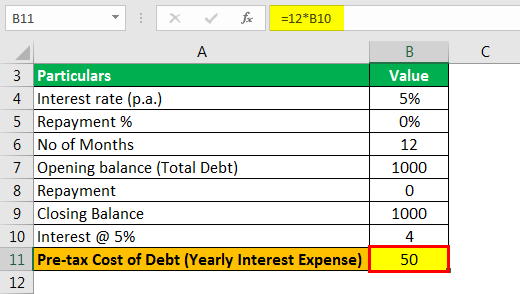

Mari kita lihat contoh praktis untuk perhitungan biaya hutang. Misalkan sebuah perusahaan telah berlangganan obligasi $1000 yang dapat dilunasi dalam 5 tahun dengan tingkat bunga 5%. Biaya bunga tahunan yang dikeluarkan oleh perusahaan adalah sebagai berikut:

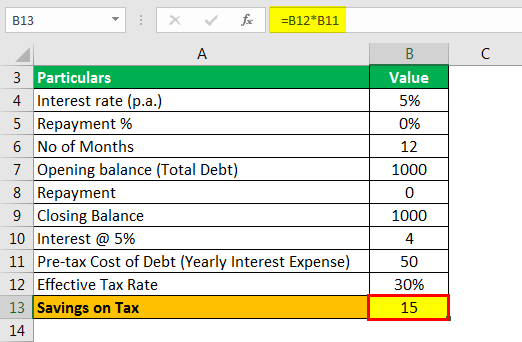

yaitu, beban bunga yang dibayarkan oleh perusahaan dalam 1 tahun adalah $50. Penghematan pajak dengan tarif pajak efektif 30% adalah sebagai berikut:

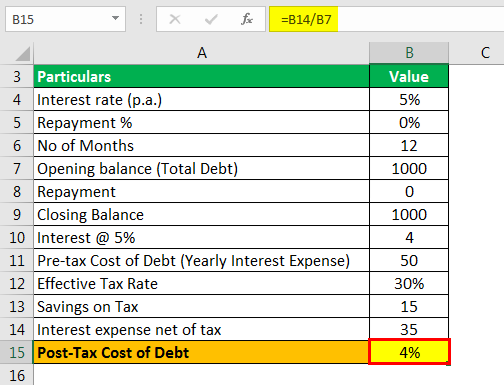

yaitu, perusahaan telah mengurangi $15 dari penghasilan kena pajak. Oleh karena itu beban bunga setelah dikurangi pajakBersih PajakIstilah “setelah dikurangi pajak” mengacu pada jumlah yang tersisa setelah dikurangi pajak. Setelah dikurangi pajak = Jumlah kotor – Jumlah pajakbaca lebih lanjut berhasil menjadi $50-$15=$35. Biaya utang setelah pajak dihitung sebagai berikut:

Contoh #3

Untuk penilaian DCF, penentuan biaya utang berdasarkan penerbitan obligasi/pinjaman terbaru yang tersedia oleh perusahaan (yaitu, tingkat bunga obligasi vs utang yang tersedia) dapat dipertimbangkan. Ini menunjukkan keberisikoan perusahaan yang dirasakan oleh pasar dan, oleh karena itu, merupakan indikator yang lebih baik dari pengembalian yang diharapkan kepada pemegang utang.

Jika nilai pasar obligasi tersedia, Kd dapat ditentukan dari yield to maturity (YTM) obligasi, yang merupakan nilai sekarang dari semua arus kas dari penerbitan obligasi, yang setara dengan biaya sebelum pajak dari utang.

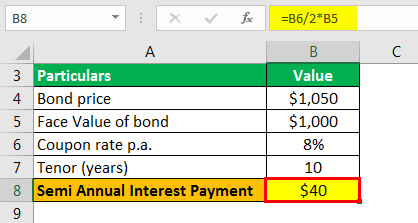

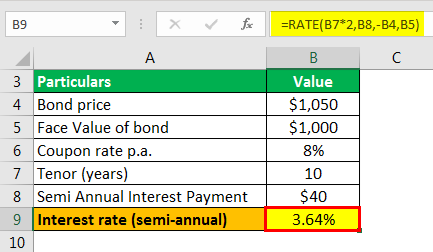

Misalnya, jika sebuah perusahaan telah menentukan bahwa ia dapat menerbitkan obligasi setengah tahunan dengan nilai nominal $1000 dan nilai pasar $1050, dengan tingkat kupon 8% (dibayar setengah tahunan) yang jatuh tempo dalam 10 tahun, maka sebelum- biaya pajak utang. Itu dihitung dengan memecahkan persamaan untuk r.

Harga Obligasi = PMT/(1+r) ^ 1 + PMT/(1+r) ^ 2 +…..+ PMT/(1+r)^ n + FV/(1+r)^ n

yaitu

Pembayaran bunga setengah tahunan adalah

- = 8%/2 * $1000

- = $40

Menempatkan nilai ini dalam rumus yang diberikan di atas kita mendapatkan persamaan berikut,

1050 = 40/(1+r)^ 1 + 40/(1+r)^ 2 +…..+ 40/(1+r)^ 20 + 1000/(1+r)^ 20

Penyelesaian rumus di atas menggunakan kalkulator keuangan atau excel, diperoleh r= 3,64%

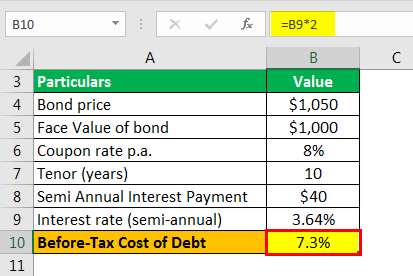

Jadi, Kd (Sebelum -pajak) adalah

- = r*2 (karena r dihitung untuk pembayaran kupon setengah tahunan)

- = 7,3%

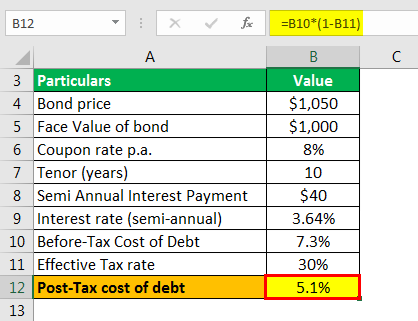

Kd (Setelah pajak) ditentukan sebagai

- 7,3% * (1- tarif pajak efektif)

- = 7,3%*(1-30%)

- = 5,1%.

YTMYTMHasil hingga jatuh tempo mengacu pada pengembalian yang diharapkan investor setelah menjaga obligasi tetap utuh sampai tanggal jatuh tempo. Dengan kata lain, pengembalian obligasi dijadwalkan setelah melakukan semua pembayaran tepat waktu sepanjang umur obligasi. Tidak seperti hasil saat ini, yang mengukur nilai obligasi saat ini, hasil hingga jatuh tempo mengukur nilai obligasi pada akhir jangka waktu obligasi. Baca lebih lanjut menggabungkan dampak perubahan harga pasar pada biaya utang perusahaan.

Keuntungan

- Campuran utang dan ekuitas yang optimal menentukan penghematan keseluruhan bagi perusahaan. Dalam contoh di atas, jika obligasi sebesar $1000 digunakan dalam investasi yang akan menghasilkan pengembalian lebih dari 4%, maka perusahaan telah menghasilkan laba dari dana yang tersedia.

- Ini adalah indikator efektif dari tingkat yang disesuaikan yang dibayarkan oleh perusahaan dan dengan demikian membantu dalam membuat keputusan pendanaan utang/ekuitas. Membandingkan biaya hutang dengan perkiraan pertumbuhan pendapatan yang dihasilkan dari investasi modal Investasi Modal Investasi Modal mengacu pada setiap investasi yang dilakukan ke dalam bisnis dengan tujuan meningkatkan operasi. Ini bisa berupa akuisisi jangka panjang oleh bisnis seperti real estat, mesin, industri, dll. Baca lebih lanjut akan memberikan gambaran yang akurat tentang pengembalian keseluruhan dari aktivitas pendanaan.

Kekurangan

- Perusahaan berkewajiban untuk membayar kembali pokok pinjaman beserta bunganya. Kegagalan untuk membayar kembali kewajiban utang menghasilkan pungutan bunga pidana atas tunggakan.

- Perusahaan juga mungkin diminta untuk melakukan earmarkEarmarkEarmarking mengacu pada praktik alokasi dana di mana entitas, pemerintah, atau individu menyisihkan sejumlah dana tertentu untuk digunakan untuk tujuan tertentu. Seseorang dapat melakukannya melalui keputusan kolektif atau individu. Baca lebih lanjut kas/FD terhadap kewajiban pembayaran tersebut, yang akan berdampak pada arus kas bebas yang tersedia untuk operasi sehari-hari.

- Non-pembayaran kewajiban hutang akan berdampak buruk terhadap kelayakan kredit secara keseluruhan. Kelayakan kredit Kelayakan kredit adalah ukuran untuk menilai riwayat pembayaran pinjaman peminjam untuk memastikan nilai mereka sebagai debitur yang harus diperpanjang kredit masa depan atau tidak. Misalnya, kelayakan kredit seorang yang mangkir tidak terlalu menjanjikan, sehingga pemberi pinjaman mungkin menghindari debitur seperti itu karena takut kehilangan uang mereka. Kelayakan kredit berlaku untuk orang, negara berdaulat, sekuritas, dan entitas lain di mana kreditur akan menganalisis kelayakan kredit Anda sebelum mendapatkan pinjaman baru. Baca lebih lanjut tentang perusahaan.

Keterbatasan

- Perhitungan tidak memperhitungkan biaya lain yang dikeluarkan untuk pembiayaan utang, seperti biaya penjaminan kredit, biaya, dll.

- Rumus tersebut mengasumsikan tidak ada perubahan dalam struktur modal perusahaan selama periode yang ditinjau.

- Untuk memahami tingkat pengembalian keseluruhan kepada pemegang utang, biaya bunga kreditur dan kewajiban lancar juga harus dipertimbangkan.

Peningkatan biaya hutang perusahaan merupakan indikator peningkatan risiko yang terkait dengan operasinya. Semakin tinggi biaya utang, semakin berisiko perusahaan.

Untuk membuat keputusan akhir tentang penilaian perusahaan, + [Biaya Hutang * % Hutang * (Tingkat Pajak 1)]” url=”https://www.wallstreetmojo.com/weighted-average- cost-capital-wacc/”]weighted average cost of capital”Weighted”(Terdiri dari biaya utang dan ekuitas) harus dibaca bersama dengan rasio penilaian seperti Nilai PerusahaanNilai PerusahaanNilai Perusahaan (EV) adalah penilaian perusahaan terhadap suatu perusahaan, ditentukan dengan menggunakan kapitalisasi pasar dan total hutang.baca lebih lanjut dan Nilai Ekuitas dari Nilai Ekuitas Perusahaan Nilai Ekuitas Perusahaan, juga dikenal sebagai kapitalisasi pasar, adalah jumlah total nilai yang disediakan pemegang saham untuk bisnis dan dapat dihitung dengan mengalikan nilai pasar per saham dengan jumlah total saham yang beredar.baca lebih lanjut.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Biaya Utang & definisinya. Berikut kami bahas rumus menghitung cost of debt untuk WACC beserta contoh-contoh praktisnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Definisi Kredit Macet

- Rumus Biaya Marjinal Modal

- Nilai Buku Utang

- Menghitung Biaya Pembiayaan