Formula Penjualan Bersih dalam Akuntansi

Rumus penjualan bersih dalam akuntansi digunakan untuk menghitung penjualan bersih perusahaan atas retur, diskon, dan tunjangan lainnya, di mana rumus penjualan bersih adalah pendapatan penjualan kotor yang dihasilkan dikurangi retur penjualan, diskon yang diberikan kepada pelanggan, dan tunjangan.

Penjualan Bersih = Penjualan Kotor – Retur Penjualan – Penyisihan – Diskon

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Formula Penjualan Bersih (wallstreetmojo.com)

Penjelasan

Rumus penjualan bersih dalam akuntansi menghitung Pendapatan BersihPendapatan BersihPendapatan bersih mengacu pada realisasi penjualan perusahaan yang diperoleh setelah dikurangi semua biaya penjualan yang terkait langsung seperti diskon, pengembalian, dan biaya lain semacam itu dari pendapatan penjualan kotor yang dihasilkannya.baca lebih lanjut setelah memperhitungkan setiap retur penjualan, diskon, atau potongan. Pengembalian juga akan mencakup produk yang rusak atau produk yang hilang.

Penjualan kotor atau pendapatan kotor menggambarkan total pendapatan yang akan diperoleh perusahaan atau perusahaan selama waktu tertentu, yang bisa satu tahun atau satu kuartal, dan itu termasuk semua kartu kredit, uang tunai, kredit perdaganganKredit PerdaganganIstilah “kredit perdagangan” mengacu pada kredit yang diberikan oleh pemasok kepada pembeli barang atau jasa. Hal ini memungkinkan untuk membeli barang atau jasa dari pemasok secara kredit daripada membayar tunai di muka. Baca lebih lanjut penjualan, dan penjualan kartu debit dilakukan selama waktu itu, termasuk diskon dan potongan penjualan.

Pada akhir periode akuntansiAkhir Periode AkuntansiPeriode akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, semesteran, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan. Baca lebih lanjut, perusahaan harus menghitung total diskon penjualan dan total tunjangan penjualan, dan angka ini akan dikurangi dari penjualan kotor untuk mendapatkan penjualan bersih. Jumlah yang diterima dari pelanggan atau mengatakan jumlah yang direalisasikan dari mereka adalah angka penjualan bersih, dan hal yang sama dilaporkan pada laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu dalam untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut.

Contoh

Contoh 1

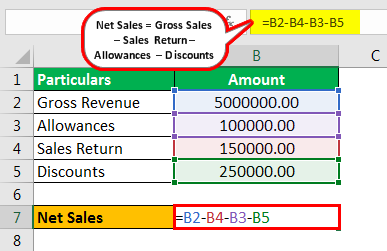

ABC Limited ingin mencatat angka pendapatan dalam laporan laba rugi untuk tahun yang berakhir 20XX.

- Pendapatan Kotor: 5000000.00

- Tunjangan : 100000.00

- Retur Penjualan: 150.000,00

- Diskon : 250000.00

Akan lebih baik untuk menghitung angka pendapatan bersih berdasarkan informasi di atas.

Larutan

Penjualan Bersih dapat dihitung menggunakan rumus di atas sebagai,

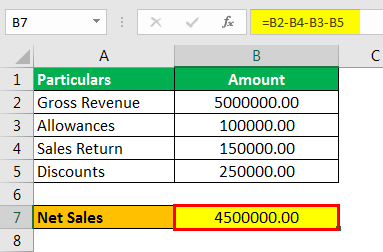

- 50,00,000 – 150,000 – 100,000 – 250,000

- Penjualan Bersih = 45.00.000,00

Oleh karena itu, perusahaan harus mencatat 45.00.000 sebagai Pendapatan Bersih dalam laporan laba ruginya.

Contoh #2

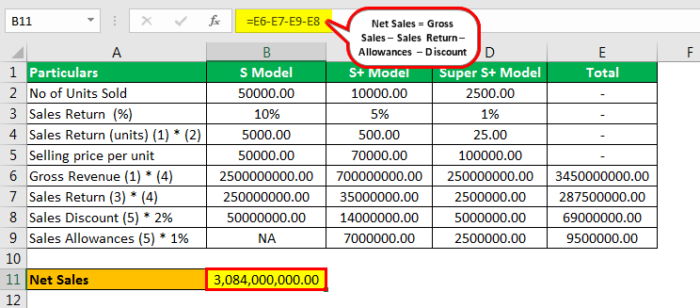

Vijay memulai bisnis baru sekitar setahun yang lalu. Dia memasuki bisnis penjualan sepeda. Tahun lalu perusahaan menjual 50.000 unit sepeda model S, 10.000 unit sepeda model S+, dan 2.500 unit sepeda model Super S+. Namun, ada beberapa keluhan terkait performa sepeda, dan sebagai persentase, beberapa sepeda yang kembali adalah: 10% sepeda model S, 5% sepeda S+, dan 1% sepeda Super S+.

Kisaran harga masing-masing adalah 50.000, 70.000, dan 100.000 untuk model S, model S+, dan model Super S+. Sepeda ini harus diservis setiap setengah tahun; karenanya, itu diperlakukan sebagai pengeluaran perusahaan: 1% dari jumlah kotor hanya untuk model S+ dan model Super S+. Merupakan kebijakan perusahaan untuk memberikan diskon 2% tetap atas jumlah kotor sepeda sebagai penyelesaian satu tahun perusahaan.

Mempertimbangkan semua fakta di atas, Anda diharuskan menghitung pendapatan bersih yang harus dicatat oleh perusahaan Vijay dalam pembukuannya.

Larutan

Di sini, kami tidak diberikan angka apa pun secara langsung, jadi pertama-tama kami akan menghitung semuanya satu per satu.

= 3,45,00,00,000.00 – 28,75,00,000.00 – 95,00,000.00 – 6,90,00,000.00

- Penjualan Bersih = 3,08,40,00,000.00

Oleh karena itu, perusahaan perlu mencatat 3,08,40,00,000.00 sebagai Pendapatan Bersih dalam laporan laba ruginya.

Contoh #3

BBZ dalam penjualan perangkat lunak di pasar Kurla. Di bawah ini adalah pernyataan ukuran umum Pernyataan Ukuran Umum Dalam laporan keuangan ukuran umum, setiap elemen laporan keuangan ditampilkan sebagai persentase item lainnya. Misalnya, dalam hal aset Neraca, kewajiban, dan modal saham direpresentasikan sebagai persentase dari total aset. Dalam hal Laporan Laba Rugi, setiap elemen pendapatan dan pengeluaran didefinisikan sebagai persentase dari total penjualan. Baca lebih lanjut untuk laporan laba rugi, yang dilaporkan ke bank untuk persetujuan pinjaman.

Sebagai seorang akuntan di firma tersebut, dia diminta untuk membantu bank memberikan nomornya. Bank telah meminta dia untuk memberikan angka pendapatan bersih.

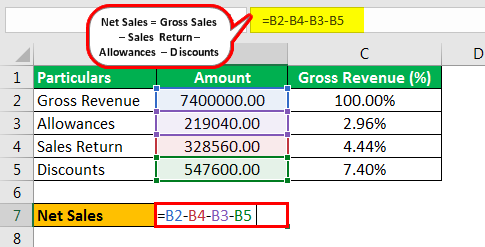

Dia mencatat bahwa 3.700 unit perangkat lunak terjual dengan harga 2.000 per buah. Anda diminta untuk menghitung angka pendapatan bersih.

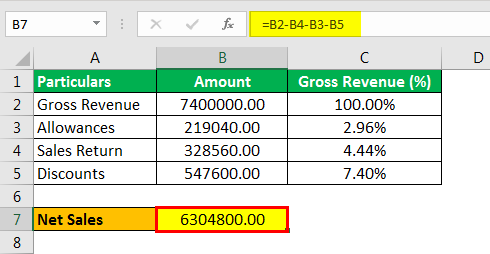

- Pendapatan Kotor: 100,00%

- Harga Pokok Penjualan: 66,84%

- Tunjangan: 2,96%

- Retur Penjualan: 4,44%

- Diskon: 7,40%

Larutan

Kami pertama-tama akan menghitung pendapatan kotor dan sampai pada pendapatan bersih setelah mempertimbangkan semua retur penjualan, potongan, dan diskon.

Penjualan kotor adalah jumlah unit * harga jual per unit, yaitu 3.700 unit * 2.000 yang sama dengan 74.00.000

Kami sekarang dapat menghitung angka lain per persentase pendapatan seperti yang diberikan dalam pertanyaan.

- 74,00,000.00 – 3,28,560.00 – 2,19,040.00 – 5,47,600.00

Penjualan Bersih akan –

- Penjualan Bersih = 63.04.800,00

Oleh karena itu, perusahaan perlu mencatat 63.04.800,00 sebagai Pendapatan Bersih dalam laporan laba ruginya dan melaporkannya ke bank.

Relevansi dan Penggunaan

Penjualan Bersih dapat digunakan untuk banyak tujuan; jika perbedaan antara penjualan bersih dan kotor perusahaan lebih dari angka rata-rata industri, perusahaan mungkin menawarkan diskon yang menggiurkan, atau mereka mungkin menyadari jumlah pengembalian penjualan yang lebih besar jika dibandingkan dengan rekan mereka. Sementara membandingkan laporan pendapatan, katakanlah setiap bulan, dapat membantu mereka mengidentifikasi potensi masalah dan mencari solusi yang layak.

Artikel yang Direkomendasikan

Ini telah menjadi Panduan Formula Penjualan Bersih. Berikut kita bahas menghitung penjualan bersih beserta contoh praktis dan templatenya. Anda dapat mempelajari lebih lanjut tentang analisis keuangan dari artikel berikut –

- Entri Jurnal Retur Penjualan

- Apa Tanggung Jawab Akuntan? Apa Tanggung Jawab Akuntan? Tanggung jawab seorang akuntan termasuk mendokumentasikan informasi akuntansi untuk memastikan bahwa kepercayaan publik dan kepentingan semua pemangku kepentingan terkait tetap terjaga. Baca selengkapnya

- Arti dari Unearned SalesArti Dari Unearned SalesPendapatan yang diterima di muka adalah uang muka yang diterima oleh perusahaan untuk barang atau jasa yang belum disampaikan. Dengan kata lain, ini terdiri dari jumlah yang diterima untuk pengiriman barang yang akan dilakukan di masa mendatang.baca lebih lanjut

")