Apa itu Akun Kontra?

Akun Kontra adalah entri berlawanan yang diteruskan untuk mengimbangi saldo akun asli terkait di buku besar dan membantu organisasi mengambil jumlah asli dan jumlah penurunan nilai, sehingga menyajikan saldo bersih akun.

- Ini adalah akun buku besar yang saldonya berlawanan dengan saldo asli untuk akun itu. Itu ditautkan ke akun tertentu dan dilaporkan sebagai pengurangan dari akun ini.

- Transaksi yang dilakukan dalam akun ini dilaporkan dalam laporan keuangan perusahaan langsung di bawah akun terkait.

- Pola yang biasa untuk Akun Kontra adalah Jumlah Kotor – (Jumlah di Ac Kontra) = Jumlah Bersih.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Akun Kontra (wallstreetmojo.com)

Daftar Akun Kontra dengan Contoh

Akun-akun ini dapat dicantumkan berdasarkan akun aset, kewajiban, atau ekuitas masing-masing untuk mengurangi saldo awalnya.

Di bawah ini adalah daftar yang harus Anda ketahui –

#1 – Kontra Aset

Aset yang dicatat sebagai saldo kredit digunakan untuk mengurangi saldo aset. Saldo akun kontra aset Akun kontra aset Akun kontra aset adalah akun aset dengan saldo kredit terkait dengan salah satu aset dengan saldo debit. Bila kita menjumlahkan saldo kedua aset tersebut, maka akan didapatkan net book value atau nilai tercatat dari aset yang bersaldo debit.Baca selanjutnya adalah saldo kredit. Akun ini menurunkan nilai aset keras. Akun ini tidak diklasifikasikan sebagai aset karena tidak mewakili nilai jangka panjang. Ini tidak diklasifikasikan sebagai kewajiban karena bukan merupakan kewajiban masa depan.

Contoh kontra akun ini termasuk

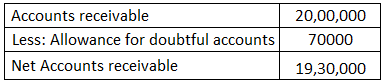

- Penyisihan piutang ragu-ragu – Penyisihan piutang ragu-ragu Penyisihan piutang ragu-ragu Penyisihan piutang ragu-ragu terutama berarti membuat penyisihan untuk estimasi bagian yang mungkin tidak tertagih dan dapat menjadi piutang tak tertagih dan ditampilkan sebagai akun kontra aset yang mengurangi piutang kotor di neraca untuk mencerminkan jumlah bersih yang diharapkan untuk dibayar.baca lebih lanjut persentase piutang tak tertagih yang diperkirakan dari akun Piutang usaha. Akun ini mengimbangi akun piutang perusahaan Akun Piutang Akun Piutang adalah uang yang terhutang kepada bisnis oleh klien yang bisnisnya telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. Baca selengkapnya.

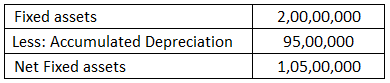

- Akumulasi Depresiasi – DepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. read more adalah pengurangan nilai aset. Akumulasi penyusutan menunjukkan jumlah kumulatif penyusutan yang dikeluarkan oleh suatu aset. Akun ini mengimbangi aset properti riil perusahaan, termasuk mesin, furnitur, bangunan, dll. Akumulasi penyusutanAkumulasi PenyusutanAkumulasi penyusutan aset adalah jumlah penyusutan kumulatif yang dibebankan pada aset sejak tanggal pembelian hingga tanggal pelaporan. Ini adalah akun kontra, selisih antara harga beli aset dan nilai tercatatnya di neraca.baca lebih lanjut mengurangi nilai aset.

#2 – Kontra Kewajiban

Liabilitas yang dicatat sebagai saldo debet digunakan untuk mengurangi saldo liabilitas. Saldo akun kontra kewajiban adalah saldo debet. Akun ini mengurangi nilai liabilitas. Contra Liability a/c tidak digunakan sesering akun kontra aset. Ini tidak diklasifikasikan sebagai kewajiban karena tidak mewakili kewajiban masa depan.

Contoh akun kontra kewajiban meliputi:

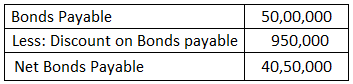

- Diskon hutang obligasi – Ini adalah perbedaan antara jumlah uang tunai yang diterima perusahaan saat menerbitkan obligasiObligasiObligasi mengacu pada instrumen utang yang diterbitkan oleh pemerintah atau perusahaan untuk memperoleh dana investor selama periode tertentu.baca lebih lanjut dan nilai obligasi saat jatuh tempo . Diskon Hutang Obligasi Mengurangi Nilai Obligasi Diskon Hutang Obligasi Diskon Hutang Obligasi adalah penurunan nilai dari tingkat kupon atau harga jual obligasi dibandingkan dengan tingkat bunga pasar atau nilai wajarnya. Obligasi semacam itu diperdagangkan dengan harga lebih rendah dari nilai nominalnya.baca lebih lanjut.

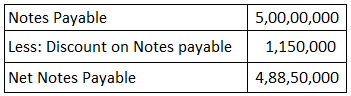

- Discount on notes payableNotes PayableNotes Payable adalah wesel bayar yang mencatat janji tertulis peminjam kepada pemberi pinjaman untuk membayar jumlah tertentu, dengan bunga, pada tanggal tertentu. baca selengkapnya – Diskon yang ditawarkan pada liabilitas yang dibuat saat perusahaan meminjam sejumlah uang tertentu dan melunasinya lebih awal. Diskon pada wesel bayar mengurangi jumlah total wesel untuk mencerminkan diskon yang ditawarkan oleh pemberi pinjaman.

#3 – Kontra Ekuitas

Ekuitas yang dicatat sebagai saldo debet digunakan untuk mengurangi saldo akun ekuitas standar. Ini adalah pengurangan dari ekuitas karena merupakan jumlah yang dibayarkan oleh suatu perusahaan untuk membeli kembali sahamnya. dalam neraca perusahaan. Ini dilakukan baik untuk meningkatkan nilai saham yang ada atau untuk mencegah berbagai pemegang saham mengendalikan perusahaan.baca lebih lanjut. Akun kontra ekuitas mengurangi jumlah total saham yang beredarSaham yang beredarSaham yang beredar adalah saham yang tersedia dengan pemegang saham perusahaan pada titik waktu tertentu setelah mengecualikan saham yang telah dibeli kembali oleh entitas. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut. Rekening saham treasuryRekening Saham TreasuriSaham Treasuri adalah saham yang dibeli kembali oleh Perusahaan penerbit dari pemegang saham saat ini yang tetap tidak pensiun. Selain itu, tidak diperhitungkan saat menghitung Laba Per Saham atau dividen Perusahaan. read more didebet ketika perusahaan membeli kembali sahamnya dari pasar terbuka.

#4 – Pendapatan Kontra

Akun kontra pendapatan adalah pengurangan dari pendapatan kotor, yang menghasilkan pendapatan bersih. Transaksi ini dilaporkan dalam satu atau lebih akun kontra pendapatan, yang biasanya bersaldo debit dan mengurangi jumlah total pendapatan bersih perusahaan.

Contoh akun kontra pendapatanAkun PendapatanAkun Pendapatan adalah akun yang melaporkan pendapatan bisnis dan dengan demikian memiliki saldo kredit. Pendapatan dari penjualan, pendapatan dari pendapatan sewa, pendapatan dari pendapatan bunga, adalah contoh umum. Baca lebih lanjut meliputi:

- Retur Penjualan- Retur penjualan adalah Contra Ac dari akun penjualan. Transaksi ini mencatat saat pelanggan mengembalikan barang yang sudah dibayar, dan pengembalian dana harus diberikan.

- Tunjangan Penjualan- Tunjangan penjualan juga merupakan bagian dari akun penjualan. Tunjangan penjualan mengurangi harga jual ketika pelanggan setuju untuk menerima unit yang rusak alih-alih mengembalikannya ke penjual.

- Diskon Penjualan – Diskon penjualan ditawarkan pada penjualan barang untuk menarik pembeli. Ini adalah insentif untuk membeli barang.

Debit atau Kredit

Dari mempelajari dasar-dasar debet dan kredit, neraca akun-akun NeracaAkun-akun Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut memiliki keseimbangan yang sehat.

- Akun aset memiliki saldo debit. Kontra aset memiliki saldo kredit.

- Akun KewajibanAkun KewajibanKewajiban adalah kewajiban keuangan sebagai akibat dari peristiwa masa lalu yang mengikat secara hukum. Penyelesaian kewajiban memerlukan arus keluar sumber daya ekonomi, sebagian besar uang, dan ini ditunjukkan dalam neraca perusahaan.Baca lebih lanjut memiliki saldo kredit. Kontra kewajiban memiliki saldo debit.

- Akun ekuitas memiliki saldo kredit. Kontra ekuitas memiliki saldo debit.

- Akun pendapatan memiliki saldo kredit Saldo Kredit Saldo Kredit adalah jumlah modal yang dimiliki perusahaan kepada pelanggannya & tercermin di sisi kanan Akun Buku Besar. Biasanya, akun Kewajiban, akun Pendapatan, Akun Ekuitas, Akun Kontra-Beban & Kontra-Aset cenderung memiliki saldo kredit. Baca selengkapnya. Kontra pendapatan memiliki saldo debet Saldo Debit Dalam Buku Besar, ketika total entri kredit kurang dari jumlah entri debet, ini mengacu pada saldo debet. Saldo debit adalah jumlah bersih yang sering dihitung sebagai debit dikurangi kredit di Buku Besar setelah mencatat setiap transaksi.baca lebih lanjut.

Mengapa Akun Kontra Penting?

Ini memungkinkan bisnis untuk mencatat nilai asli pada buku besar dan pengurangan nilai. Ini memungkinkan kita untuk melihat nilai historis unik aset dan akumulasi penyusutan terkait. Ini memfasilitasi pengambilan yang mudah dari jumlah asli dan penurunan aktual, yang membantu memahami saldo bersih. Ini memungkinkan bisnis untuk menyajikan nilai bersih berdasarkan pengurangan yang dilakukan pada jumlah aslinya.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Contra Account. Di sini kita membahas daftar akun kontra, termasuk Aset, Liabilitas, Ekuitas, dan Pendapatan, beserta contohnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Jenis Akun Kepercayaan

- Akun Suspense

- Apa itu Akuntansi Saham?

- Menyesuaikan Entri Jurnal

")