Apa itu Rumus Margin Keuntungan?

Rumus margin laba mengukur jumlah yang diperoleh perusahaan (penghasilan) terkait setiap dolar dari penjualan yang dihasilkan. Singkatnya, margin keuntungan memberikan pemahaman tentang persentase penjualan yang tersisa setelah perusahaan membayar biaya.

Ada tiga metrik margin laba yang penting: margin laba kotor Margin Laba Kotor Margin Laba Kotor adalah rasio yang menghitung profitabilitas perusahaan setelah dikurangi harga pokok penjualan langsung dari pendapatan dan dinyatakan sebagai persentase penjualan. Itu tidak termasuk biaya lain ke dalam akun kecuali harga pokok penjualan.baca lebih lanjut, margin laba operasiMargin Laba OperasiMargin Laba Operasi adalah rasio profitabilitas yang digunakan untuk menentukan persentase laba yang dihasilkan perusahaan dari operasinya sebelum dikurangi pajak dan bunga dan dihitung dengan membagi laba operasi perusahaan dengan penjualan bersihnya. Baca lebih lanjut, marjin laba bersih Margin Laba Bersih Margin laba bersih adalah persentase laba bersih yang diperoleh perusahaan dari penjualan bersihnya. Ini menunjukkan profitabilitas keseluruhan organisasi setelah menimbulkan beban bunga dan pajak.baca lebih lanjut. Ini adalah salah satu rasio penting perusahaan karena setiap investor atau calon investor menggunakan rasio ini untuk mengetahui posisi keuangan perusahaan.

Formula Margin Keuntungan

Rasio margin keuntungan dapat dihitung sebagai berikut: –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Rumus Margin Laba (wallstreetmojo.com)

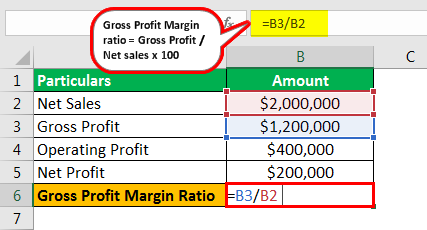

Rumus Margin Kotor = Laba Kotor / Penjualan Bersih x 100

- Rumus marjin laba kotor diperoleh dengan mengurangi harga pokok penjualan dari total pendapatan.

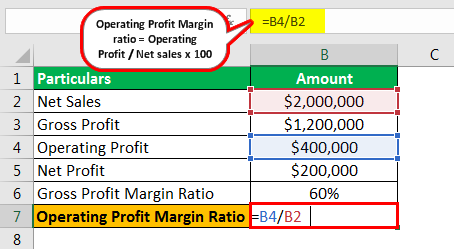

Rasio Margin Operasional = Laba Operasional / Penjualan Bersih x 100

- Laba operasi diperoleh dengan mengurangi semua biaya barang yang dijualHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan langsung lainnya biaya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca lebih lanjut, depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut dan amortisasiAmortisasiAmortisasi Aset Tak Berwujud mengacu pada metode di mana biaya berbagai aset tak berwujud perusahaan (seperti merek dagang, niat baik, dan paten) dibebankan selama periode waktu tertentu. Kerangka waktu ini biasanya adalah perkiraan umur aset. Baca lebih lanjut selama periode tersebut, dan biaya relevan lainnya dari total pendapatan.

Rasio Margin Bersih = Pendapatan Bersih / Penjualan Bersih x 100

- Laba bersih diperoleh dengan mengurangkan total biaya dari total pendapatan. Oleh karena itu, biasanya merupakan angka terakhir yang dilaporkan dalam laporan laba rugi.

- Penjualan bersih dihitung dengan Penjualan Bersih Dihitung Dengan Penjualan Bersih adalah total pendapatan Perusahaan setelah menghitung pengurangan penjualan, retur, diskon, & pengurangan dari Penjualan Bruto. Itu ditentukan oleh, Penjualan Bersih = Penjualan Kotor – Pengembalian – Penyisihan – Diskon. baca lebih lanjut mengurangi pengembalian dari jumlah penjualan kotor.

Interpretasi Margin Keuntungan

#1 – Laba Kotor

Ini adalah salah satu rasio profitabilitas yang paling sederhana karena mendefinisikan laba adalah semua pendapatan yang tersisa setelah dikurangi hanya Harga Pokok Penjualan (HPP). Selain itu, harga pokok penjualan mencakup pengeluaran yang hanya terkait dengan produksi atau pembuatan barang yang dijual secara langsung, seperti bahan baku dan upah tenaga kerja yang diperlukan untuk merakit atau membuat barang.

Angka ini tidak memperhitungkan biaya untuk hutang, biaya overhead Biaya Overhead Biaya overhead adalah biaya yang tidak terkait langsung dengan kegiatan produksi dan oleh karena itu dianggap sebagai biaya tidak langsung yang harus dibayar meskipun tidak ada produksi. Contohnya termasuk hutang sewa, hutang utilitas, hutang asuransi, hutang gaji staf kantor, perlengkapan kantor, dll.Baca lebih lanjut, pajak, dll. Rasio ini membandingkan laba kotor yang diperoleh perusahaan dengan total pendapatan, yang mencerminkan persentase pendapatan ditahan sebagai laba setelah perusahaan membayar biaya produksi.

#2 – Laba Operasi

Ini adalah metrik yang sedikit rumit dibandingkan dengan rasio laba kotor. Rasio Laba Kotor Rasio laba kotor mengevaluasi proporsi laba langsung yang dihasilkan perusahaan dari penjualan bersihnya. Di sini, laba kotor adalah pengembalian yang diperoleh setelah mempertimbangkan harga pokok penjualan, diskon dagang, dan retur penjualan untuk pengurangan dari total pendapatan. Baca lebih lanjut rumus karena mempertimbangkan semua biaya tambahan yang diperlukan untuk menjalankan bisnis seperti administrasi, operasi, dan penjualan pengeluaran. Angka ini, bagaimanapun, tidak termasuk pengeluaran non-operasional seperti hutang, pajak, dll., Tetapi pada saat yang sama, itu termasuk biaya penyusutan dan amortisasi yang terkait dengan aset.

Rasio profitabilitas tingkat menengah mencerminkan persentase pendapatan yang dipertahankan sebagai laba setelah perusahaan membayar biaya produksi dan semua biaya tambahan yang diperlukan untuk menjalankan bisnis. Rasio ini juga membantu secara tidak langsung menentukan apakah perusahaan dapat mengelola pengeluarannya dengan baik atau tidak relatif terhadap penjualan bersih. Karena itu, perusahaan berusaha mencapai rasio operasi yang lebih tinggi.

#3 – Laba Bersih

Rasio ini mencerminkan total sisa pendapatanResidual IncomeResidual income mengacu pada laba bersih yang dimiliki organisasi setelah melunasi biaya modal. Itu diperoleh dengan mengurangi biaya ekuitas dari laba atau pendapatan bersih perusahaan. Baca lebih lanjut, yang tersisa setelah dikurangi semua biaya non-operasionalSemua Biaya Non-operasionalBiaya non-operasional adalah pembayaran yang tidak ada hubungannya dengan kegiatan bisnis utama. Ini adalah item tidak berulang yang muncul dalam laporan laba rugi perusahaan, bersama dengan pengeluaran bisnis reguler. Baca selengkapnya dari laba operasi, seperti utang dan pengeluaran satu kali yang tidak biasa. Semua pendapatan tambahan yang dihasilkan dari operasi, yang bukan merupakan operasi utama seperti tanda terima dari penjualan aset, ditambahkan.

Rasio ini paling baik digunakan untuk membandingkan perusahaan serupa di industri yang sama. Juga, rasio ini secara efektif digunakan untuk mengukur kinerja masa lalu perusahaan.

Contoh Perhitungan Margin Keuntungan

Mari kita lihat beberapa contoh perhitungan margin keuntungan sederhana hingga lanjutan untuk memahaminya dengan lebih baik.

Contoh 1

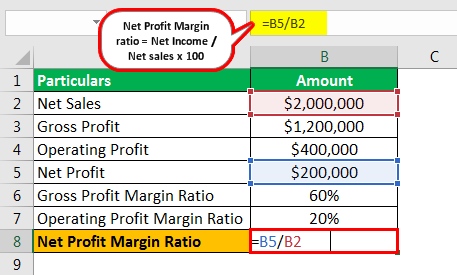

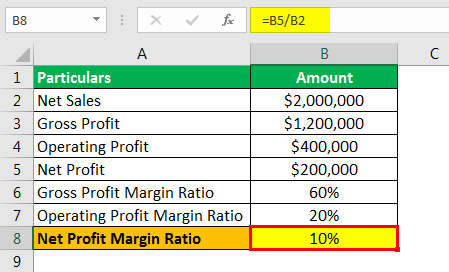

Untuk tahun akuntansi yang berakhir pada 31 Desember 2019, X Ltd. memiliki pendapatan sebesar $2.000.000. Laba kotor dan laba operasi perusahaan masing-masing adalah $1.200.000 dan $400.000. Oleh karena itu, laba bersih untuk tahun tersebut mencapai $200.000. Hitung margin keuntungan menggunakan rumus margin keuntungan.

Solusi :

Gunakan data berikut untuk perhitungan margin keuntungan: –

- Penjualan Bersih: $2.000.000

- Laba Kotor: $1.200.000

- Laba Operasional: $400.000

- Laba Bersih: $200.000

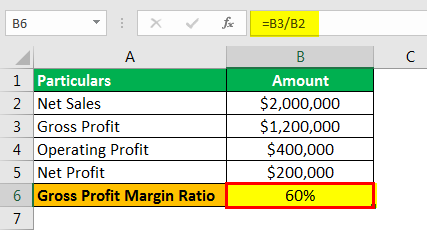

Rasio Margin Laba Kotor

Margin kotor dapat dihitung menggunakan rumus di atas sebagai: –

- Margin Kotor = $1.200.000 / $2.000.000 x 100

Rasio Margin Laba Kotor adalah: –

- Rasio Margin Laba Kotor = 60%.

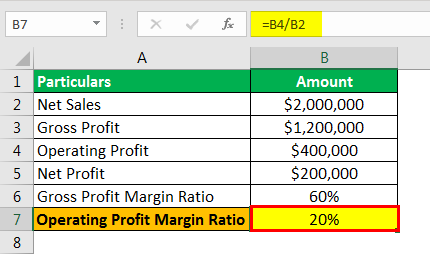

Rumus Rasio Margin Laba Operasional

Margin operasi dapat dihitung menggunakan rumus di atas sebagai: –

- Rasio Margin Laba Operasional = $400.000 / $2.000.000 x 100

Rasio Margin Laba Operasional akan menjadi:-

- Rasio Margin Laba Usaha = 20%.

Rasio Margin Laba Bersih

Margin bersih dapat dihitung menggunakan rumus di atas sebagai: –

- Rasio Margin Laba Bersih = $200.000 / $2.000.000 x 100

Rasio Margin Laba Bersih adalah: –

- Rasio Margin Laba Bersih = 10%

Rasio di atas menunjukkan margin laba kotor, operasi, dan laba bersih yang kuat. Margin laba yang sehat dalam contoh di atas memungkinkan X Ltd. mempertahankan laba yang layak sambil memenuhi semua kewajiban keuangannya.

Contoh #2

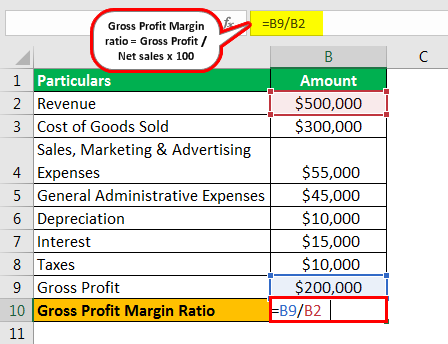

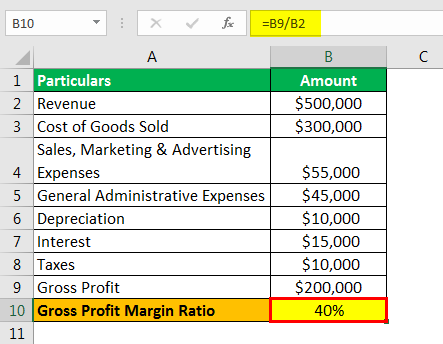

Y Co. memiliki transaksi berikut untuk tanggal 31 Desember 2018. Hitung margin keuntungannya.

Gunakan data berikut untuk perhitungan margin keuntungan:-

- Pendapatan: $500.000

- Harga Pokok Penjualan: $300.000

- Biaya Penjualan, Pemasaran & Periklanan: $55.000

- Biaya Administrasi Umum: $45.000

- Depresiasi: $10.000

- Bunga: $15.000

- Pajak: $10.000

Solusi :

Rasio Margin Laba Kotor

- Rasio Margin Laba Kotor = $200.000 / $500.000 x 100

Rasio Margin Laba Kotor adalah: –

- Rasio Margin Laba Kotor = 40%.

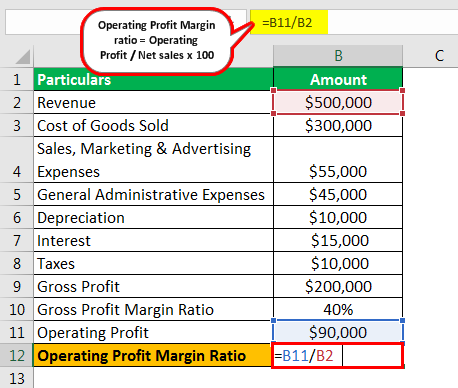

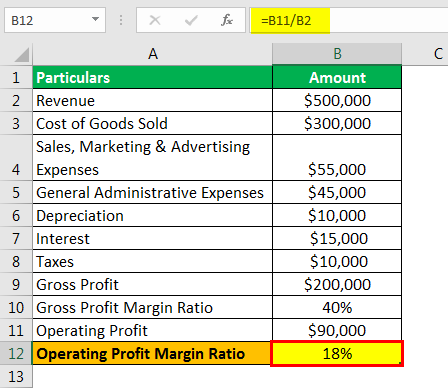

Rasio Margin Laba Operasi

- Rasio Margin Laba Operasional = $90.000 / $500.000 x 100

Rasio Margin Laba Operasional akan menjadi:-

- Rasio Margin Laba Usaha = 18%.

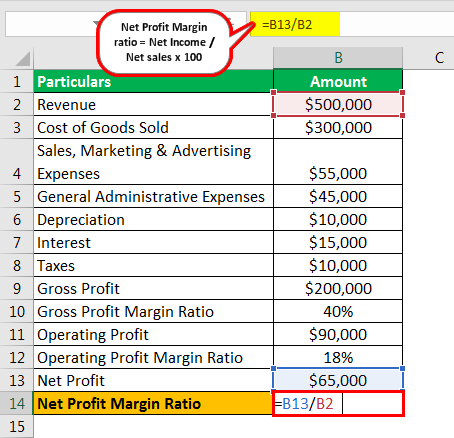

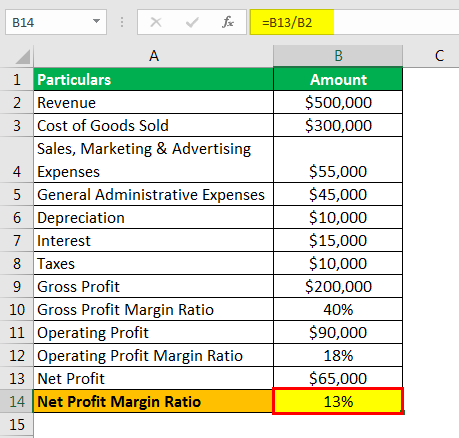

Rasio Margin Laba Bersih

- Rasio Margin Laba Bersih = $65.000 / $500.000 x 100

Rasio Margin Laba Bersih adalah: –

- Rasio Margin Laba Bersih = 13%.

Contoh di atas menunjukkan bahwa Y Ltd. memiliki margin laba kotor, operasi, dan laba bersih yang positif sehingga dapat memenuhi semua pengeluarannya.

Relevansi dan Penggunaan

Kreditur, investor, dan pemangku kepentingan lainnya menggunakan rasio ini untuk mengukur seberapa efektif perusahaan dapat mengubah penjualannya menjadi pendapatan. Investor perusahaan ingin memastikan bahwa keuntungan yang diperoleh perusahaan cukup tinggi sehingga seseorang dapat membagikan dividen kepada mereka. Manajemen menggunakan rasio-rasio ini untuk memastikan kinerja perusahaan, yaitu laba, cukup tinggi untuk memastikan kinerja operasi perusahaan yang benar. Kreditor perlu memastikan bahwa keuntungan perusahaan cukup tinggi untuk membayar kembali pinjaman mereka. Jadi, semua pemangku kepentingan ingin tahu bahwa perusahaan bekerja secara efisien. Jika margin laba sangat rendah, pengeluaran perusahaan terlalu tinggi dibandingkan dengan penjualan, dan manajemen harus menganggarkan dan mengurangi biaya.

Artikel yang Direkomendasikan

Artikel ini adalah panduan Formula Profit Margin. Di sini, kami membahas perhitungan margin keuntungan, contoh praktis, dan template Excel. Anda dapat mempelajari lebih lanjut tentang analisis keuangan dari artikel berikut: –

- Formula Penjualan Bruto

- Margin Keuntungan

- Metode Amortisasi Premi Obligasi