Apa itu Perjanjian Kredit?

Perjanjian kredit adalah dokumen hukum yang menguraikan persyaratan antara pemberi pinjaman dan peminjam. Kedua belah pihak secara hukum terikat untuk memenuhi akhir perjanjian pinjaman mereka. Ini bertindak sebagai bukti ketika peminjam gagal bayar; perjanjian pinjaman memungkinkan pemberi pinjaman untuk menyita aset atau properti yang dijaminkan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Perjanjian Kredit (wallstreetmojo.com)

Perjanjian pinjaman disebutkan dalam laporan kredit peminjam. Ini menguraikan pinjaman masa lalu, hipotek saat ini, suku bunga, jumlah yang dibayarkan, jumlah angsuran, dan jumlah yang tersisa. Selain itu, perjanjian tersebut digunakan untuk mengamankan berbagai jenis pinjaman—kartu kredit, pinjaman rumah, pinjaman mobil, hipotek, atau pinjaman bisnis.

Takeaway kunci

- Perjanjian kredit mengikat secara hukum; itu menguraikan syarat dan ketentuan pinjaman. Namun, dokumen hukum membutuhkan tanda tangan dari kedua belah pihak untuk dianggap sah.

- Pemberi pinjaman dapat mengenakan suku bunga tetap atau suku bunga mengambang. Selain itu, pemberi pinjaman meminta agunan untuk mengurangi risiko kredit. Beberapa pemberi pinjaman meminjamkan tanpa agunan, tetapi pinjaman semacam itu memiliki bunga yang lebih tinggi. Perjanjian pinjaman menguraikan kondisi ini secara rinci.

- Perjanjian pinjaman konsumen diatur oleh Financial Services and Markets Act 2000 (FSMA 2000) dan Consumer Credit Act 1974 (CCA 1974).

Perjanjian Kredit Dijelaskan

Perjanjian kredit adalah dokumen hukum yang menguraikan persyaratan antara pemberi pinjaman dan peminjam. Kedua belah pihak secara hukum terikat untuk memenuhi akhir perjanjian pinjaman mereka. Ini bertindak sebagai bukti ketika peminjam gagal bayar; perjanjian pinjaman memungkinkan pemberi pinjaman untuk menyita aset atau properti yang dijaminkan.

Sebelum melangkah lebih jauh, mari kita definisikan dulu kredit. Kredit mengacu pada pemberi pinjaman yang setuju untuk meminjamkan dana kepada peminjam. Sebagai gantinya, pemberi pinjaman membebankan suku bunga, suku bunga tetap, atau suku bunga mengambang.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Perjanjian Kredit (wallstreetmojo.com)

Penting untuk dicatat bahwa sebagian besar pemberi pinjaman meminta agunan untuk mengurangi risiko kredit. Beberapa pemberi pinjaman meminjamkan tanpa agunan, tetapi pinjaman semacam itu memiliki bunga yang lebih tinggi. Menggunakan kredit, pelanggan memenuhi kebutuhan mereka tanpa membayar jumlah penuh. Ini bisa berupa produk, rumah, atau biaya pendidikan.

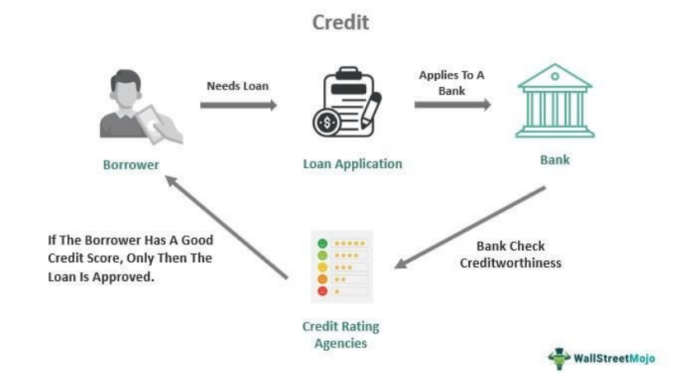

Jika peminjam gagal membayar pinjaman mereka, skor kredit mereka, dan riwayat kredit ternoda. Ini berarti peminjam tidak akan dapat mengamankan pinjaman di masa depan. Pemberi pinjaman menghadapi risiko besar. Oleh karena itu, pemberi pinjaman menyaring pemohon pinjaman secara menyeluruh sebelum memberikan sanksi dana.

Pemberi pinjaman memutuskan berdasarkan kemampuan pembayaran pemohon dan sejarah kredit. Selain itu, pemberi pinjaman menggunakan kelayakan kredit untuk menyiapkan model peringkat kredit peminjam. Selain itu, individu, perusahaan, atau organisasi tidak dapat memulai proyek berskala besar tanpa kredit bank.

Ketika sebuah bisnis atau individu meminjam uang dari bank, mereka memulai dokumen tertulis langkah demi langkah—perjanjian pinjaman. Dokumen ini mencatat, khususnya, syarat dan ketentuan. Tanda tangan diperlukan dari kedua belah pihak. Perjanjian pinjaman selanjutnya diklasifikasikan ke dalam kartu kredit, cerukan, pinjaman bisnis, dan pinjaman pribadi.

Perjanjian pinjaman konsumen diatur oleh Financial Services and Markets Act 2000 (FSMA 2000) dan Consumer Credit Act 1974 (CCA 1974). Namun, tidak semua pinjaman diatur. Misalnya, gas, air, listrik, hipotek pribadi, pinjaman serikat kredit, dan uang pinjaman majikan adalah pinjaman yang diatur.

Line of Credit (LOC) mengacu pada perpanjangan batas kredit yang diterima individu untuk kelayakan kredit mereka. Jumlah ini tersedia untuk keperluan pribadi dan bisnis kapan saja. LOC adalah perjanjian pinjaman bergulir yang memungkinkan pihak untuk meminjam sampai mereka mencapai batas kredit. Kemudian, batas kredit diperpanjang sekali lagi jika peminjam melunasi pinjamannya.

Perjanjian pinjaman juga menguraikan jadwal pembayaran. Jika peminjam memutuskan untuk membayar terlalu dini, penalti akan dikenakan. Biasanya, pemberi pinjaman tidak ingin menutup kewajiban pinjaman terlalu cepat—mereka akan kehilangan pendapatan dari bunga . Oleh karena itu, pembayaran di muka merupakan penalti yang berat, yang membuat lebih banyak peminjam enggan membayar terlalu dini.

Di ujung lain spektrum, jika peminjam terlambat membayar, pemberi pinjaman mengirimkan pemberitahuan tunggakan bersama dengan lembar informasi tunggakan Financial Conduct Authority (FCA) AS.

Contoh

Mari kita lihat beberapa contoh perjanjian kredit untuk memahami penerapan praktisnya.

Contoh 1

Damon ingin menggunakan kartu kredit. Dia segera mengunjungi bank lokal dan mengajukan kartu kredit. Dia menyerahkan dokumen yang relevan.

Bank menjelaskan legalitas dan dokumentasi. Selain manfaatnya, pengelola bank juga menjelaskan kewajiban yang terkait dengan kartu kredit. Sebelum menerima kartu kredit, Damon mendapat persetujuan kartu kredit dari bank. Perjanjian tersebut berisi informasi rinci yang berkaitan dengan suku bunga, denda, biaya, manfaat, dan penggunaan. Damon menandatangani dokumen itu.

Perjanjian kartu kredit adalah dokumen hukum. Ini adalah kesepakatan antara Damon (peminjam) dan pemberi pinjaman (bank). Kartu kredit dianggap sebagai bentuk pinjaman bergulir.

Contoh #2

Pada November 2022, International Money Express membuat amandemen yang relevan dengan perjanjian kreditnya. Ini bermaksud untuk mengganti LIBOR dengan tingkat pembiayaan semalam aman yang ditetapkan oleh Federal Reserve Bank of New York.

Ini biasanya disebut sebagai perusahaan layanan pengiriman uang. Baru-baru ini, platform memutuskan untuk menjadi lebih fleksibel dengan opsi pembayaran terbatas. Perusahaan telah mencoba berbagai struktur pinjaman–pinjaman bergulir, SOFR, dan penyesuaian indeks.

Sampel

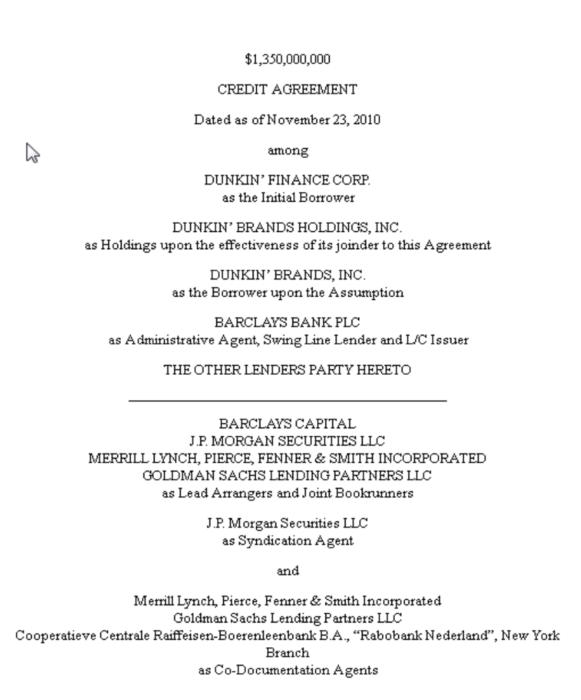

Sekarang, mari kita lihat contoh perjanjian kredit:

(Sumber)

Komponen utama dari perjanjian pinjaman adalah suku bunga tahunan, jangka waktu pembayaran, biaya terkait, konsekuensi keterlambatan pembayaran, denda, durasi pinjaman, dan syarat dan ketentuan standar.

Perjanjian Kredit yang Diubah Dan Dinyatakan Kembali

Amandemen daftar perjanjian pinjaman dibuat selama suatu periode. Perjanjian tersebut menguraikan persyaratan pinjaman, perjanjian, jaminan, definisi, dan lain-lain. Setiap perubahan diperhitungkan. Dokumen menjadi mengikat secara hukum hanya ketika kedua belah pihak setuju dan menandatanganinya.

Perjanjian Kredit vs Promissory Note

Sekarang, mari kita lihat perbandingan perjanjian kredit vs surat promes untuk membedakan keduanya.

- Perjanjian kredit menguraikan syarat dan ketentuan pinjaman secara rinci. Sebaliknya, surat promes adalah dokumen yang mengesahkan janji untuk membayar sejumlah uang ketika diproduksi pada waktu tertentu.

- Perjanjian pinjaman adalah dokumen yang panjang dan rumit. Surat promes, sebaliknya, sederhana dan ringkas.

- Perjanjian pinjaman memiliki tiga bagian—interpretasi, jenis kredit, dan rincian transaksi. Sebaliknya, surat promes memiliki empat bagian — jumlah pinjaman, tingkat bunga, tanggal jatuh tempo, dan denda keterlambatan pembayaran.

- Surat kredit (perjanjian pinjaman) berakhir hanya jika kedua belah pihak telah memenuhi kewajibannya, dan dalam banyak kasus, peminjam menerima NOC dari pemberi pinjaman. Sebaliknya, surat promes menjadi tidak sah setelah jangka waktu tertentu.

- Perjanjian pinjaman kurang berisiko bagi pemberi pinjaman. Namun, peminjam dapat gagal membayar meskipun berjanji untuk membayar. Surat promes. Oleh karena itu, mereka berisiko bagi pemberi pinjaman.

Pertanyaan yang Sering Diajukan (FAQ)

- Apa tujuan dari perjanjian kredit?

Tujuan dari perjanjian pinjaman adalah sebagai berikut:

– Melindungi hak pemberi pinjaman dan peminjam. – Memastikan kejelasan dan transparansi dalam proses. – Dokumentasi tertulis yang berfungsi sebagai bukti kredit.

- Apakah perjanjian kredit mempengaruhi skor kredit?

Ya, benar; pemberi pinjaman berbagi perjanjian pinjaman dengan lembaga pemeringkat kredit. Tetapi jika peminjam memiliki catatan yang dapat diandalkan di masa lalu, satu pembayaran gagal bayar atau tertunda tidak membuat perbedaan yang signifikan.

- Apakah perjanjian kredit dapat ditarik kembali?

Jika peminjam memutuskan untuk membayar terlalu dini, penalti akan dikenakan. Biasanya, pemberi pinjaman tidak ingin menutup kewajiban pinjaman terlalu cepat—mereka akan kehilangan pendapatan dari bunga. Oleh karena itu, pembayaran di muka merupakan penalti yang berat, yang membuat lebih banyak peminjam enggan membayar terlalu dini.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Perjanjian Kredit. Kami menjelaskan sampelnya, contoh, perjanjian yang dinyatakan kembali, dan perbandingannya dengan surat promes. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Perjanjian Antar Kreditur

- Perjanjian Berhenti

- Manajemen Risiko Kredit