Apa itu Aktiva Tetap Bersih?

Aset tetap bersih adalah nilai sisa aset dari aset tetap. Ini dihitung dengan menggunakan total harga yang dibayarkan untuk semua aset tetap pada saat pembelian dikurangi total jumlah penyusutan yang telah diambil sejak aset dibeli.

- Jika akumulasi penyusutanAkumulasi penyusutanAkumulasi penyusutan aset adalah jumlah penyusutan kumulatif yang dibebankan pada aset sejak tanggal pembelian hingga tanggal pelaporan. Ini adalah contra-account, perbedaan antara harga beli aset dan nilai tercatatnya di neraca.baca lebih lanjut aset sangat besar, artinya umur aset tinggi, dan perusahaan belum mengganti asetnya untuk waktu yang lama. Metrik ini lebih bermanfaat bagi investor karena memberikan gambaran bahwa pada saat itu di masa depan perusahaan akan melakukan investasi besar-besaran dalam pembelian aset.

- Selain itu, juga membantu investor mengetahui seberapa efisien manajemen perusahaan dalam menggunakan asetnya. Metrik ini lebih berguna pada saat merger dan akuisisiMerger dan AkuisisiMerger dan akuisisi (M&A) adalah kolaborasi antara dua perusahaan atau lebih. Dalam merger, dua atau lebih perusahaan yang berfungsi pada level yang sama bergabung untuk menciptakan entitas bisnis baru. Dalam akuisisi, organisasi yang lebih besar membeli entitas bisnis yang lebih kecil untuk ekspansi.baca lebih lanjut. Jika perusahaan menganalisis kemungkinan kandidat akuisisi yang berbeda, maka, dalam hal ini, mereka harus menganalisis nilai aset berdasarkan bahwa hanya mereka yang dapat memberi nilai pada aset tersebut.

- Misalkan jumlah aset tetap bersih rendah dibandingkan dengan total nilai aset tetap. Dalam hal ini, ini menunjukkan bahwa sejumlah besar akan dibutuhkan di masa depan untuk mengganti aset, dan perusahaan pengakuisisi dapat menilai aset dengan mempertimbangkan hal ini.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Aset Tetap Bersih (wa llstreetmojo.com)

Rumus Aktiva Tetap Bersih

Ketika semua penurunan nilai dan akumulasi penyusutan dikurangi dari harga pembelian aset tetap dan biaya perbaikan, kita mendapatkan jumlah aset tetap bersih. Dalam bentuk persamaan:

Formula Aktiva Tetap Bersih = Aktiva Tetap Kotor – Akumulasi Penyusutan

Ini adalah bentuk dasar dari persamaan. Aset tetap termasuk aset berwujud, sebagian besar seperti pabrik & mesin, bangunan, peralatan, furnitur, dll. Akumulasi penyusutan adalah jumlah total biaya penyusutan yang telah dibebankan ke akun laba rugiAkun Laba RugiAkun Laba Rugi, juga dikenal sebagai laporan laba rugi, adalah laporan keuangan yang merangkum pendapatan dan biaya organisasi yang dikeluarkan selama periode keuangan dan merupakan indikasi kinerja keuangan perusahaan dengan menunjukkan apakah perusahaan menghasilkan laba atau mengalami kerugian selama periode tersebut.baca lebih lanjut dari tanggal pembelian dari aset tetap.

Banyak analis berpikir bahwa formula tersebut perlu diambil selangkah lebih maju. Jadi, selain akumulasi penyusutan, mereka juga menghapus aset tetap dan kewajiban dari aset tetap dan biaya perbaikannya.

Kalimat di atas dapat direpresentasikan dalam formula aset bersih Formula Aset Bersih Formula aset bersih mengevaluasi surplus atau defisit total aset perusahaan atas total kewajibannya. Ini menentukan kekayaan atau nilai bersih perusahaan yang merupakan indikator kesehatan keuangannya. Baca lebih lanjut adalah sebagai berikut:

Formula Aset Tetap Bersih = (Total Harga Pembelian Aset Tetap + peningkatan modal) – (Akumulasi Penyusutan + Kewajiban Aset Tetap)

Liabilitas yang terkait dengan aset tetap dihapus untuk mengetahui aset bersih sebenarnya yang dimiliki perusahaan.

Liabilitas adalah kewajiban finansial dan utang gabungan yang wajib dibayarkan perusahaan kepada pihak luar.

Komponen Aktiva Tetap Bersih

#1 – Aset Tetap

Aset tetap adalah aset yang dibeli perusahaan untuk penggunaan jangka panjang dan tidak dimaksudkan untuk dijual, tidak seperti saham. Aset ini tidak mudah dikonversi menjadi uang tunai dan digunakan untuk menghasilkan pendapatan. Aset tetap terdiri dari dua jenis

- Aset Berwujud Aset Berwujud Aset berwujud adalah aset dengan nilai signifikan dan tersedia dalam bentuk fisik. Artinya, setiap aset yang dapat disentuh dan dirasakan dapat diberi label berwujud dengan penilaian jangka panjang.baca lebih lanjut (yang dapat disentuh) seperti bangunan, pabrik & mesin, peralatan, furnitur, dll.

- Aset Tak Berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang sebagai Perusahaan menggunakannya selama lebih dari setahun. baca lebih lanjut (yang tidak dapat disentuh) seperti niat baik, paten, merek dagang, dll.;

#2 – Akumulasi Penyusutan

Akumulasi penyusutan yang dibebankan pada suatu aset sejak awal digunakan sampai penggunaan saat ini adalah akumulasi penyusutan. Setiap tahun, penyusutan dibebankan pada aset, yang kemudian ditambahkan ke akun akumulasi penyusutan. Misalnya, pada tanggal 1 April 2016, furnitur senilai $100.000 dibeli. Masa manfaat pabrik & mesin adalah 15 tahun, dan mengatakan nilai residunya Nilai Residual Nilai residu adalah perkiraan nilai sisa aset pada akhir masa sewa atau masa manfaatnya, juga dikenal sebagai nilai sisa. Ini mewakili jumlah nilai yang akan diperoleh atau diharapkan oleh pemilik pada akhirnya ketika aset tersebut dibuang. Baca lebih lanjut adalah 10% dari biaya aset. Jadi penyusutan untuk tahun finansial 2016-17 adalah ($100.000 – 10% dari $100.000)/15 = $6.000.

Demikian pula, untuk 2017-18 dan 2018-19, penyusutan yang dikenakan adalah $6.000 setiap tahun. Dengan demikian, akumulasi penyusutan per 31 Maret 2019 adalah:

$6.000 + $6.000 + $6.000 = $18.000 yaitu penyusutan kumulatif dari tanggal digunakan hingga tanggal sekarang.

#3 – Peningkatan Modal

Perbaikan adalah penambahan modal pada aset tetap Aset TetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan diharapkan tidak dapat diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut, yang dilakukan untuk meningkatkan efisiensi dan kapasitas aset, meningkatkan efisiensi operasionalnya. Penyusutan dibebankan pada peningkatan modalPerbaikan modalPerbaikan modal adalah jenis pengeluaran modal terutama dalam aset perusahaan (termasuk perbaikan gedung atau mesin produksi atau sejenisnya), yang meningkatkan umur aset tersebut dan menghasilkan manfaat ekonomi bagi perusahaan. baca lebih lanjut selama masa manfaatnya.

#4 – Kewajiban Aset Tetap

Kewajiban yang terkait dengan aktiva tetap adalah kewajiban aktiva tetap yang mencakup semua utang yang timbul karena pembelian atau perbaikan aktiva tetap. Perusahaan diharuskan membayar yang sama kepada pihak luar.

Contoh Formula Aktiva Tetap Bersih

Mari kita ambil contoh mobil Shanghai, yang ingin memperluas operasinya. Perusahaan berencana untuk membeli perusahaan lain bernama Apex Automobile, yang beroperasi di wilayah lain.

Jadi mobil Shanghai ingin memutuskan apakah mereka harus membeli mobil puncak atau tidak. Maka dari itu, Shanghai Autos ingin memastikan kondisi aset Apex Automobil dalam kondisi baik. Jadi jika aset keluar dalam kondisi baik, maka shanghai mobil tidak diharuskan membeli aset baru untuk kemajuan bisnis.

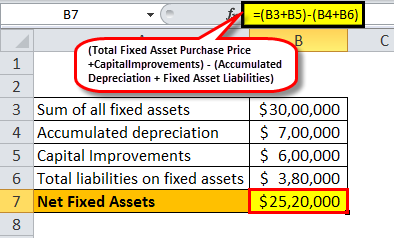

Neraca mobil puncak melaporkan angka-angka berikut dalam neraca:

- Jumlah semua aset tetap: $3.000.000

- Akumulasi penyusutan: $700.000

- Peningkatan Modal: $600.000

- Total kewajiban aset tetap: $380.000

Oleh karena itu, aset tetap bersih Apex ltd adalah:

Aktiva tetap bersih = ($3.000.000 + $600.000) – ($700.000 + $380.000) = $2.520.000

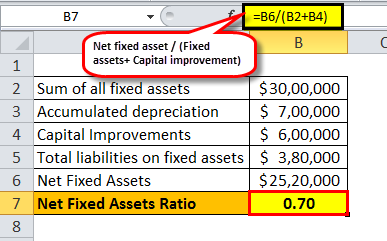

Sekarang untuk analisis, kita perlu menghitung rasionya sebagai berikut:

Rumus Rasio Aktiva Tetap Bersih = Aktiva Tetap Bersih/ (Aset tetap + Perbaikan Modal)

=$2.520.000 / $3.600.000 = 0,70

Analisis Rasio Analisis Rasio Analisis rasio merupakan interpretasi kuantitatif dari kinerja keuangan perusahaan. Ini memberikan informasi berharga tentang profitabilitas, solvabilitas, efisiensi operasional, dan posisi likuiditas organisasi sebagaimana diwakili oleh laporan keuangan. Baca lebih lanjut menunjukkan bahwa aset mobil puncak telah disusutkan hingga 30% dari total biaya dan peningkatan aset tetap. Ini menunjukkan bahwa aset tersebut tidak terlalu tua dan dapat digunakan untuk jangka waktu yang lama di masa mendatang.

Keuntungan

- Informasi aset tetap bersih di setiap perusahaan membantu para pemangku kepentingan perusahaan mengetahui pelaporan keuanganPelaporan KeuanganPelaporan keuangan adalah proses sistematis pencatatan dan mewakili data keuangan perusahaan. Laporan mencerminkan kesehatan dan kinerja keuangan perusahaan dalam periode tertentu. Manajemen, investor, pemegang saham, pemodal, pemerintah, dan badan pengatur mengandalkan laporan keuangan untuk pengambilan keputusan.baca lebih lanjut, analisis keuangan, dan penilaian bisnis. Ini membantu menentukan kesehatan keuangan perusahaan.

- Akan sangat membantu bagi analis untuk mengetahui bagaimana angka ditentukan. Dengan menggunakan metrik, mereka dapat mengetahui metode apa yang digunakan oleh perusahaan karena ada beberapa metode yang diterima untuk mencatat aset, mendepresiasi aset, dan membuang aset.

- Analisis aset tetap sangat penting dalam industri padat modal karena industri ini membutuhkan investasi yang besar dalam Pabrik, Properti & Peralatan. Ketika ada arus kas bersih negatifArus Kas NegatifArus kas negatif mengacu pada situasi ketika pengeluaran kas perusahaan lebih dari menghasilkan kas dalam periode tertentu yang sedang dipertimbangkan. Ini menyiratkan bahwa total arus kas masuk dari berbagai aktivitas yang dipertimbangkan lebih kecil dari total arus keluar selama periode yang sama. Baca lebih lanjut karena pembelian aset tetap, maka ini merupakan indikator bahwa perusahaan sedang dalam mode berkembang.

Kekurangan/Keterbatasan

- Penggunaan Aktiva Tetap Bersih tidak akan ada artinya jika terjadi penyusutan dipercepat Penyusutan dipercepat Penyusutan dipercepat adalah cara penyusutan aktiva dengan laju yang lebih cepat daripada metode garis lurus, sehingga menghasilkan biaya penyusutan yang lebih tinggi pada tahun-tahun awal masa manfaat aktiva daripada di kemudian hari. bertahun-tahun. Asumsi bahwa aset lebih produktif di tahun-tahun awal dibandingkan tahun-tahun berikutnya menjadi motivasi utama penggunaan metode ini. Baca selengkapnya. Misalnya, peralatan dibeli oleh perusahaan, dan pada tahun yang sama, ia mengklaim penyusutan penuh atas seluruh pembelian sesuai bagian mana pun, yang memungkinkan penyusutan penuh pada tahun yang sama. Jadi, dalam hal ini, peralatan baru akan memiliki nilai buku bersih nol Nilai Buku Bersih Nilai buku bersih mengacu pada nilai tercatat aset perusahaan yang diperoleh setelah memperhitungkan penyusutan, seperti yang dilaporkan dalam neraca perusahaan. Nilai buku bersih aset dihitung sebagai “Nilai Buku Bersih = Biaya Pembelian Asli – Akumulasi Penyusutan”.baca lebih lanjut, yang dapat menyebabkan interpretasi yang salah.

- Jika aset tersebut sudah disusutkan penuh bukan berarti aset tersebut sudah tidak berharga. Banyak aset yang ada, yang masa pakainya lebih sedikit, tetapi terbukti bermanfaat bahkan 3-5 kali lipat dari masa pakai yang diharapkan.

- Sebelum membuat kesimpulan apapun, seseorang harus melihat perbedaan antara nilai per pajak dan nilai per buku karena jadwal penyusutan yang dipercepat sebagian besar dapat diterima untuk keperluan pajak. Namun, hal yang sama tidak diperbolehkan oleh GAAPGAAPGAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar akuntansi dan pelaporan keuangan.baca lebih lanjut.

Kesimpulan

Banyak pengusaha tidak memiliki gagasan yang jelas tentang nilai aset yang dimiliki perusahaan mereka, yang pada tahap selanjutnya dapat menjadi mahal bagi mereka karena selalu baik untuk mengetahui nilai perusahaan sehingga keputusan di masa depan dapat diambil sesuai dengan itu. . Dalam konteks ini, Aktiva Tetap Bersih menjadi sangat penting.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Aktiva Tetap Bersih. Di sini kita membahas cara menghitung Aktiva Tetap Bersih menggunakan rumus dan contoh praktisnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Aktiva bersih

- Hitung Total Aset

- Perhitungan Aktiva Lancar

- NPA