")

Definisi Leveraged Buyout (LBO).

Analisis Leveraged Buyout (LBO) membantu menentukan nilai maksimum yang dapat dibayar pembeli finansial untuk perusahaan target. Misalnya, jumlah hutang yang perlu dinaikkan dan pertimbangan keuangan seperti arus kas bebas sekarang dan masa depan dari perusahaan target, investor ekuitas memerlukan tingkat rintangan dan suku bunga, struktur pembiayaan, dan perjanjian perbankan yang dibutuhkan oleh pemberi pinjaman.

Pernah mendengar tentang Coca-Cola LBO ? Ada banyak spekulasi tentangnya. Apakah itu akan terjadi? Bukan? Kesepakatan yang diperkirakan adalah sekitar $ 50 miliar. Begitulah hype dari leveraged buyout hari ini. $50 miliar adalah jumlah yang sangat besar, dan ini menjelaskan kepadatan dan volume LBO yang sedang berlangsung.

Leveraged buyout (LBO) terdengar seperti kata yang padat, dan memang demikian. Namun, kesepakatan bernilai miliaran dolar yang terjadi setiap tahun membuat LBO cukup menarik.

StatisticsStatisticsStatistics adalah ilmu di balik mengidentifikasi, mengumpulkan, mengatur dan meringkas, menganalisis, menafsirkan, dan akhirnya, menyajikan data tersebut, baik kualitatif maupun kuantitatif, yang membantu membuat keputusan yang lebih baik dan efektif dengan relevansi.baca lebih lanjut telah menemukan bahwa 25+ leverage besar dan kecil kesepakatan pembelian telah terjadi hingga paruh pertama tahun 2014, bernilai lebih dari miliaran dolar. Itu cukup banyak uang!

Jadi, mengapa sebenarnya hiruk pikuk tentang kata LBO? Pertama, mari kita pahami cara kerja leveraged buyout!

Bagaimana cara kerja analisis LBO?

- Analisis Leveraged Buyout mirip dengan analisis DCF Analisis DCF Analisis arus kas diskon adalah metode menganalisis nilai sekarang dari perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu uang. Analisis ini menilai nilai wajar aset, proyek, atau perusahaan saat ini dengan mempertimbangkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja masa depan perusahaan.baca lebih lanjut. Perhitungan umum mencakup arus kas, nilai terminalNilai TerminalNilai Terminal adalah nilai proyek pada tahap di mana nilai sekarang tidak dapat dihitung. Nilai ini adalah nilai permanen dari sana dan seterusnya. baca lebih lanjut, nilai sekarang, dan tingkat diskonto.

- Namun bedanya, dalam analisis DCF, kita melihat nilai perusahaan saat ini (enterprise value). Sebaliknya, kami mencari tingkat pengembalian internal analisis LBO. Itu membandingkan dan memilih proyek terbaik, di mana proyek dengan IRR di atas pengembalian minimum yang dapat diterima (tingkat rintangan) dipilih.baca lebih lanjut (IRR).

- Analisis LBO juga berfokus pada apakah arus kas yang diproyeksikan cukup untuk beroperasi dan membayar pembayaran pokok dan bunga utang.

- Konsep dari leveraged buyoutBuyoutBuyout adalah proses memperoleh saham pengendali di perusahaan, baik melalui pembelian out-and-out atau melalui pembelian kepentingan ekuitas pengendali. Prinsip dasarnya adalah pihak pengakuisisi percaya bahwa aset perusahaan target dinilai terlalu rendah. Baca lebih lanjut caranya sangat sederhana: Beli perusahaan –> Perbaiki –> Jual.

- Biasanya, seluruh rencana adalah perusahaan ekuitas swasta menargetkan sebuah perusahaan, membelinya, memperbaikinya, membayar hutangnya, dan kemudian menjualnya untuk mendapatkan keuntungan besar.

Mari kita perhatikan contoh yang lebih spesifik untuk memahami konsep dengan lebih baik.

Skenario 1:

Misalkan Anda membeli perusahaan seharga $100 menggunakan uang tunai 100%. Anda kemudian menjualnya lima tahun kemudian seharga $200.

Dalam hal ini, kelipatan pengembalian menjadi 2x. Jadi, tingkat pengembalian internal untuk Anda, dalam hal ini, adalah 15%.

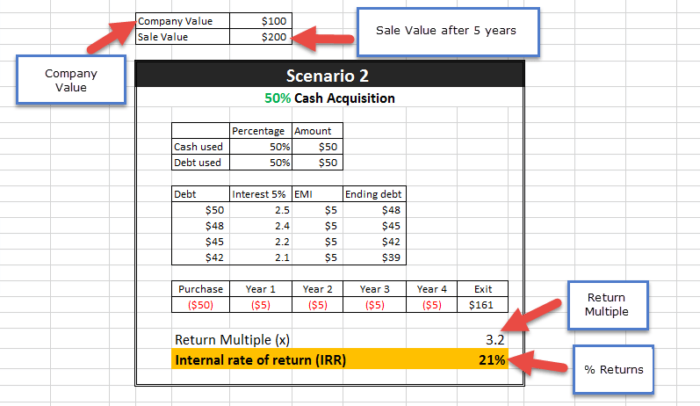

Skenario 2:

Mari kita bandingkan dengan apa yang terjadi ketika Anda membeli perusahaan yang sama seharga $100 tetapi hanya menggunakan uang tunai 50% dan menjualnya lima tahun kemudian, masih seharga $200 (ditampilkan sebagai $161 di sini karena hutang $50 harus dilunasi).

Dalam hal ini, kelipatan pengembalian menjadi 3x, dan tingkat pengembalian internal untuk Anda adalah 21%. Alasan untuk ini adalah sebagai berikut: –

Anda telah mengambil 50% utang dan membayar 50% tunai. Jadi, Anda telah membayar $50 dari saku Anda dan mengambil pinjaman sebesar $50 untuk sisa pembayaran.

Selama lima tahun, Anda membayar pinjaman sebesar $50 selangkah demi selangkah.

Pada akhir lima tahun, Anda menjual perusahaan seharga $200. Sekarang, dengan mengambil pinjaman $39 dari utang ini, jumlah yang tersisa menjadi $161 ($200-$50).

Tingkat pengembalian lebih tinggi dalam kasus ini, karena Anda awalnya menginvestasikan $50 dari uang tunai Anda dan mendapatkan $161 sebagai imbalan.

Anda mungkin ingin mengingat bahwa arus kas yang dapat diprediksi sangat penting untuk mendapatkan pembelian yang baik. Dan inilah alasan mengapa perusahaan target biasanya adalah bisnis matang yang telah membuktikan diri selama bertahun-tahun.

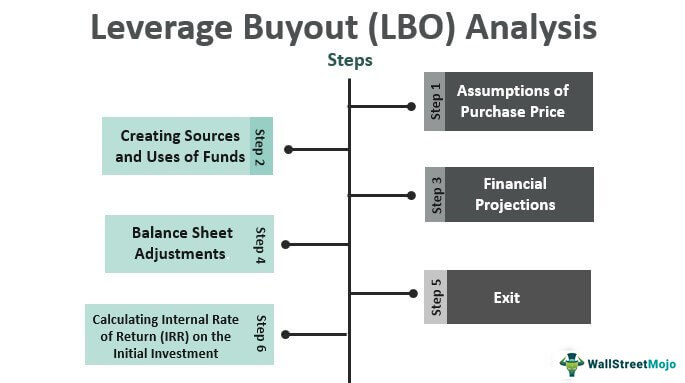

Langkah-Langkah Analisis Leverage Buyout

tautan atribusi

Ikuti langkah-langkah untuk Leveraged Buyout Analysis

- Asumsi Harga Beli

Langkah pertama adalah membuat asumsi tentang harga beli, tingkat bunga utang, dll.

- Membuat Sumber dan Penggunaan Dana

Dengan harga beli, bunga, dll., Anda dapat membuat sumber dan menggunakan tabel. Penggunaan mencerminkan jumlah uang yang diperlukan untuk melaksanakan transaksi. Sumber memberi tahu kami dari mana uang itu berasal.

- Proyeksi Keuangan

Pada langkah ini, kami memproyeksikan laporan keuangan, yaitu neraca laporan laba rugi, biasanya selama lima tahun.

- Penyesuaian Neraca

Di sini, kami menyesuaikan neraca hutang dan ekuitas baru.

- KELUAR

Setelah penyesuaian dilakukan, seseorang dapat membuat asumsi tentang penarikan perusahaan ekuitas swasta dari investasinya.

Keyakinan umum adalah bahwa mereka akan menjual perusahaan setelah lima tahun dengan kelipatan EBITDA tersirat yang sama saat perusahaan dibeli (tidak perlu).

- Menghitung Internal Rate of Return (IRR) pada Investasi Awal

Ada alasan mengapa kami menghitung nilai penjualan perusahaan. Ini juga memungkinkan kita untuk menghitung nilai saham ekuitas perusahaan ekuitas swasta, yang kemudian dapat kita analisis Internal Rate of Return (IRR).

IRR digunakan untuk menentukan; berapa banyak Anda akan mendapatkan kembali investasi awal Anda.

Contoh Leveraged Buyout (LBO).

Sekarang, kita harus memahami langkah-langkah yang terlibat dalam analisis LBO. Tapi, membaca teori saja tidak memberi kita gambaran utuh. Jadi mari kita coba jamming dengan beberapa angka untuk mendapatkan wawasan yang jelas tentang LBO.

Biarkan kami mengajak Anda bermain peran sekarang. Ya, Anda harus berpikir bahwa Anda adalah seorang pengusaha sukses.

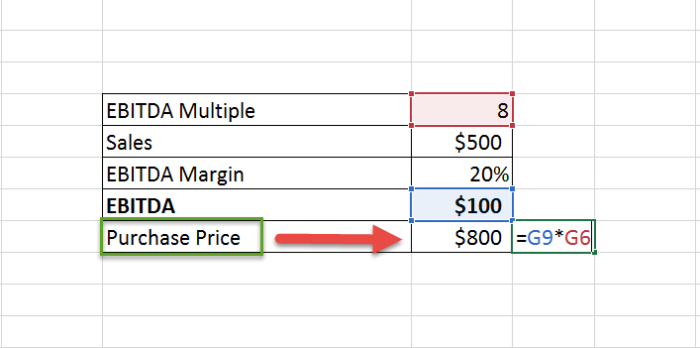

- Jadi, langkah pertama Anda adalah membuat beberapa asumsi mengenai sumber dan penggunaan dana. Selanjutnya, ini akan membantu menentukan berapa banyak Anda akan membayar untuk perusahaan.

- Anda dapat melakukan ini dengan bantuan EBITDA multiple. Misalnya, asumsikan bahwa Anda membelanjakan delapan kali lipat EBITDA saat ini.

- Penjualan (pendapatan) perusahaan baru-baru ini adalah $500, dan margin EBITDA adalah 20%, maka EBITDA menjadi $100.

- Artinya, Anda mungkin harus membayar 8*$100 = $800.

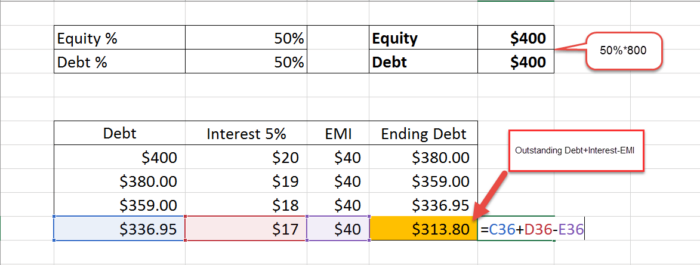

Maka, akan lebih baik jika Anda menentukan berapa banyak dari harga pembelian yang akan dihabiskan untuk ekuitas dan utang. Mari kita asumsikan bahwa kita menggunakan 50% ekuitas dan 50% utang. Jadi, itu berarti Anda akan menggunakan $400 ekuitas dan $400 utang.

- Sekarang, saya pikir Anda berencana untuk menjual perusahaan itu setelah lima tahun dengan kelipatan EBITDA yang sama dari 8.

- Langkah selanjutnya adalah melakukan beberapa peramalan keuangan Peramalan Keuangan Peramalan Keuangan adalah proses memprediksi atau memperkirakan statistik masa depan suatu organisasi yaitu bagaimana kinerja bisnis di masa depan berdasarkan data historis seperti dengan menganalisis laporan laba rugi, pernyataan posisi, kondisi saat ini, tren masa lalu keuangan, lingkungan internal dan eksternal masa depan yang biasanya dilakukan dengan tujuan menyiapkan dan mengembangkan anggaran dan mengalokasikan sumber daya yang tersedia untuk memastikan pemanfaatan sebaik mungkin.baca lebih lanjut untuk melihat arus kas masa depan perusahaan.

- Anda dapat menghitung arus kas sebelum pelunasan utang menggunakan rumus berikut: (EBITDA- perubahan modal kerja – Capex – Bunga setelah pajak).

- Awalnya, kami menemukan EBITDA perusahaan adalah $100. Sekarang kita akan berasumsi bahwa EBITDA perusahaan tumbuh dari $100 menjadi $200 selama lima tahun.

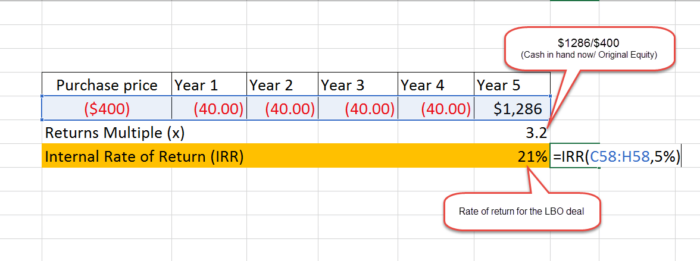

Katakanlah Anda dapat membayar $40 sebagai cicilan tahunan. Di bawah ini adalah jadwal pembayaran bunga dan hutang akhir setiap tahun. Harap dicatat bahwa pada akhir tahun keempat, total hutang yang belum dibayar adalah $313,80.

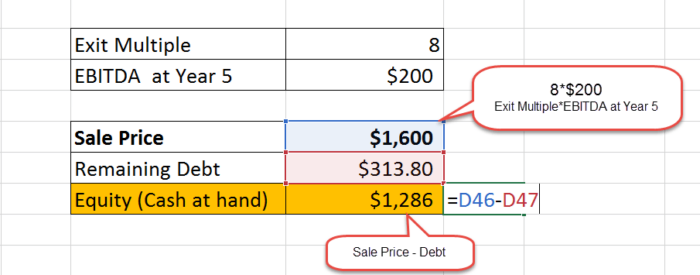

Asumsikan bahwa EBITDA adalah $200 setelah lima tahun dan dengan penilaian 8x EBITDA berlipat, Anda akan mendapatkan 200*8=$1600 sebagai total penilaian perusahaan.

Dari $1600, Anda harus membayar hutang sebesar $313,80. Jadi, Anda memiliki ekuitas 1600-313,80 = $1.286.

- Oleh karena itu, pengembalian keseluruhan Anda akan menjadi 1.286/400 = 3,2x pengembalian selama lima tahun atau menggabungkan arus kas; kami mendapatkan 21% IRR.

Sumber Dana dalam Leveraged Buyout

Berikut ini adalah sumber dana untuk membiayai transaksi: –

Fasilitas kredit bergulir

Fasilitas Kredit Bergulir Fasilitas Kredit Bergulir Fasilitas kredit bergulir mengacu pada fasilitas pinjaman yang disetujui sebelumnya yang diberikan oleh bank kepada klien korporat mereka. Disebutkan bahwa perusahaan bebas meminjam dana dari lembaga keuangan tersebut untuk memenuhi kebutuhan arus kas mereka dengan melunasi biaya komitmen yang mendasarinya. Baca lebih lanjut adalah bentuk utang bank senior. Kerjanya seperti kartu kredit untuk perusahaan. Fasilitas kredit bergulir digunakan untuk membantu mendanai kebutuhan modal kerja perusahaan. Umumnya, sebuah perusahaan di pasar akan ‘drawdownDrawdownDrawdownDrawdown didefinisikan sebagai persentase penurunan nilai sekuritas selama suatu periode sebelum memantul kembali ke nilai semula atau lebih. Ini dinyatakan sebagai perbedaan antara yang tertinggi, yaitu nilai puncak aset itu, dan yang terendah, yaitu nilai palung yang sama. Baca lebih lanjut’ revolver hingga batas kredit ketika membutuhkan uang tunai dan membayar revolver ketika kelebihan kas tersedia.

Utang Bank

Hutang bank adalah keamanan tingkat bunga yang lebih rendah daripada hutang subordinasi. Tetapi perjanjian itu memiliki perjanjian yang lebih khusyuk Perjanjian mengacu pada janji peminjam kepada pemberi pinjaman, dikutip pada perjanjian utang formal yang menyatakan kewajiban dan batasan pembentuknya. Ini adalah klausul standar dari kontrak obligasi dan perjanjian pinjaman. Baca lebih lanjut dan batasannya. Misalnya, utang bank biasanya membutuhkan pengembalian penuh selama 5 sampai 8 tahun.

Hutang bank umumnya terdiri dari dua jenis: –

- Pinjaman Berjangka A

Di sini, utang dibayar kembali secara merata selama 5 hingga 7 tahun.

- Pinjaman BerjangkaB

Lapisan hutang ini biasanya melibatkan pembayaran minimal selama 5 sampai 8 tahun, dengan pembayaran yang besar pada tahun terakhir.

Utang mezanin

Ini adalah bentuk dari masalah utang hibrida. Alasan di balik itu umumnya memiliki instrumen ekuitas (biasanya waran) yang melekat padanya. Ini meningkatkan nilai hutang subordinasi Hutang Subordinasi Dalam kasus likuidasi perusahaan, peringkat diberikan ke berbagai hutang untuk pembayaran kembali, dimana jenis hutang yang diperingkat setelah semua hutang senior dan Hutang perusahaan lainnya dan pinjaman dikenal sebagai hutang subordinasi, dan peminjam dari jenis utang semacam itu adalah perusahaan atau entitas bisnis yang lebih besar. Baca lebih lanjut dan memungkinkan fleksibilitas yang lebih besar saat berurusan dengan pemegang obligasi.

Subordinated atau High-Yield Notes

Mereka biasanya disebut sebagai obligasi sampah. Ini biasanya dijual kepada publik dan perintah suku bunga tertinggi untuk mengkompensasi pemegang untuk eksposur risiko meningkat Eksposur Risiko Eksposur Risiko mengacu pada memprediksi kemungkinan kerugian masa depan yang timbul karena kegiatan bisnis tertentu atau peristiwa. Anda dapat menghitungnya dengan, Eksposur Risiko = Probabilitas Terjadinya Peristiwa x Potensi Kerugianbaca lebih lanjut. Mereka mungkin menaikkan utang subordinasi di pasar obligasi publik atau pasar institusi swasta yang biasanya memiliki jatuh tempo 8 sampai 10 tahun. Ini mungkin memiliki jatuh tempo dan jangka waktu pembayaran yang berbeda.

Catatan Penjual

Pembelian dengan leverage dapat menggunakan catatan penjual untuk membiayai sebagian dari harga pembelian. Dalam kasus wesel penjual, pembeli menerbitkan surat promes Promissory NoteSebuah surat promes didefinisikan sebagai instrumen hutang dimana penerbit surat berjanji untuk membayar jumlah tertentu kepada pihak pada tanggal tertentu.baca lebih lanjut untuk penjual, dimana dia setuju untuk membayar kembali selama jangka waktu tertentu. Catatan penjual adalah sumber keuangan yang menarik karena umumnya lebih murah daripada bentuk hutang junior lainnya. Selain itu, pada saat yang sama, lebih mudah menegosiasikan persyaratan dengan penjual daripada bank atau investor lain.

Ekuitas Umum

Modal ekuitas disumbangkan melalui dana ekuitas swasta. Dana tersebut mengumpulkan uang, yang dikumpulkan dari berbagai sumber. Sumber-sumber ini termasuk pensiun, wakaf, perusahaan asuransi, dan HNI.

Leveraged Buyout – Sumber Pendapatan

Bunga Terbawa

Carryed interestCarried InterestCarried interest, sering dikenal sebagai “carry,” adalah bagian dari keuntungan yang diperoleh oleh perusahaan ekuitas swasta atau pengelola dana setelah dana keluar dari investasi. Ini adalah bagian terpenting dari total remunerasi Manajer Investasi.Baca lebih lanjut adalah bagian dari keuntungan yang dihasilkan oleh akuisisi yang dilakukan oleh dana tersebut. Setelah semua mitra menerima jumlah yang sama dengan modal kontribusi mereka Modal Kontribusi Modal kontribusi adalah jumlah yang diberikan pemegang saham kepada perusahaan untuk membeli saham mereka dan dicatat dalam pembukuan sebagai saham biasa dan modal disetor tambahan di bawah ekuitas bagian dari neraca perusahaan.Baca lebih lanjut, sisa laba dibagi antara sekutu umum dan sekutu komanditer. Biasanya, bunga yang dibawa mitra umum adalah 20% dari keuntungan yang tersisa setelah semua modal mitra dikembalikan.

Biaya pengelolaan

Perusahaan LBO membebankan biaya manajemen yang terkait dengan mengidentifikasi, mengevaluasi, dan melaksanakan akuisisi oleh dana tersebut. Biaya manajemen biasanya berkisar dari 0,75% hingga 3% dari modal yang berkomitmen, meskipun 2% adalah hal yang umum.

Investasi Bersama

Eksekutif dan karyawan dari perusahaan leveraged buyout dapat melakukan investasi bersama dengan kemitraan, asalkan persyaratan investasi sama dengan yang diberikan kepada asosiasi.

Karakteristik utama kandidat LBO (Perusahaan Sasaran)

- Sebuah perusahaan dari industri yang matang.

- Neraca bersih tanpa atau jumlah utang yang rendah.

- Tim manajemen yang kuat dan langkah-langkah pemotongan biaya yang potensial.

- Persyaratan modal kerja yang tidak memadai dan arus kas yang stabil.

- Low Future CAPEX CAPEX Capex atau Capital Expenditure adalah biaya dari total pembelian aset perusahaan selama periode tertentu yang ditentukan dengan menambahkan kenaikan bersih pabrik, properti, peralatan, dan biaya penyusutan selama satu tahun fiskal.baca lebih lanjutpersyaratan

- Opsi keluar yang layak.

- Keunggulan kompetitif yang kuatKeunggulan Kompetitif yang KuatKeunggulan kompetitif mengacu pada keunggulan yang dimiliki oleh perusahaan yang tetap berhasil mengalahkan pesaingnya yang termasuk dalam industri yang sama dengan merancang dan menerapkan strategi efektif yang memungkinkan hal yang sama dalam menawarkan barang atau layanan berkualitas, mengutip harga yang wajar kepada pelanggannya. , memaksimalkan kekayaan pemangku kepentingannya dan seterusnya dan sebagai hasilnya perusahaan dapat menghasilkan lebih banyak keuntungan, membangun reputasi merek yang positif, menghasilkan lebih banyak penjualan, memaksimalkan laba atas aset, dll.baca lebih lanjut dan posisi pasar

- Kemungkinan menjual beberapa aset berperforma buruk atau non-inti.

Kembali dalam LBO

Dalam pembelian leverage, pembeli finansial mengevaluasi peluang investasi dengan menganalisis Tingkat Pengembalian Internal (IRR) yang diharapkan, yang mengukur pengembalian atas ekuitas yang diinvestasikan.

IRR mewakili tingkat diskonto di mana net present valueNet Present ValueNet Present Value (NPV) memperkirakan profitabilitas proyek dan merupakan perbedaan antara nilai sekarang arus kas masuk dan nilai sekarang arus kas keluar selama periode waktu proyek. Jika selisihnya positif, proyek tersebut menguntungkan; jika tidak, tidak.baca lebih lanjut arus kas sama dengan nol.

Secara historis, tingkat rintangan sponsor keuangan Tingkat rintangan Tingkat rintangan dalam penganggaran modal adalah tingkat pengembalian minimum yang dapat diterima (MARR) pada setiap proyek atau investasi yang dibutuhkan oleh manajer atau investor. Ini juga dikenal sebagai tingkat pengembalian yang diminta perusahaan atau tingkat target.Baca lebih lanjut, tingkat minimum yang disyaratkan, telah lebih dari 30%, tetapi mungkin serendah 15%-20% untuk penawaran khusus dalam kondisi ekonomi yang buruk.

Sponsor juga mengukur keberhasilan investasi pembelian dengan leverage menggunakan metrik yang disebut ‘cash on cash.’

Investasi LBO tipikal menghasilkan kisaran antara 2x – 5x cash-on-cash. Jika investasi menghasilkan 2x uang tunai, sponsor dikatakan telah ‘menggandakan uangnya.’

Tiga faktor berikut mendorong pengembalian dalam pembelian dengan leverage: –

- De-leverering (membayar utang)

- Peningkatan operasional (misalnya, ekspansi margin, pertumbuhan pendapatan)

- Beberapa perkembangan (membeli rendah dan menjual tinggi)

Strategi Keluar

Exit Strategies digunakan oleh perusahaan ekuitas swasta Perusahaan Ekuitas Swasta Perusahaan ekuitas swasta adalah manajer investasi yang berinvestasi di banyak ekuitas swasta perusahaan menggunakan berbagai strategi seperti pembelian dengan leverage, modal pertumbuhan, dan modal ventura. Perusahaan ekuitas swasta teratas termasuk Apollo Global Management LLC, Blackstone Group LP, Carlyle Group, dan KKR & Company LP.baca lebih lanjut sambil menjual perusahaan setelah, misalnya, lima tahun.

Strategi keluar membantu pembeli finansial untuk mewujudkan keuntungan atas investasi mereka. Strategi keluar mencakup penjualan langsung perusahaan kepada pembeli strategis, sponsor keuangan lain, atau IPO.

Pembeli keuangan biasanya mengharapkan untuk merealisasikan pengembalian dalam tiga hingga tujuh tahun melalui salah satu strategi keluar ini.

Kelipatan Keluar Pembelian Leverage

Kelipatan keluar mengacu pada pengembalian investasi.

Jika Anda menginvestasikan $100 di sebuah perusahaan dan menjualnya seharga $300, kelipatan keluarnya adalah 3x. EBITDA adalah kelipatan keluar yang umum digunakan.

Keluar dari investasi pada kelipatan lebih tinggi dari kelipatan akuisisi akan membantu meningkatkan IRR (Internal Rate of Return). Tetapi asumsi keluar harus mencerminkan pendekatan yang realistis.

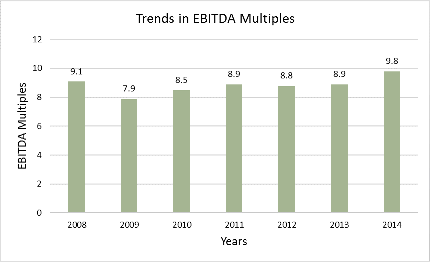

Seperti yang kita lihat pada contoh di atas, EV to EBITDA MultiplesEV To EBITDA MultiplesEV to EBITDA adalah rasio antara nilai perusahaan dan pendapatan sebelum bunga, pajak, depresiasi, dan amortisasi yang membantu investor dalam penilaian perusahaan pada tingkat yang sangat halus dengan memungkinkan investor untuk membandingkan perusahaan tertentu dengan perusahaan sejenis di industri secara keseluruhan, atau industri komparatif lainnya.baca lebih lanjut juga banyak digunakan. Berikut adalah grafik yang menunjukkan tren kelipatan EBITDA selama bertahun-tahun. Kelipatan kesepakatan pada tahun 2014 telah mencapai level tahun 2007 sekitar 9,7x-9,8x.

Masalah untuk Dipertimbangkan

Pikirkan Anda sebagai investor yang ingin berinvestasi di saham perusahaan itu.

Apakah Anda akan langsung memulai trading dari hari pertama?

Tidak, benar! Anda akan menganalisis industri dan perusahaan dan kemudian mengambil keputusan tertentu.

Mirip dengan kasus dalam analisis LBO. Anda mungkin ingin mempertimbangkan berbagai masalah sebelum melakukan transaksi: –

Karakteristik industri

- Jenis industri

- Lanskap kompetitif

- Siklusitas

- Penggerak industri utama

- Faktor luar seperti lingkungan politik, perubahan hukum dan peraturan, dll.

Karakteristik khusus perusahaan

- Saham

- Peluang pertumbuhan

- Leverage Operasi Leverage Operasi Leverage Operasi adalah metrik akuntansi yang membantu analis dalam menganalisis bagaimana operasi perusahaan terkait dengan pendapatan perusahaan. Rasio tersebut memberikan perincian tentang berapa banyak peningkatan pendapatan yang akan dimiliki perusahaan dengan persentase tertentu dari peningkatan penjualan – yang menempatkan prediktabilitas penjualan di garis depan.baca lebih lanjut

- Keberlanjutan margin operasi

- Potensi peningkatan margin

- Persyaratan modal kerja minimum

- Uang tunai diperlukan untuk menjalankan bisnis

- Kemampuan manajemen untuk beroperasi secara efisien dalam situasi yang sangat bergantung;

Aplikasi

- Analisis LBO membantu menentukan harga beli perusahaan atau industri prospektif.

- Ini membantu mengembangkan pandangan tentang leverage dan karakteristik ekuitas transaksi.

- Hitung penilaian minimum untuk sebuah perusahaan karena, dengan tidak adanya pembeli strategis, sebuah perusahaan LBO harus menjadi pembeli yang bersedia dengan harga yang memberikan pengembalian ekuitas yang diharapkan yang memenuhi tingkat rintangan perusahaan.

Artikel yang Direkomendasikan

- Apa itu LBO?

- Pembiayaan LBO

- Arti Analisis Risiko

LBO singkatnya

Bagan berikut merangkum beberapa pertimbangan penting dari Leveraged Buyout. Anda bisa mendapatkan inti dari LBO melalui itu. Saya harap Anda telah belajar tentang apa itu LBO melalui artikel ini.

|

Parameter |

Jangkauan |

|

Pengembalian |

Antara 20%-30% umumnya |

|

Keluar dari Cakrawala Waktu |

3-5 tahun |

|

Struktur Modal |

Campuran Hutang (Tinggi) dan Ekuitas |

|

Pembayaran Utang |

Hutang bank biasanya dibayar dalam 6-8 thn. Utang hasil lebih tinggi dibayar dalam 10-12 tahun. |

|

EXIT Kelipatan |

EBITDA, rasio PE, EV/EBITDA |

|

Potensi jalan keluar |

Penjualan, IPO, Rekapitalisasi |