Definisi Penggabungan Vertikal

Penggabungan vertikal mengacu pada penggabungan antara dua atau lebih unit bisnis yang beroperasi pada tahap produksi yang berbeda bersama dengan industri yang sama di mana salah satunya adalah produsen produk. Yang lainnya adalah pemasok bahan baku atau jasa yang dibutuhkan untuk menghasilkan produk semacam itu.

Contoh klasik dari merger vertikal adalah eBay dan PayPal pada tahun 2002. eBay adalah situs web belanja dan lelang online, dan PayPal menyediakan layanan untuk mentransfer uang dan memungkinkan pengguna melakukan pembayaran online. Meskipun eBay dan PayPal beroperasi dalam bisnis yang berbeda, Penggabungan mengacu pada proses strategis di mana dua atau lebih perusahaan saling membentuk usaha hukum tunggal yang baru. Misalnya, pada tahun 2015, pembuat kecap HJ Heinz Co dan Kraft Foods Group Inc menggabungkan bisnis mereka menjadi Perusahaan Kraft Heinz, perusahaan makanan dan minuman global terkemuka.baca lebih lanjut mergerMergerMerger mengacu pada proses strategis di mana dua atau lebih perusahaan saling membentuk yang baru usaha hukum tunggal. Misalnya, pada tahun 2015, pembuat kecap HJ Heinz Co dan Kraft Foods Group Inc menggabungkan bisnis mereka menjadi Perusahaan Kraft Heinz, perusahaan makanan dan minuman global terkemuka.baca lebih lanjut membantu eBay meningkatkan jumlah transaksi dan membuktikan keputusan strategis secara keseluruhan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Penggabungan Vertikal (wallst reetmojo.com)

Penjelasan

Penggabungan vertikal menggabungkan dua atau lebih perusahaan ke dalam industri yang sama tetapi menghasilkan produk atau layanan yang berbeda di sepanjang rantai nilai. Ini menyediakan alat strategis bagi perusahaan untuk mengembangkan bisnis mereka dan mendapatkan lebih banyak kendali atas langkah-langkah yang mendukung rantai pasokan.

Banyak pemain yang terlibat dalam rantai pasokan, terutama pemasok yang menyediakan bahan mentah, produsen memproduksi produk, distributor kemudian memberikannya kepada pengecer yang akhirnya menjual produk dan layanan kepada konsumen akhir. Jadi mengapa perusahaan melakukan merger seperti itu?

Penggabungan vertikal memungkinkan perusahaan menggunakan sinergi yang pada akhirnya membantu beroperasi secara efisien, mengurangi biaya, dan memperluas bisnis. Ini juga memungkinkan perusahaan untuk mengembangkan operasi mereka ke dalam berbagai fase rantai pasokan. Kebalikan dari merger vertikal adalah merger horizontal terjadi ketika dua perusahaan dalam industri yang sama bergabung. Biasanya, pesaing industri mencari merger semacam itu karena berbagai alasan, termasuk meningkatkan pangsa pasar, mencapai skala ekonomi, menurunkan persaingan, dan seterusnya. Penggabungan Horizontal Penggabungan Horizontal Penggabungan horizontal terjadi ketika dua perusahaan dalam industri yang sama bergabung. Biasanya, pesaing industri mencari merger semacam itu karena berbagai alasan, termasuk meningkatkan pangsa pasar, mencapai skala ekonomi, menurunkan persaingan, dan seterusnya.Baca lebih lanjut, yang melibatkan dua atau lebih perusahaan yang menciptakan produk bersaing atau menyediakan layanan bersaing dan beroperasi di pasar yang sama. tahap yang sama dari rantai pasokan.

Contoh Penggabungan Vertikal

Contoh bagus dari merger vertikal adalah penggabungan perusahaan manufaktur mobil dengan perusahaan ban. Ini tidak hanya bermanfaat dalam mengurangi biaya pembuat mobil tetapi juga membantu memperluas bisnis dengan memasok ban ke produsen mobil lain. Jadi jenis merger ini akan menghasilkan margin keuntunganMargin KeuntunganMargin Keuntungan adalah metrik yang digunakan manajemen, analis keuangan, & investor untuk mengukur profitabilitas bisnis relatif terhadap penjualannya. Ini ditentukan sebagai rasio Jumlah Laba yang Dihasilkan terhadap Jumlah Pendapatan yang Dihasilkan. baca lebih lanjut lebih baik dengan mengurangi biaya dan meningkatkan garis atas Garis atas Garis atas adalah pendapatan yang diperoleh bisnis dengan menjual barang atau jasa, dilaporkan dalam laporan laba rugi untuk periode tertentu. baca lebih lanjut, yaitu pendapatan melalui ekspansi bisnis. Margin Laba adalah metrik yang digunakan manajemen, analis keuangan, & investor untuk mengukur profitabilitas bisnis relatif terhadap penjualannya. Ini ditentukan sebagai rasio Jumlah Laba yang Dihasilkan terhadap Jumlah Pendapatan yang Dihasilkan. Baca selengkapnya

Contoh Komprehensif

Perusahaan A adalah produsen bahan kimia anorganik yaitu caustic soda lye (CSL) dengan produk sampingan Hidrogen (H2) dan Klorin (Cl2). Bahan baku utama pembuatan CSL adalah Garam Tingkat Industri, yang disebut natrium klorida (NaCl). Hidrogen dan Klorin dapat diproses lebih lanjut menjadi Asam Hidroklorat (HCL). CSL dapat diolah lebih lanjut menjadi CSL Flakes dan dijual di pasaran dengan realisasi yang lebih tinggi.

Berikut ini adalah parameter keuangan utama dari A:

Jumlah Rp. Dalam 1.000.000

- Capital EmployedCapital EmployedCapital Employed menunjukkan investasi perusahaan dalam bisnis, yaitu, jumlah total dana yang digunakan untuk ekspansi atau akuisisi dan seluruh nilai aset yang terlibat dalam operasi bisnis. “Modal yang Dipakai = Total Aset – Kewajiban Lancar” atau “Modal yang Dipekerjakan = Aset Tidak Lancar + Modal Kerja.”baca selengkapnya – 200

- Penjualan Bersih – CSL – 100, Cl2 – 30, H2 – 20. Total = 150

- Margin EBIDTA – 30%

- ROCE – 20%

100% Garam diperoleh dari produsen pihak ketiga, diproduksi pada musim Maret hingga Oktober.

Margin EBIDTA pada Cl2 dan H2 negatif 10% karena kurangnya permintaan pasar. A tidak memiliki tim penjualan yang efisien.

Dengan profil A di atas, mari kita lihat berbagai merger vertikal yang dapat dilihat perusahaan dengan perusahaan di industri bahan kimia anorganik yang sama:

Contoh #1 – Penggabungan yang Menghasilkan Peningkatan Margin EBIDTA

Perusahaan B adalah produsen HCL dengan omset Rs. 40 Kr per tahun. B mendapatkan H2 dan Cl2 dari pasar dengan biaya setara dengan 50% penjualan HCL. Biaya pemrosesan lebih lanjut yang dikeluarkanBiaya yang TerjadiBiaya yang Terjadi mengacu pada biaya yang harus dibayar Perusahaan sebagai imbalan atas penggunaan layanan, produk, atau aset. Ini mungkin termasuk biaya langsung, tidak langsung, produksi, operasi, & distribusi yang dikeluarkan untuk operasi bisnis. read more adalah 40% dari penjualan, dan dengan demikian B membuat margin EBIDTA sebesar 10%.

Di sini A dan B dapat bergabung dengan mana B akan mendapatkan bahan baku yaitu H2 dan Cl2 dari A dengan biaya produksi, yang lebih rendah saat dibeli dari pasar, sehingga margin meningkat menjadi 15% dan A akan dapat memproses lebih lanjut H2 dan Cl2 menjadi produk HCL yang menguntungkan dan dengan demikian meningkatkan profitabilitas secara keseluruhan.

Margin EBIDTA dengan demikian akan membentuk seperti di bawah ini:

Sebelum Penggabungan

|

Keterangan |

SEBUAH |

B |

Total |

|

Penjualan bersih |

150 |

40 |

190 |

|

EBITDA |

45 |

4 |

49 |

|

% |

30% |

10% |

26% |

Setelah Penggabungan

|

Keterangan |

SEBUAH |

B |

Total |

|

Penjualan bersih |

100 |

40 |

140 |

|

EBITDA |

50 |

6 |

56 |

|

% |

50% |

15% |

40% |

Contoh #2 – Penggabungan yang Menghasilkan Pengurangan Biaya dan Peningkatan ROCE

Katakanlah Perusahaan C sedang memproduksi Caustic Soda Lye. Perusahaan memiliki tim penjualan dan pemasaran yang sangat baik. Namun, C tidak dapat meningkatkan produksi karena kekurangan dana dan keahlian proses untuk mengimplementasikan proyek perluasan produksi. C dapat memperluas produksi di lokasi yang ada sebesar 30.000 MT per tahun dengan investasi sebesar Rs. 100 (‘000.000) dan masa kehamilan 1 tahun.

Untuk A, investasi yang dibutuhkan adalah Rs untuk mendirikan unit manufaktur sebesar ini. 200 (‘000.000), dan masa kehamilan dimulainya operasi adalah tiga tahun.

Di sini hal itu membuat peluang yang baik bagi A dan C untuk melakukan merger vertikal dan mendapatkan skala ekonomi dari ukuran dan penghematan dalam investasi melalui proyek brownfieldInvestasi Melalui Proyek BrownfieldInvestasi Brownfield adalah modal yang diinvestasikan pada infrastruktur atau fasilitas produksi yang ada untuk mengembangkan suatu lini produksi baru. Ini biasa terjadi dalam investasi asing langsung dan dimulai melalui sewa, merger, atau akuisisi divisi produksi. Baca lebih lanjut daripada proyek greenfield.

ROCE dan IRRIRRInternal rate of return (IRR) adalah tingkat diskonto yang menetapkan nilai sekarang bersih dari semua arus kas masa depan dari sebuah proyek menjadi nol. Itu membandingkan dan memilih proyek terbaik, di mana proyek dengan IRR melebihi dan di atas pengembalian minimum yang dapat diterima (tingkat rintangan) dipilih.baca lebih lanjut untuk proyek greenfield oleh A:

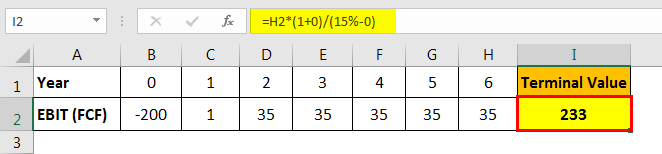

Katakanlah, EBITEBITEearnings before interest and tax (EBIT) mengacu pada laba operasi perusahaan yang diperoleh setelah dikurangi semua biaya kecuali biaya bunga dan pajak dari pendapatan. Ini menunjukkan keuntungan organisasi dari operasi bisnis sambil mengecualikan semua pajak dan biaya modal. Baca lebih lanjut per tahun untuk pabrik 30.000 MT akan menjadi Rs. 40 (‘000.000). A harus mengeluarkan biaya ekstra untuk pemasaran untuk menjual produksi yang lebih tinggi, katakanlah Rs. 5 (‘000.000) per tahun.

ROCE per tahun untuk A adalah 35/200 = 17,50%.

Nilai Terminal

- Nilai terminalNilai TerminalNilai Terminal adalah nilai proyek pada tahap di mana nilai sekarang tidak dapat dihitung. Nilai ini adalah nilai permanen dari sana dan seterusnya. baca selengkapnya = Proyeksi terakhir FCF * (1+Tingkat pertumbuhan) / (WACC – Tingkat pertumbuhan)

- Tingkat pertumbuhan diasumsikan 0,WACCWACCBiaya modal rata-rata tertimbang (WACC) adalah tingkat pengembalian rata-rata yang diharapkan dibayarkan perusahaan kepada semua pemegang saham, termasuk pemegang utang, pemegang saham ekuitas, dan pemegang saham ekuitas pilihan. Rumus WACC = [Biaya Ekuitas * % dari Ekuitas] + [Biaya Hutang * % Hutang * (Tarif 1 Pajak)]baca lebih lanjut di 15%.

Nilai terminal = 35/0,15

Nilai Terminal = Rp. 233 (‘000,000)

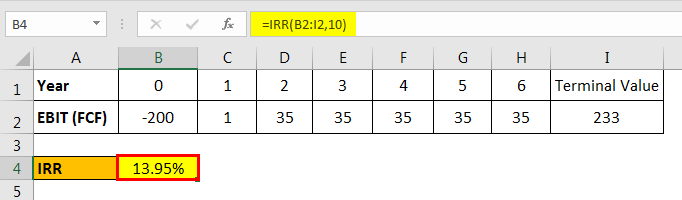

IRR akan –

IRR = 13,95%

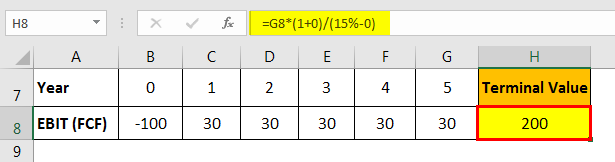

ROCE dan IRR untuk proyek brownfield dengan C:

C tidak perlu mengeluarkan biaya tambahan untuk biaya pemasaran. Namun, biaya pemeliharaan pabrik akan tinggi, yaitu Rs. 10 (‘000,000) per tahun karena desain yang buruk dari pabrik yang ada dan menyewa tenaga ahli dari luar untuk menjalankan pabrik. EBIT akan menjadi Rs. 40 – 10 Kr = Rp. 30 (‘000.000)

ROCE per tahun adalah 30/100 = 30%.

Nilai Terminal

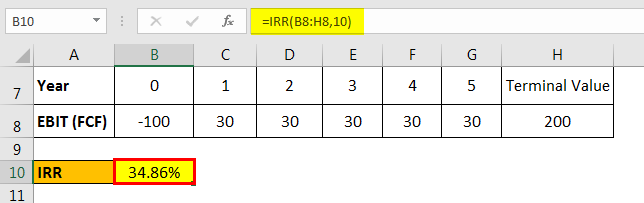

IRR akan –

IRR = 34,86%

Sinergi Penggabungan Sinergi Penggabungan Sinergi dalam M&A adalah pendekatan unit bisnis yang jika mereka menggabungkan bisnis mereka dengan membentuk satu unit tunggal dan kemudian bekerja sama untuk mencapai tujuan bersama, total pendapatan bisnis bisa lebih besar dari jumlah pendapatan keduanya. bisnis diperoleh secara terpisah, dan biaya merger dapat dikurangi.Baca lebih lanjut dapat dilihat dalam IRR yang meningkat secara signifikan untuk sebuah proyek ketika diterapkan bersama dengan C alih-alih A melakukannya sendiri.

Contoh #3 – Merger Menuju Diversifikasi Risiko Sumber Bahan Baku

Bahan baku utama – Garam kelas industri dibeli oleh A di pasar, dan produksi CSL oleh A sepenuhnya bergantung pada ketersediaan garam di pasar. A harus membeli garam dengan harga berapa pun; ia dapat memperoleh dan tidak memiliki daya tawar karena ketergantungannya.

Dengan demikian, pada musim puncak garam tersedia melimpah dan harga rendah, sedangkan pada musim produksi garam di luar musim, harga A sangat tinggi. Juga, jika tidak ada garam yang tersedia di pasar, maka A harus menghentikan produksi CSLnya. Ini menyebabkan hilangnya prediktabilitas dan stabilitas profitabilitas dan arus kas sehari-hari.

A dapat melakukan merger vertikal dengan perusahaan yang memiliki ladang garam yang memproduksi garam dan dengan demikian mendapatkan sumber bahan mentah yang terjamin. Selanjutnya, perusahaan penghasil garam juga dapat memperoleh rantai pasokan yang terjamin untuk produksi garam mereka dan arus kas yang stabil yang mengarah pada situasi yang saling menguntungkan.

Contoh #4– Penggabungan yang Mengarah ke Peningkatan Bauran Penjualan dan Realisasi

A memproduksi CSL, yang memiliki realisasi sebesar Rs. 35.000 per MT. CSL dapat diolah lebih lanjut menjadi CSL flakes dengan realisasi sebesar Rs. 45.000 per MT. Biaya proses selanjutnya Rp. 5.000 per MT.

Perusahaan D memproduksi CSL dan CSL Flakes. Namun, karena produksi CSL yang lebih rendah, kapasitas CSL Flakes menganggur untuk D.

Situasi ini memberikan peluang menganggur untuk penggabungan vertikal A dan D, yang mengarah ke Bauran Penjualan yang lebih baik adalah bagian dari berbagai produk atau layanan yang akan dijual dalam bisnis sehubungan dengan total penjualannya dan merupakan salah satu keputusan penting yang harus diambil karena permintaan dan profitabilitas bervariasi dari satu produk/layanan ke produk/layanan lainnya.baca lebih lanjut bauran penjualan Bauran Penjualan Bauran Penjualan adalah bagian dari berbagai produk atau layanan yang akan dijual dalam bisnis sehubungan dengan total penjualannya dan merupakan salah satu keputusan penting yang harus diambil karena permintaan dan profitabilitas bervariasi dari satu produk/layanan ke produk/layanan lainnya.baca lebih lanjut dalam memproses lebih lanjut CSL menjadi CSL Flakes dan dengan demikian meningkatkan realisasi penjualan dan keuntungan.

Mengapa Penggabungan Vertikal Terjadi?

Penggabungan jenis ini menciptakan nilai bagi bisnis gabungan yang bernilai lebih dari bisnis terpisah di bawah kepemilikan individu. Alasan di balik merger vertikal adalah untuk meningkatkan sinergi dan efisiensi operasi entitas bisnis tunggal.

Beberapa alasan untuk merger semacam itu mungkin sebagai berikut:

- Pengurangan biaya operasional

- Margin dan keuntungan lebih tinggi

- Kontrol kualitas yang lebih baik

- Manajemen aliran informasi yang lebih baik

- Sinergi Penggabungan – Sinergi Operasional, Finansial dan Manajerial

Kontroversi dalam Penggabungan Vertikal

Penggabungan vertikal, seperti transaksi bisnis lainnyaTransaksi BisnisTransaksi bisnis adalah pertukaran barang atau jasa dengan uang tunai dengan pihak ketiga (seperti pelanggan, vendor, dll.). Barang-barang yang terlibat memiliki nilai ekonomi moneter dan berwujud, yang dapat dicatat dan disajikan dalam laporan keuangan perusahaan.baca lebih lanjut, juga memiliki aspek kontroversial. Pertama-tama, undang-undang pelanggaran antimonopoli sering kali berlaku ketika merger semacam itu kemungkinan besar akan mengurangi persaingan di pasar. Perusahaan juga dapat menggunakannya untuk memblokir akses ke bahan mentah untuk pemain rantai pasokan lainnya dan karenanya menghancurkan persaingan yang sehat melalui praktik bisnis yang tidak adil. Perusahaan juga dapat menggunakannya untuk berkonspirasi untuk mendapatkan keuntungan ekonomi dalam rantai pasokan.

Kesimpulan

Persaingan sehat bagi konsumen karena memungkinkan perusahaan untuk melakukan brainstorming dan menyediakan produk dan layanan yang inovatif dan berkualitas tinggi kepada pengguna akhir. Meskipun menggunakan integrasi Vertikal adalah pendekatan korporat untuk mengambil alih fungsi rantai nilai atau rantai pasokannya. Ini adalah proses memegang dan mengelola distributor, pemasok, dan lokasi ritel atas kebijakan perusahaan.baca lebih lanjut integrasi vertikal Integrasi Vertikal Integrasi vertikal adalah pendekatan perusahaan untuk mengambil alih fungsi rantai nilai atau rantai pasokannya. Ini adalah proses menahan dan mengelola distributor, pemasok, dan lokasi ritel atas kebijakan perusahaan.baca lebih lanjut untuk mendapatkan keunggulan atas pesaing tidak ilegal, menggunakannya untuk menguasai pasar dengan praktik bisnis yang teduh seperti mengendalikan aliran bahan mentah , dll., mungkin berada di bawah lingkup hukum dan tunduk pada pengawasan di banyak negara. Setelah melihat berbagai manfaat yang ditawarkan merger vertikal dan menimbangnya dengan tantangan atau konsekuensi yang mungkin ditimbulkannya, merger ini masih terlihat sebagai cara yang cukup strategis untuk berkembang dan beroperasi secara efisien.

Itu tergantung pada niat perusahaan yang bergabung karena dapat menggunakannya untuk mematikan persaingan dan mengendalikan pemain di berbagai tahap rantai pasokan. Meskipun undang-undang Antimonopoli diberlakukan untuk memeriksa kolusi dan praktik perdagangan yang tidak adil seperti mengurangi persaingan seminimal mungkin untuk mengendalikan pasar, perusahaan masih melakukannya dengan menggunakan merger vertikal.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk penggabungan Vertikal dan definisinya. Di sini kita membahas cara kerja Penggabungan Vertikal dan contoh serta mengapa itu terjadi. Anda dapat belajar tentang dari artikel berikut-

- Jenis Merger dan Akuisisi

- Contoh Penggabungan Vertikal

- Penggabungan Hukum