Apa itu Akuntansi Push Down?

Akuntansi push-down adalah metode dimana basis akuntansi pihak pengakuisisi tentang aset dan liabilitas yang diambil alih diturunkan ke pembukuan pihak yang diakuisisi. Pembukuan pihak yang diakuisisi juga disesuaikan untuk mencerminkan nilai aset dan liabilitasnya yang dipertimbangkan dalam laporan keuangan konsolidasi pihak pengakuisisi, yaitu nilai buku aset Nilai Buku Aset Nilai Buku Aset adalah nilai aset dalam pembukuan perusahaan atau institusi pada setiap contoh tertentu. Rumus Nilai Buku Aset = Nilai Total Aset – Penyusutan – Biaya Lainnya yang Berkaitan Langsung dengannya baca lebih lanjut dan liabilitas pihak yang diakuisisi akan disesuaikan dengan nilai wajarnya seperti yang dipertimbangkan oleh pihak pengakuisisi.

ASU 2014-17 memandu penerapan akuntansi pushdown.

Kapan Menerapkan Akuntansi Pushdown?

Pihak yang diakuisisi dapat memilih untuk menerapkan akuntansi push down setiap kali suatu entitas memperoleh kendali atas entitas tersebut. Sesuai pedoman dalam Konsolidasi ASC 810, suatu entitas dikatakan telah memperoleh kendali saat itu

- langsung atau tidak langsung memperoleh lebih dari 50% hak suara (voting interest model)

- menjadi penerima manfaat utama dari entitas kepentingan variabelEntitas Kepentingan VariabelVariable interest entity (VIE) adalah entitas di mana perusahaan publik memiliki kepentingan pengendali tetapi bukan mayoritas sahamnya. Perusahaan terbuka memiliki kemampuan untuk mengarahkan aktivitas signifikan dan mengendalikan arus laba/rugi.baca lebih lanjut (variable interest model), atau

- pengendalian lain dialihkan melalui pengaturan kontraktual, dll.

Peristiwa di mana entitas lain memperoleh kendali atas pihak yang diakuisisiDalam transaksi merger dan akuisisi, pihak yang diakuisisi, juga dikenal sebagai perusahaan target, adalah perusahaan yang diakuisisi oleh pihak pengakuisisi.baca lebih lanjut disebut sebagai ‘peristiwa perubahan kendali’ di ASU 2014-17.

- Opsi untuk menerapkan akuntansi push down tidak berlaku untuk situasi di mana pihak pengakuisisi tidak memperoleh ‘kendali’ atas pihak yang diakuisisi dalam parameter kendali yang ditentukan dalam ASC 810. Transaksi juga akan berada di luar ruang lingkup ASC 805.

- Misalnya, akuntansi akuisisi dan akibatnya akuntansi push down tidak berlaku dalam hal akuisisi aset atau kelompok aset yang bukan merupakan bisnis, dalam hal pembentukan usaha patungan Usaha Patungan Usaha patungan adalah pengaturan komersial antara dua pihak atau lebih di mana pihak mengumpulkan aset mereka dengan tujuan melakukan tugas tertentu, dan masing-masing pihak memiliki kepemilikan bersama atas entitas tersebut dan bertanggung jawab atas biaya, kerugian, atau keuntungan yang timbul dari usaha tersebut.baca lebih lanjut, dll.

- Namun, agar pihak pengakuisisi menerapkan akuntansi push down, bukanlah prasyarat bahwa pihak pengakuisisi harus menerapkan akuntansi akuisisi. Misalnya, jika perusahaan investasi memperoleh kendali atas pihak yang diakuisisi, perusahaan investasi mungkin tidak diwajibkan untuk menerapkan akuntansi akuisisi sesuai ASC 805. Namun, pihak yang diakuisisi dapat memilih untuk menerapkan akuntansi tekan ke bawah selama perubahan kendali acara ada.

- Setiap anak perusahaan dari pihak yang diakuisisi (yaitu, anak perusahaan step-down), yang dikonsolidasikan oleh pihak pengakuisisi dalam laporan keuangan konsolidasinya, dapat memilih untuk menerapkan akuntansi dalam laporan keuangan tersendiri terlepas dari apakah pihak yang diakuisisi memilih untuk menerapkan hal yang sama.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Push Down Accounting (wallstreetmojo.com)

Opsi untuk Menerapkan Akuntansi Push Down

Entitas memiliki pilihan untuk menerapkan akuntansi push down setiap kali peristiwa perubahan kendali terjadi. Misalnya, Entitas A diakuisisi oleh Entitas B pada 20×7 Januari. Entitas A selanjutnya diakuisisi oleh Entitas C pada 20×8 Januari. Opsi berikut tersedia untuk Entitas A.

|

Peristiwa Perubahan Kontrol #1 |

Peristiwa Perubahan Kontrol #2 |

|

Memilih untuk menerapkan akuntansi pushdown |

Memilih untuk tidak menerapkan akuntansi push-down |

|

Memilih untuk menerapkan akuntansi pushdown |

Memilih untuk menerapkan akuntansi pushdown |

|

Memilih untuk tidak menerapkan akuntansi push-down |

Memilih untuk menerapkan akuntansi pushdown |

|

Memilih untuk tidak menerapkan akuntansi push-down |

Memilih untuk tidak menerapkan akuntansi push-down |

- Oleh karena itu, setiap peristiwa perubahan kendali menghadirkan peluang baru bagi pihak yang diakuisisi untuk berlaku atau tidak berlaku untuk menekan akuntansi. Namun, begitu entitas memilih untuk menekan akuntansi ke peristiwa perubahan kendali tertentu, entitas tidak dapat mencabut keputusan tersebut.

- Pihak yang diakuisisi yang tidak menerapkan akuntansi pushdown sebelum laporan keuangan diterbitkan atau tersedia untuk diterbitkan dapat menerapkan hal yang sama di periode berikutnya dengan memperlakukannya sebagai perubahan prinsip akuntansiPrinsip AkuntansiPrinsip akuntansi adalah pedoman dan aturan yang ditetapkan yang dikeluarkan oleh standar akuntansi seperti GAAP dan IFRS untuk diikuti perusahaan saat mencatat dan menyajikan informasi keuangan dalam pembukuan.baca lebih lanjut. Ini berarti bahwa pihak yang diakuisisi diharuskan untuk menerapkan akuntansi pushdown secara retrospektif sejak tanggal akuisisi jika merasa bahwa akuntansi pushdown akan menjadi metode akuntansi yang lebih tepat.

- Semua pengungkapan yang wajib dilakukan dalam hal terjadi perubahan prinsip akuntansi juga harus dilakukan.

Pengukuran Item di bawah Push Down Accounting

- Jika suatu entitas memilih untuk menerapkan akuntansi pushdown, laporan keuangan terpisahLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan tersebut, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan. mencerminkan basis akuntansi baru yang diadopsi oleh pengakuisisi untuk mengukur aset teridentifikasi yang diperoleh dan liabilitas yang diambil alih.

- Misalkan pengakuisisi tidak diharuskan untuk mengikuti akuntansi akuisisi. Dalam hal tersebut, pihak yang diakuisisi harus menyesuaikan pembukuannya untuk mencerminkan jumlah yang diakui pihak pengakuisisi atas aset yang diperoleh dan liabilitas yang diasumsikan jika menerapkan akuntansi akuisisi.

- Karena dalam akuntansi push-down, pihak yang diakuisisi dianggap sebagai entitas pelaporan baru untuk tujuan akuntansi, laba ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan hingga tanggal setelah disesuaikan dengan pembagian dividen atau distribusi lainnya kepada investor dari perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut dihilangkan. Jumlah penyesuaian untuk membawa nilai buku pihak yang diakuisisi ke nilai wajar diakui dalam tambahan modal disetor Tambahan Modal Disetor Tambahan modal disetor atau surplus modal adalah kelebihan jumlah yang diterima perusahaan di atas nilai nominal saham dari investor saat IPO. Ini adalah keuntungan yang diperoleh perusahaan saat menerbitkan saham untuk pertama kalinya di pasar terbuka. Baca lebih lanjut tentang pihak yang diakuisisi.

#1 – Niat Baik

- GoodwillGoodwillDalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar dari jumlah aset bersih teridentifikasi perusahaan pada saat akuisisi. Hal ini ditentukan dengan mengurangkan nilai wajar aset teridentifikasi bersih perusahaan dari total harga pembelian.Baca lebih lanjut yang timbul dari penerapan ASC 805 dalam laporan keuangan konsolidasi pihak pengakuisisi akan diakui dalam laporan keuangan tersendiri pihak yang diakuisisi di bawah pushdown akuntansi.

- Pihak pengakuisisi diharuskan untuk mengalihkan goodwill tersebut; itu mengakui unit pelaporan yang berbeda yang mendapat manfaat dari sinergi akuisisi.

- Akibatnya, goodwill yang diberikan kepada pihak yang diakuisisi dalam laporan keuangan konsolidasi pihak pengakuisisi mungkin tidak sesuai dengan jumlah goodwill yang diturunkan ke laporan keuangan mandiri pihak pengakuisisi.

- Setelah dipilih untuk peristiwa perubahan kendali, akuntansi pushdown harus diterapkan untuk semua item aset dan liabilitas yang diakui oleh pihak pengakuisisi sebagai bagian dari transaksi. Penerapan parsial akuntansi push-down tidak diperbolehkan.

#2 – Contoh

Entitas B mengakuisisi Entitas A dalam transaksi yang menghasilkan goodwill sebesar $100 juta sesuai ASC 805. Entitas B mengestimasi manfaat relatif dari unit pelaporan yang berbeda dari sinergi akuisisi dan mengalokasikan goodwill sebagai berikut:

- Unit Pelaporan #1 – $25 juta

- Unit Pelaporan #2 – $10 juta

- Unit Pelaporan #3 – $65 (berkaitan dengan Entitas A)

Oleh karena itu, Entitas B diberikan goodwill sebesar $65 kepada Entitas A dalam laporan keuangan konsolidasinya. Namun, Entitas A harus mengakui seluruh jumlah goodwill sebesar $100 juta dalam laporan keuangan terpisahnya saat menerapkan akuntansi push-down.

#3 – Dapatkan Keuntungan dari Pembelian Murah

Jika penerapan ASC 805 menghasilkan keuntungan atas pembelian murah Pembelian Murah Pembelian murah terjadi ketika perusahaan mengakuisisi perusahaan lain dengan harga kurang dari nilai pasar wajar asetnya. dalam laporan keuangan tersendiri. Sebagai gantinya, jumlah keuntungan pembelian dengan diskon disesuaikan dengan tambahan modal disetor pihak yang diakuisisi.

#4 – Biaya Transaksi

Biaya transaksi yang dikeluarkan oleh pihak pengakuisisi untuk melakukan akuisisi tidak dibebankan kepada pihak yang diakuisisi.

#5 – Kewajiban Terkait Akuisisi

Setiap liabilitas yang timbul dan diakui oleh pihak pengakuisisi dalam proses pelaksanaan akuisisi diakui oleh pihak yang diakuisisi hanya jika pihak yang diakuisisi harus menyelesaikan liabilitas atau secara bersama-sama berkewajiban untuk menyelesaikan liabilitas bersama dengan pihak pengakuisisi.

#6 – Pengungkapan

Karena akuntansi push-down menghasilkan penerapan basis akuntansi baru, pihak yang diakuisisi harus menyajikan secara terpisah hasil dan laporan keuangan tentang periode pra-akuisisi dan periode pasca-akuisisi, yang dipisahkan oleh garis hitam vertikal.

Pihak yang diakuisisi juga harus mengungkapkan dasar penerapan akuntansi pushdown dan informasi relevan lainnya untuk memungkinkan pengguna laporan keuangan mengevaluasi dampak penerapan akuntansi pushdown terhadap laporan keuangan tersendiri pihak pengakuisisi. Beberapa informasi relevan yang harus diungkapkan antara lain:

- Nama dan deskripsi pihak pengakuisisi,

- Deskripsi tentang bagaimana pihak pengakuisisi memperoleh kendali atas pihak yang diakuisisi

- Tanggal akuisisi

- Nilai wajar tanggal akuisisi atas imbalan yang dialihkan oleh pihak pengakuisisi

- Jumlah yang diakui oleh pihak yang diakuisisi untuk setiap kelompok utama aset dan liabilitasLiabilitasLiabilitas adalah kewajiban keuangan sebagai akibat dari peristiwa masa lalu yang mengikat secara hukum. Penyelesaian kewajiban memerlukan arus keluar sumber daya ekonomi yang sebagian besar adalah uang, dan ini ditunjukkan dalam neraca perusahaan. Baca lebih lanjut karena menerapkan akuntansi pushdown pada tanggal akuisisi.

- Deskripsi kualitatif faktor-faktor yang berkontribusi terhadap niat baik, termasuk sinergi yang diharapkan, aset tidak berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba, dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang karena Perusahaan menggunakannya selama lebih dari setahun. baca lebih lanjut yang tidak memenuhi syarat untuk pengakuan, dan faktor lainnya. Dalam hal keuntungan pembelian dengan diskon, pihak yang diakuisisi harus mengungkapkan mengapa transaksi tersebut terjadi lagi dan jumlah keuntungan yang diakui dalam tambahan modal disetor pihak yang diakuisisi.

- Informasi yang relevan bagi pengguna laporan keuangan Pengguna Laporan KeuanganLaporan keuangan yang disusun oleh Perusahaan digunakan oleh berbagai kategori individu dan perusahaan berdasarkan relevansinya dengan masing-masing pihak. Pengguna paling umum laporan keuangan adalah Manajemen Perusahaan, Investor, Pelanggan, Pesaing, Pemerintah dan Instansi Pemerintah, Karyawan, Analis Investasi, Pemberi Pinjaman, Lembaga Pemeringkat dan Pemasok.baca lebih lanjut untuk mengevaluasi dampak ekonomi dari penyesuaian yang dibuat sebagai bagian dari akuntansi push-down.

Contoh Akuntansi Push Down

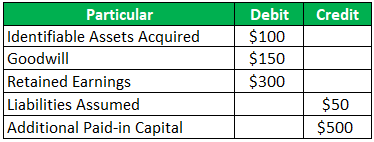

Entitas B mengakuisisi 100% saham Entitas A sebesar $800 juta. Entitas A memilih untuk menerapkan akuntansi pushdown dalam laporan keuangannya yang terpisah. Nilai wajar aset teridentifikasi yang diperoleh Entitas A mencapai $800 juta dan nilai wajar liabilitas yang diasumsikan adalah $150 juta pada tanggal akuisisi. Nilai buku aset teridentifikasi Entitas A pada tanggal akuisisi adalah $700, dan kewajiban yang diasumsikan adalah $100 juta. Saham biasa pada tanggal akuisisi adalah $100 juta, tambahan modal disetor adalah $200 juta, dan laba ditahan adalah $300 juta.

Larutan:

Goodwill pada transaksi = Imbalan dibayar (-) Nilai wajar dari aset bersih yang dapat diidentifikasiAset BersihAset bersih di neraca adalah jumlah dimana total aset Anda melebihi total kewajiban Anda dan dihitung dengan hanya menambahkan apa yang Anda miliki (aset) dan kurangi itu dari apa pun yang Anda berutang (kewajiban). Ini umumnya dikenal sebagai kekayaan bersih (NW).baca lebih lanjut diambil alih

- = $800 juta – $650

- = $150 juta

Besarnya penyesuaian yang harus dilakukan dihitung sebagai berikut:

|

Barang |

Nilai buku |

Nilai wajar |

Penyesuaian Diperlukan |

|

Aktiva |

700 |

800 |

100 |

|

Kewajiban |

100 |

150 |

50 |

|

Niat baik |

– |

150 |

150 |

Entitas A akan mencatat entri berikut sebagai bagian dari penyesuaian akuntansi push down:

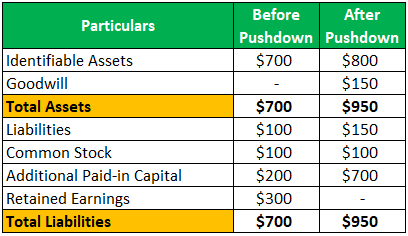

Laporan keuangan Entitas A akan tampak sebagai berikut:

Keuntungan Akuntansi Push Down

- Akuntansi push-down menghilangkan ketidakcocokan dalam nilai tercatat Nilai Tercatat Nilai tercatat adalah nilai buku aset dalam neraca perusahaan, dihitung sebagai biaya asli dikurangi akumulasi penyusutan/penurunan nilai. Ini dihitung untuk aset tidak berwujud sebagai biaya aktual dikurangi beban/penurunan amortisasi. Baca lebih lanjut nilai buku aset dan liabilitas pihak yang diakuisisi, dan catatan pihak pengakuisisi dikelola untuk konsolidasi. Dengan demikian menghilangkan entri penyesuaian sejauh itu pada saat penyusunan laporan keuangan konsolidasiLaporan Keuangan KonsolidasiLaporan Keuangan Konsolidasi adalah laporan keuangan dari keseluruhan grup, yang mencakup ketiga laporan keuangan utama – laporan laba rugi, laporan arus kas, dan neraca – dan mewakili jumlah total induknya dan semua anak perusahaannya.baca lebih lanjut.

- Mempertahankan perbedaan nilai dan dasar akuntansi dalam buku pihak yang diakuisisi dan pihak pengakuisisi meningkat ketika terjadi beberapa peristiwa perubahan kendali dengan beberapa pihak pengakuisisi mendapatkan kendali pada berbagai interval.

Kerugian Akuntansi Push Down

Dalam kasus pihak yang diakuisisi dengan kepentingan non-pengendali yang signifikan, Kepentingan non-pengendali Biasanya memproyeksikan kurva pada kumpulan data. Misalnya, untuk meramalkan pertumbuhan penduduk, membentuk hubungan non-linier antara waktu dan pertumbuhan.Baca lebih lanjut, relevansi laporan keuangan yang disusun berdasarkan akuntansi pushdown terhadap pengguna laporan keuangan terpengaruh.

Kesimpulan

- ASU 2014-17 memberi fleksibilitas kepada pihak yang diakuisisi untuk mengajukan penurunan akuntansi dalam laporan keuangannya yang terpisah untuk setiap peristiwa perubahan kendali.

- Opsi yang tersedia bagi anak perusahaan terkonsolidasi dari pihak yang diakuisisi untuk memilih akuntansi push-down memungkinkan penerapan basis akuntansi yang lebih relevan.

- Akuntansi push-down memungkinkan basis akuntansi yang lebih konsisten antara pembukuan pihak pengakuisisi dan pihak yang diakuisisi, sehingga memudahkan proses konsolidasi sejauh itu.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang Apa itu Akuntansi Push Down & Definisinya. Di sini kita membahas kapan menerapkan akuntansi pushdown, contoh, dan pengukuran beserta kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang dari artikel berikut –

- Definisi Inflasi Dorong Biaya

- Akuntansi Ekuitas

- Definisi Transaksi Pihak Berelasi